Faire du bien à la société, tout en ayant de bonnes performances: aujourd'hui plus que jamais, l'investisseur responsable doit respecter ce double défi, surtout lorsqu'il s'agit d'une caisse de pension.

Je me souviens des débuts de la microfinance sur la place financière genevoise, en 1998. Alors responsable des investissements dans une banque privée de la place, j'avais été approché par deux responsables de la CNUCED. Œuvrant depuis de nombreuses années à l'intégration des pays en voie de développement, ils dressaient un bilan en demi-teinte du programme de subventions octroyées par leur employeur aux pays émergents et voulaient attirer mon attention sur une initiative privée visant également à éradiquer la pauvreté, notamment dans certains pays d'Afrique. J'allais découvrir le micro-crédit.

Avant même de commencer leur présentation, les deux experts en développement s'étaient empressés de souligner avec force que c'était bien au responsable des investissements de les écouter, et non pas au directeur du marketing en charge des actions philanthropiques de la banque. Le principe du micro-crédit était simple: souvent gérées par des femmes peu enclines à prendre des risques inconsidérés, les sommes prêtées étaient modestes et se devaient d'être remboursées sur des échéances brèves. Mais surtout, et c'est ici que les deux onusiens m'avaient proposé de faire du micro-crédit une nouvelle classe d'actifs financiers, ces prêts étaient assortis de taux d'intérêt très largement supérieurs à la moyenne. L'année 1998 allait marquer la naissance du premier fonds de micro-crédit à Genève.

Au fil des années, la microfinance allait s'ouvrir sur la finance durable, l'intégration des critères ESG et, dernier arrivé, l'investissement à impact.

Autant l'attractivité du micro-crédit sous l'angle de la rentabilité financière pour les bailleurs de fonds paraît couler de source, autant la question de la performance de la finance responsable sous ses différentes formes est régulièrement mise au défi.

La logique voudrait que l'intégration de facteurs extra-financiers dans la gestion d'une entreprise a un coût qui se traduit par une moindre rentabilité financière. Nombreux sont les sceptiques qui pensent que l'investissement responsable sous-performe ainsi la gestion non responsable que l'on qualifiera ici de «traditionnelle». Pour en avoir le cœur net, on s'en remet aux recherches académiques qui vont décortiquer les performances des deux styles d'investissement en termes absolus, relatifs et ... ajustées au risque. Avec quelles conclusions? Qu'on ne peut rien affirmer avec certitude et que cela va dépendre des pays, du degré d'avancement des entreprises dans leur intégration des critères de durabilité, et de la méthodologie employée pour trier les entreprises véritablement durables des expertes en écoblanchiment. S'y ajoute également la teneur des marchés: durant les phases de correction, voire de crises financières, la gestion durable connaît généralement de meilleures performances que l'investissement traditionnel.

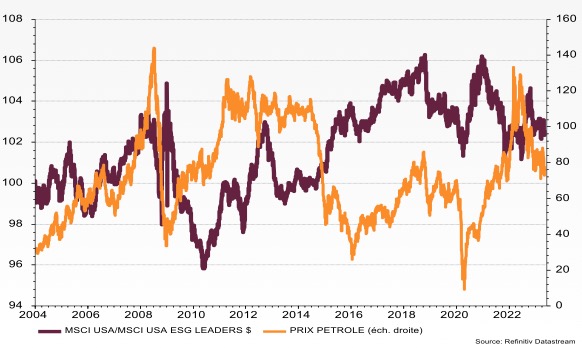

A titre illustratif, regardons quelle a été la performance de la bourse américaine comparée à un indice des entreprises leader dans l'intégration des critères ESG et ce, sur les 20 dernières années. C'est la courbe en bordeaux sur l'échelle de gauche du premier graphique. La courbe représentant le ratio de l'indice de la bourse américaine à celui des entreprises leader en ESG, une augmentation du niveau de cette courbe révèle une surperformance de la gestion traditionnelle par rapport à la gestion ESG. La gestion traditionnelle surperforme son pendant ESG durant les phases haussières des marchés et c'est l'inverse qui prévaut durant les corrections baissières.

Un autre facteur à prendre à considération est celui du prix du pétrole (en orange et sur l'échelle de droite). Lorsqu'il est en augmentation, le secteur des énergies fossiles va connaître de bonnes performances boursières, un bonus dont vous serez privé si vous investissez selon les critères ESG1. Ce fut pour l'année 2022: une véritable catastrophe pour toutes les classes d'actif et tous les secteurs... à l'exception d'un seul, celui de l'énergie.

L'année 2022 a aussi vu la création d'un indice investissable dans les industries du péché, ou du moins une partie d'entre elles. J'ai nommé: l'alcool, les drogues et les paris en ligne. Le site en question vous invite à capitaliser sur le fait d'être mauvais (on ne parle évidemment pas de performance...) pour surperformer son adversaire direct... le «Ave Maria growth fund», un fonds de placement qui investit quant à lui dans des entreprises qui ne violent pas les valeurs fondamentales et les enseignements de l'église catholique romaine. Avec quel résultat? Et bien pour 2022, les vices font mieux que les vertus. On verra ce qu'il en est sur la durée. Le fonds «Ave Maria» existe pour sa part depuis pile 20 ans et connaît une performance qui n'a rien à envier à celle de la gestion traditionnelle.

Aujourd'hui, la gestion de la durabilité se mesure à l'aune de l'investissement à impact. Il doit être réalisé avec l'intention (une condition forte sine qua non) de générer un retour positif, avec un impact social et environnemental mesurable. On retrouve l'ONU pour les critères édictés en la matière: ceux des 17 objectifs de développement durable (ODD). Parmi ceux-ci, on trouve les mesures relatives à la lutte contre réchauffement climatique, l'éducation de qualité ou la réduction des inégalités sociales et entre sexes.

Mais la question de la performance de gestion durable demeure entière. Et face à l'absence d'une conclusion claire des études académiques en la matière, il faut se garder de se précipiter sur la gestion durable au titre qu'il n'est pas prouvé scientifiquement qu'elle sous-performe la gestion traditionnelle. Une conclusion qui s'impose d'autant plus si l'investisseur est une caisse de pension qui ne peut se permettre de sacrifier le bien-être de ses assurés sur l'autel de la durabilité.