Il faut être dans les actifs risqués quand la croissance économique s'accélère et dans les actifs non (ou nettement moins) risqués durant les phases de décélération de la croissance.

Dans les années 1980, le monde de l'investissement était peuplé exclusivement «d'homo oeconomicus», ces êtres parfaitement rationnels, qui cherchent à maximiser leur fortune en pleine connaissance des marchés, qui, de ce fait, convergent vers une efficience propre à invalider toute surperformance. Dieu s'en faut, la finance s'est humanisée à partir des années 1990, avec les développements conjoints de la finance comportementale et de la finance durable. La première reprenait les biais cognitifs caractéristiques de «l'homo sapiens» propres à l'écarter de la rationalité dans ses stratégies d'investissement (ce que Keynes désignait par «l'esprit animal»), alors la deuxième faisait sienne l'idée qu'il peut être parfaitement rationnel de prendre des décisions d'investissement qui ne cherchent pas à maximiser le profit, mais plutôt à avoir un impact sociétal positif.

Aujourd'hui, l'analyse des marchés financiers est nettement plus intéressante que dans les années 1980, en ce qu'elle se doit d'intégrer la psychologie des investisseurs. Un biais connu est celui qui vaut aux marchés financiers de naviguer entre peur exagérée et cupidité excessive de la part des investisseurs. Nous avons déjà eu l'occasion de souligner qu'il s'agit d'acheter la peur et vendre l'avidité, si nous voulons connaître de bons retours sur nos investissements. L'adage «acheter au son du canon, vendre au son du clairon (ou du violon)» ne dit rien d'autre.

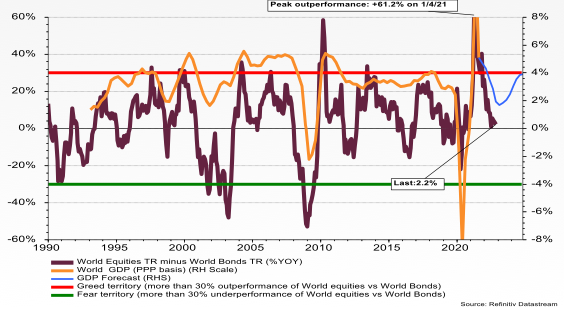

La belle affaire, penserez-vous peut-être... mais comment identifier ces excès? La cupidité excessive, je la définis comme une situation où les actifs risqués (les actions au niveau mondial) surperforment les alternatives moins risquées que sont les obligations gouvernementales (également au niveau mondial) d'au moins 30%, d'une année à l'autre. Cette limite est atteinte lorsque la courbe en bordeaux touche la ligne horizontale rouge dans notre premier graphique. Le rouge indique qu'il faut sortir vite fait des actifs risqués quand cette limite est atteinte. Certes, vous pouvez aller encore plus haut, jusqu'à 60%, comme en 2010 ou en 2021 mais... c'est plutôt rare et ça ne dure jamais très longtemps!

La ligne verte nous indique quant à elle qu'il faut y aller! Hé oui! Des sous-performances de 30% des actions par rapport aux obligations, c'est un signe clair de peur totalement exagérée! Ici aussi, nous pouvons encore boire le calice - ou plutôt la tasse - jusqu'à la lie et enregistrer des pertes relatives allant jusqu'à moins 50% comme en 2003, voire presque moins 60% en 2008 mais... attention, les sorties de la peur se vont à une vitesse fulgurante. Très souvent, on passe d'un excès de peur à une avidité exagérée en moins de 12 mois.

La courbe en orange représente le PIB de l'économie mondiale: elle est là pour nous rappeler que la performance des marchés financiers se doit d'être en phase avec les fondamentaux macroéconomiques. Le message: en règle générale, il faut être dans les actifs risqués quand la croissance économique s'accélère et dans les actifs non - ou nettement moins - risqués que sont les obligations gouvernementales durant les phases de décélération de la croissance: les actions pour la reprise, les obligations pour la crise (ou le ralentissement). Attention, nous parlons ici d'obligations émises par les gouvernements, et non pas par les entreprises. Ces dernières connaissent de piètres performances durant les phases de ralentissement marqué de la croissance, et, a fortiori durant les récessions: le danger accru de faillite en est la raison principale.

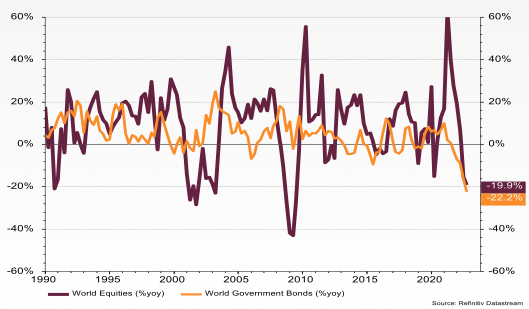

Avec une surperformance actuelle de 2,2% des actions par rapport aux obligations, notre indicateur se situe au milieu du gué, entre crainte excessive et appât du gain exagéré. Mais en fait, cet équilibre entre les deux extrêmes n'est qu'apparent. En réalité, la légère surperformance des actions masque un facteur important et rarissime: les actions connaissent une chute vertigineuse cette année. Si elles surperforment les obligations, c'est en raison d'une baisse encore plus marquée de ces dernières. Le second graphique nous le montre bien. En glissement annuel, les actions connaissent une baisse de 19,9% alors que les obligations perdent, quant à elles, 22,2%: du jamais vu depuis... un siècle!

L'équilibre entre peur et cupidité n'est donc qu'apparent, puisque nous le définissons par la surperformance entre des actifs risqués et d'autres actifs, qui, eux, le sont nettement moins. Normalement, les bonnes performances des premiers s'accompagnent de résultats en demi-teinte des derniers, si l'on en croit la règle qui veut qu'une l'augmentation de la performance nécessite une prise de risque accrue, une règle que l'on peut résumer par l'adage: en matière d'investissement, il n'y a pas de repas gratuit ! Il est totalement incongru que l'actif moins risqué connaissent une perte plus importante que l'actif risqué. Nous sommes donc bien dans une forme de peur excessive et ... c'est ici qu'il est important de rappeler que la peur est mauvaise conseillère!

Lorsque le cerveau est occupé à gérer une peur, les fonctions exploratoires et la disposition à prendre des risques se désactivent, ce qui nous empêche d'évaluer toutes les options s’offrant à nous et de prendre des décisions éclairées.

Il nous paraît fondamental de savoir raison garder et ne pas succomber à une peur déraisonnée et inhibante. Les baisses actuelles enregistrées sur les marchés boursiers s'accompagnent de pertes records sur les obligations.

Cette corrélation presque parfaite entre ces deux principales classes d'actif, nous pensons qu'elle devrait perdurer après que leurs performances respectives marqueront leur plus bas, sans doute au moment où la Fed signalera que le «point pivot» de son taux d'intérêt directeur est atteint, marquant ainsi son sommet: un seuil critique qui devrait être atteint durant le premier semestre de l'année prochaine. Attendu que les marchés anticipent toujours ces décisions fondamentales, il nous paraît judicieux de préparer aujourd'hui déjà nos listes d'achat, quitte à attendre encore un peu avant d'aller faire ses emplettes au marché!

Mauvaise conseillère la peur? Sans doute. Mais la cupidité l'est tout autant. Et de savoir reconnaître les excès respectifs de ces deux états d'âme permet de contrer nos émotions pour au final éviter les catastrophes et saisir les opportunités au bon moment.