Les analyses de Chat GPT sont plutôt médiocres, surtout lorsqu’elles se veulent prospectives. C’est donc un homo sapiens bien humain qui va vous livrer ses vues pour 2023.

Vous avez sans doute entendu parler de «ChatGPT», ce programme d’intelligence artificielle qui rédige pour vous des textes sur tous les sujets possibles et imaginables. La demande est si forte que le site sature complètement et vous invite systématiquement à vous reconnecter ultérieurement. A une heure tardive, je réussi enfin à «chatter» avec cet icône d’«Homo universalis» et ne résiste pas à la tentation de lui demander quelles sont ses prévisions pour l’économie mondiale. Sa réponse: «En tant que modèle linguistique, je n’ai pas la faculté d’anticiper des événements futurs ou de faire des prévisions de l’économie mondiale. Il est important de consulter des experts en la matière et de rester informé sur les tendances macroéconomiques actuelles.» Bon d’accord, je me console en me disant que j’ai trouvé un allié, qui ne raille les économistes pour leur faculté de prédire… le passé.

Pourrait-il alors m’expliquer pourquoi l’inflation a pris l’ascenseur en 2022? Nouvel échec: «Désolé, mes données s’arrêtent à 2021. Je n’ai donc pas d’informations sur les causes de l’inflation en 2022. Je peux vous dire néanmoins que l’inflation est généralement causée par différents facteurs comme l’augmentation du coût des biens et des services, une demande accrue pour ces derniers, ou une augmentation de la masse monétaire. L’inflation est aussi influencée par les conditions et politiques économiques d’un pays.» A mon tour d’être désolé pour mon interlocuteur savant: il manque les guerres dans sa liste. Tout s’explique quand je lui demande quelle était la probabilité en 2021 que la Russie envahisse l’Ukraine. Sa réponse: «Je n’ai pas connaissance d’informations spécifiques ou de rapports indiquant une probabilité élevée que la Russie envahisse l’Ukraine en 2021.» Mon interlocuteur virtuel a au moins compris que ses prévisions doivent être cohérentes, à défaut d’être exactes.

Etant plutôt pugnace dans mon genre, je poursuis: peut-il m’expliquer le lien qui prévaut entre taux de chômage et évolution des salaires? Partage-t-il l’idée de Jérôme Powell, le Président de la banque centrale américaine, selon laquelle le taux de chômage doit augmenter si l’on veut éviter une spirale des prix et des salaires? Alléluia, les mots, puis les phrases commencent à dérouler sur mon écran. En résumé, cela donne:

On pense généralement que lorsque le chômage est élevé, les salaires sont plus susceptibles de baisser ou du moins de ne pas augmenter aussi rapidement que lorsque le chômage est faible. Cependant, la relation entre le chômage et les salaires est complexe et peut être influencée par une variété de facteurs, notamment la santé globale de l’économie, la demande de main-d’œuvre dans des secteurs spécifiques et la disponibilité de travailleurs qualifiés. En outre, les salaires peuvent être influencés par des facteurs macroéconomiques plus larges tels que l’inflation, la productivité, l’offre et la demande globales de biens et de services.

Voilà un beau spécimen de travail scolaire ou discours d’un homme politique qui ne veut pas trop se mouiller. Mon verdict: ChatGPT excelle pour les comptes rendus superficiels. Ses analyses sont plutôt médiocres, surtout lorsqu’elles se veulent tournées vers l’avenir.

Ce qui est répété une deuxième fois ne séduit plus: après une année aussi mauvaise que ne l’a été 2022, la tentation est grande de se laisser prendre par le biais cognitif bien connu du conformisme et d’extrapoler la tendance des 12 derniers mois pour envisager un futur bien morose pour l’économie mondiale et les marchés. Nous n’en ferons rien. Certes, les perspectives macroéconomiques resteront incertaines en 2023, mais les banques centrales auront eu l’occasion de restocker des nouvelles munitions pour assouplir leur politique, si le besoin se manifeste.

Il y a 3 questions fondamentales auxquelles il s’agit de trouver des réponses pour bien piloter nos investissements en 2023. Par ordre de priorité:

- L’inflation va-t-elle reculer suffisamment pour inciter les banques centrales à stopper le durcissement de leur politique monétaire?

- La récession va-t-elle pouvoir être évitée dans des pays clé comme les Etats-Unis?

- La réouverture de la Chine va-t-elle doper la croissance de l’économie chinoise et... mondiale?

Nous répondons par l’affirmative à ces 3 questions. En voici les raisons.

S’agissant de l’inflation, la question que nous avons posée à ChatGPT sur le lien entre chômage et salaire nous paraît fondamentale.

Comme toutes les banques centrales, la Réserve fédérale a une sainte horreur des spirales entre les prix et les salaires: l’inflation qui s’auto-alimente, surtout lorsque l’économie est faiblarde, est un véritable casse-tête pour la politique monétaire. Faut-il monter les taux d’intérêt pour combattre l’inflation? Les baisser pour doper la croissance? Confrontées à ce dilemme, les banques centrales ont choisi leur camp: celui d’être prêtes à sacrifier la croissance si c’est le prix à payer pour terrasser l’inflation.

Il y quelques semaines, le Président de la Réserve fédérale indiquait que le marché de l’emploi aux Etats-Unis faisait montre d’une résilience remarquable et que cela était moyennement apprécié par la banque centrale. La raison: tant que le taux de chômage reste aussi faible, la probabilité que les salaires augmentent devient plus marquée.

La relation entre chômage et salaires a été étudié en 1958 par l’économiste Alban William Phillips qui a donné son nom à la courbe illustrant la relation inverse entre le taux de chômage et la variation des salaires. La courbe de Phillips est utilisée aujourd’hui encore par les adeptes d’une politique budgétaire visant à stimuler la demande et donc réduire le chômage, en «payant» avec une légère augmentation des salaires et donc de l’inflation. La critique à cette théorie d’inspiration keynésienne est venue des monétaristes pour qui cette courbe inversée entre chômage et salaire - ou inflation - n’est, au mieux, valable qu’à court terme. A long terme, la courbe est verticale avec un taux de chômage qui se stabilise à son niveau de plein emploi, le NAIRU («Non Accelerating Inflation Rate of Unemployment»). Ce dernier est estimé par la Fed de St. Louis à 4,4%. Or, il est bon de rappeler que les banques centrales ont une orientation bien plus monétariste que keynésienne. Il ne devrait donc pas y avoir beaucoup de gouverneurs de banques centrales à penser que l’on peut durablement augmenter le chômage pour réduire la progression des salaires et, partant, l’inflation.

Le taux de chômage actuel aux Etats-Unis est de 3,5%. Avec quelques nouvelles hausses de taux, il pourrait remonter au-dessus de 4% et se rapprocher de son niveau de plein emploi. Une fois ce seuil atteint, toute baisse des salaires ne requerrait pas une hausse de chômage, une bonne nouvelle pour les dirigeants des banques centrales qui ne jurent que par des récessions pures et dures pour terrasser l’inflation.

Nous pensons que la Fed va signaler qu’elle a atteint son taux «pivot» d’ici le 2ème trimestre de cette année et que le fait d’atteindre ce plafond constituera une condition nécessaire et suffisante pour assurer un socle solide pour un rebond durable des marchés actions.

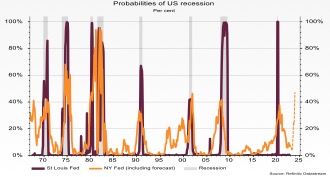

Le premier graphique nous indique deux modèles de probabilité, développés par la Fed de St Louis et celle de New York, respectivement. Sans trop rentrer dans les détails techniques du premier modèle, disons pour simplifier que celui-ci utilise des données macroéconomiques réputées «concomitantes», c’est-à-dire qu’elles vous annoncent la récession... lorsqu’elle est là. Aujourd’hui proche de 0%, cette probabilité peut passer d’un mois à l’autre à 100%, comme en témoigne le graphique. A choisir, je préfère le modèle de la Fed de New-York qui, lui, cherche des indicateurs avancés de la conjoncture, et utilise pour ce faire la courbe des taux d’intérêt.

L’aplatissement, voir l’inversion de la courbe de rendement a joué un rôle crucial dans la prévision des récessions de l’économie américaine. Il est vrai que par le passé, le phénomène d’inversion de la courbe des taux d’intérêt a toujours été suivi d’une récession. Rien de très surprenant à cela, attendu que l’inversion de la courbe de rendement témoigne d’une politique monétaire restrictive qui conduit les taux d’intérêt à court terme à dépasser les taux d’intérêt à long terme.

L’inversion de la courbe des rendements comme moyen de prédire la récession a bien marché... jusqu’en 2008. Mais la méthode est devenue totalement inopérante depuis que les banques centrales se sont lancées dans leur politique d’assouplissement quantitatif. Dans ce cas, une inversion de la courbe des rendements peut témoigner d’une politique expansive de la Banque centrale, et non l’inverse. Pourquoi? Lorsqu’une banque centrale injecte des liquidités dans le cadre d’un programme d’assouplissement quantitatif, elle le fait en achetant des obligations, ce qui entraîne une hausse de leur prix et, partant, une baisse des rendements à long terme. Ceux-ci pourraient alors tomber en dessous des taux d’intérêt à court terme, entraînant une inversion de la courbe de rendement, mais… il serait totalement erroné de tirer la conclusion que la récession est proche. Une étude de la Fed montre que les rendements obligataires se situent à 150 points au-dessous de ce qu’ils auraient été si la Banque centrale américaine n’avait pas exécuté son programme d’assouplissement quantitatif. Ainsi, le «véritable» rendement du Trésor à 10 ans serait aujourd’hui plus proche de 5% que de son 3,5% actuel! À ce niveau, la courbe de rendement retrouve sa pente normale où les rendements à long terme dépassent les taux courts et… le danger de récession n’est plus.

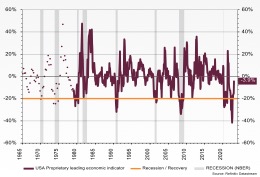

Notre indicateur fétiche pour mesurer le danger de récession aux Etats-Unis repose sur notre analyse de la confiance des consommateurs. Historiquement, une baisse de cette dernière en dessous de la ligne des -20% a été le déclencheur de toutes les récessions - illustrées par les barres verticales grises dans le graphique - aux États-Unis depuis 1970. Et actuellement? Le message de notre graphique est clair: alors qu’il avait plongé – à juste titre – dans la zone de récession en mai dernier, notre indicateur en est clairement sorti aujourd’hui.

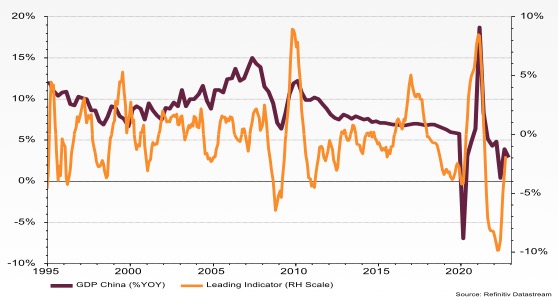

Troisième et dernier thème majeur pour 2023, nous pensons que la réouverture de la Chine va agir comme un formidable catalyseur pour l’économie mondiale... et les marchés. Notre indicateur avancé de la croissance – courbe en orange sur notre troisième graphique s’en fait d’ailleurs l’écho.

Je serais bien tenté de demander à ChatGPT ce qu’il pense de la réouverture de la Chine, mais j’ai peur d’être déçu, ce d’autant plus que l’impact positif de cette réouverture sur la croissance sera bien supérieur en 2023 que s’il avait été décidé en 2021.