Pourquoi les stocks sont un bon indicateur de la croissance et leurs implications pour 2022.

Alors que s’ouvre la troisième année de la pandémie, la plupart des participants au marché se demandent (une nouvelle fois) si les problèmes de chaînes d’approvisionnement vont enfin se résoudre. Malgré l’onde de choc déclenchée par le variant Omicron dans certains secteurs tels que les compagnies aériennes et les voyages, une majorité semble penser que 2022 apportera de réelles améliorations sur ce point. Selon nous, il vaut la peine de s’intéresser aux données concernant les stocks, souvent négligées, pour évaluer dans quelle mesure un retour à la normale pourrait être en cours.

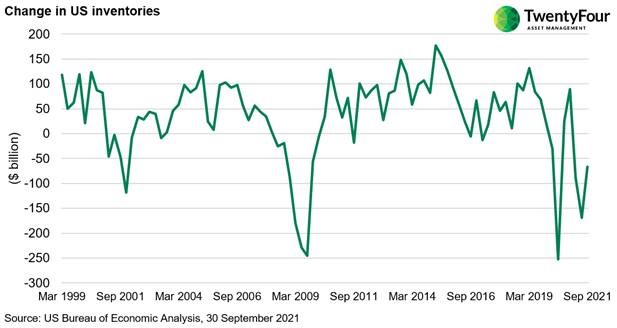

Les stocks, ou plus précisément les variations de stocks, sont l’une des composantes du PIB. Supposons que sur une période donnée, un pays produise une plus grande quantité de biens et de services que celle demandée sur son marché domestique et par ses partenaires commerciaux (sur une base nette). Dans ce cas, le pays accumule les stocks, ce qui signifie que la croissance de son PIB est supérieure à ce qu’elle aurait été autrement. L’inverse se produira si la demande excède la production. Le pays puise alors dans ses stocks, ce qui «tire» la croissance vers le bas. Les périodes de récession se caractérisent généralement par des baisses de production. Les entreprises ont plus de capacités disponibles, produisent moins que la quantité optimale et puisent dans leurs stocks pour répondre à une demande modérée. Résultat: la croissance économique est inférieure à ce que laissent entendre les indicateurs purement axés sur la demande. En revanche, lorsque la lumière apparaît au bout du tunnel, les entreprises augmentent de nouveau leur production pour satisfaire la demande croissance et ramener leurs stocks à des niveaux normaux.

L’une des très nombreuses particularités du cycle actuel est que ce phénomène n’a pas eu lieu. Lorsque la lumière est apparue au bout du tunnel, les entreprises n’ont pas pu produire assez pour satisfaire la demande et ramener leurs stocks aux niveaux pré-Covid. Par conséquent, si nous prenons l’exemple des USA avec le graphique ci-dessous, nous constatons que les stocks continuent à tirer la croissance du PIB vers le bas alors que la récession a pris fin depuis déjà quelques trimestres. En d’autres termes, nous avons observé une reprise solide même si les stocks ont freiné la croissance durant la plupart des trimestres depuis le début de la pandémie. La variation des niveaux de stocks devrait être un moteur important si la situation redevient normale sur les chaînes d’approvisionnement et lorsque ce sera le cas. Ce scénario pourrait bien se concrétiser en 2022.

L’indice ISM manufacturier, dont les chiffres de décembre ont été publiés la semaine dernière pour les USA, nous donne des informations plus précises que le PIB. Malgré les pénuries qui entravent toujours la production, certains signes sont encourageants. Extrait du rapport: «Les intrants – qui englobent les délais de livraison, les stocks et les importations – ont continué à entraver l’augmentation de la production, mais la performance de livraison montre des signes d’amélioration clairs. L’indice des délais de livraison a de nouveau ralenti alors que l’indice des stocks a progressé, tous deux à un rythme plus lent.» Donc, bien que l’indice global n’ait pas été à la hauteur des attentes, les perspectives du secteur demeurent globalement favorables.

En conclusion, la croissance en 2022 pourrait bénéficier d’une accumulation des stocks. Les participants au marché tendent selon nous à négliger ce point, qui renforce notre vision positive de l’environnement macroéconomique pour la nouvelle année. Une croissance économique mondiale supérieure à son potentiel (avec un rythme toutefois moins soutenu qu’en 2020), couplée à une normalisation de la politique monétaire, offrent un environnement raisonnable pour s’exposer au risque de crédit tout en évitant le risque de taux d’intérêt dans le segment obligataire.