La plupart des indicateurs continuent de suggérer un climat économique favorable.

Fin janvier, les marchés boursiers se sont retrouvés sous pression. Les indices généralistes américains et européens ont abandonné quelque 10%. Pas de quoi départir la plupart des stratégistes de leur sérénité pour autant: les perspectives pour l’économie restaient positives, et ils y voyaient plutôt un creux temporaire. Mais les marchés d’actions ont évolué plus ou moins latéralement depuis début février. Les investisseurs semblent donc un peu moins rassurés. Pourtant, la plupart des indicateurs continuent de suggérer un climat économique favorable. La confiance des chefs d’entreprises et des consommateurs est au plus haut à peu près partout, ce qui s’exprime de plus en plus dans l’activité économique. Des organismes internationaux comme le FMI et l’OCDE prévoient une croissance économique soutenue pour cette année, et il ne devrait pas en être autrement l’an prochain. L’économie mondiale pourrait connaître en 2018 sa meilleure année depuis 2010.

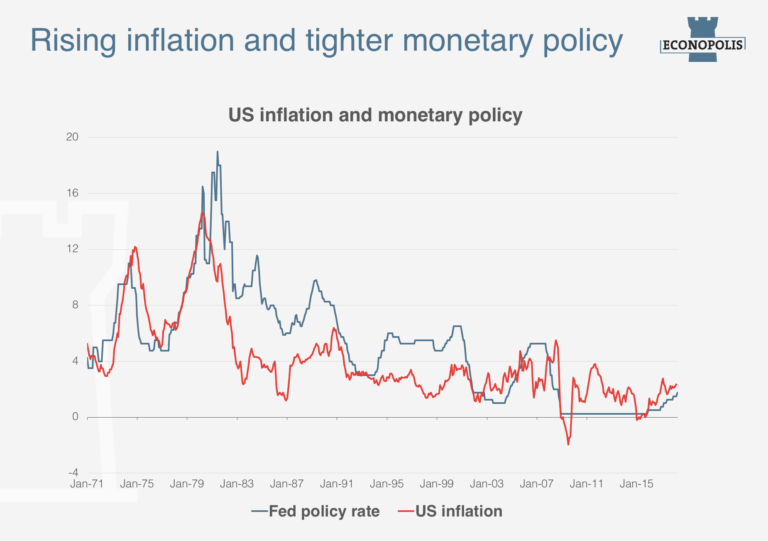

Une croissance économique soutenue n’est cependant pas une garantie de bons résultats sur les marchés financiers. Ces dernières semaines, ceux-ci se sont surtout inquiétés de tentatives entreprises par Donald Trump pour déclencher un conflit commercial avec la Chine. Mais ni la Chine, ni les États-Unis n’ont finalement beaucoup à gagner dans une guerre commerciale intense. En ce sens, il est peu probable qu’on en arrive à une telle extrémité. Le principal risque pour les marchés financiers en 2018 ne réside donc pas dans les frasques de Donald Trump, mais dans l’inflation. Après des années de mises en garde injustifiées, les marchés ne semblent plus s’inquiéter d’une flambée inflationniste. Pourtant, de plus en plus de signes suggèrent que la dynamique économique, surtout aux États-Unis, se traduit actuellement par une reprise de l’inflation sous-jacente dans le processus de production. La hausse des cours des matières premières, des tarifs de transport et des prix des producteurs, l’augmentation de l’exploitation des capacités et un marché de l’emploi de plus en plus tendu engendrent une pression haussière de plus en plus marquée sur l’inflation. Les indicateurs précurseurs suggèrent une inflation à plus de 3% à la fin de cette année aux états-Unis. Pour des marchés qui tablent toujours sur une inflation faible et des taux bas, ce pourrait être la grande surprise de 2018.

Une dynamique économique positive reste le scénario le plus vraisemblable pour les trimestres à venir. Mais si la poussée inflationniste suggérée par indicateurs précurseurs se réalise, les banques centrales devront passer à la vitesse supérieure dans la normalisation de leur politique monétaire. La combinaison d’une hausse de l’inflation et d’un resserrement monétaire n’avait plus été observée depuis plus de dix ans, et les marchés n’y sont pas préparés. Dans ce contexte, une réédition des épisodes de turbulences de fin janvier/début février, avec une hausse des taux et des marchés d’actions, est inévitable. De tels épisodes seront particulièrement douloureux pour les investisseurs parce qu’ils affecteront simultanément les deux piliers d’un portefeuille diversifié, les actions et les obligations. Dans de telles circonstances, il y a peu d’endroits où se réfugier sur les marchés financiers (à l’exception des liquidités). Il s’agit de réagir rapidement aux fluctuations du marché, et la sélection d’actions et d’obligations individuelles revêt une importance déterminante. Tout laisse à penser que 2018 sera le meilleur cru depuis 2010 pour l’économie mondiale, mais elle pourrait également être une année délicate pour les investisseurs.