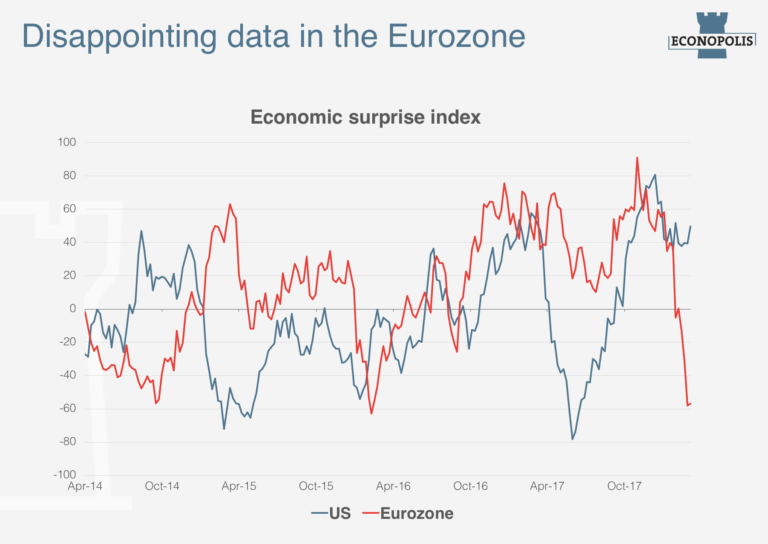

Ces derniers mois ont été marqués par un léger repli de la confiance des entrepreneurs dans la zone euro et au Japon, même si elle partait d’un niveau élevé.

L’économie mondiale est en passe de connaître sa meilleure année depuis 2010. La confiance des entrepreneurs et des consommateurs et l’utilisation des capacités sont au plus haut à peu près partout, ce qui s’exprime de plus en plus au niveau de l’activité économique. Des institutions internationales comme le FMI et l’OCDE prévoient pour cette année une croissance économique solide, qui devrait jouer les prolongations l’an prochain. Une dynamique économique positive reste de loin le scénario le plus probable pour les trimestres à venir.

Cependant, de petits nuages pointent peu à peu à l’horizon. Ainsi ces derniers mois ont-ils été marqués par un léger repli de la confiance des entrepreneurs dans la zone euro et au Japon, même si elle partait d’un niveau élevé. Alors que les indicateurs économiques européens ont systématiquement surpassé les attentes entre la mi-2016 et fin 2017, ils ont tendance à légèrement décevoir depuis le début de l’année. La révision à la hausse des prévisions pour la zone euro n’y est sans doute pas étrangère, mais il ne faut sans doute plus attendre de surprise positive à court terme.

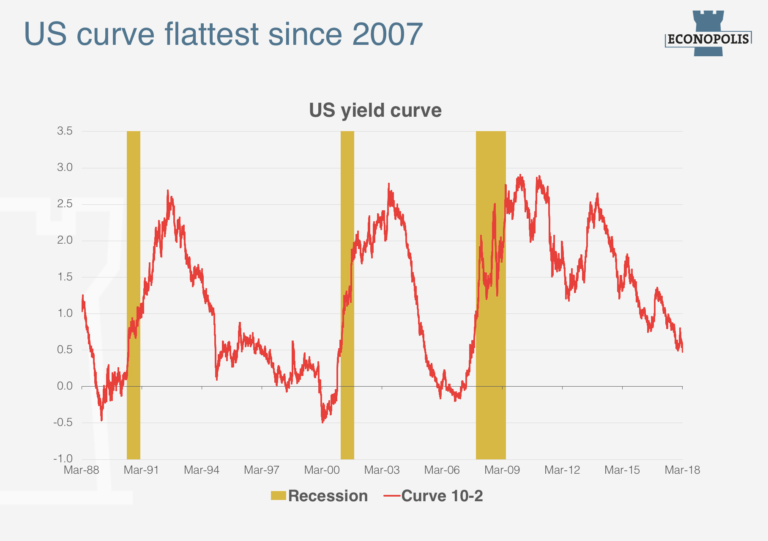

C’est cependant sur les marchés financiers que les nuages sont les plus sombres. Les Bourses ont subi une correction début février et évoluent plutôt latéralement depuis. Les marchés semblent douter des perspectives économiques favorables, et le risque accru de guerre commerciale n’y est pas étranger. Outre les marchés d’actions, il y a la courbe des taux (l’écart entre le taux à long et le taux à court terme). La courbe de taux américaine a toujours été un indicateur précurseur fiable de l’activité économique. En outre, une inversion de cette courbe (lorsque le taux à long terme passe sous le taux à court terme) est l’un des signaux les plus sûrs et les plus précoces de récession à venir.

Si la courbe de taux ne s’est pas encore inversée aux États-Unis, elle n’a plus été aussi plane depuis 2007. Dans le sillage des relèvements des taux de la Fed, les taux obligataires sur les échéances plus courtes se sont inscrits en forte hausse ces derniers mois, alors que c’était beaucoup le moins le cas des taux à plus long terme. Preuve que le marché obligataire n’est pas convaincu par les perspectives à long terme en matière de croissance économique et d’inflation. Si ce canevas se maintient au cours des trimestres à venir alors que la Fed poursuit le relèvement de ses taux directeurs, la courbe des taux flirtera avec l’inversion à la fin de cette année. Et dans ce cas, le scénario récessionniste serait nettement plus réaliste.

La plupart des indicateurs laissent présager des perspectives économiques positives. Pourtant, plusieurs points d’interrogation planent au-dessus de l’optimisme presque généralisé concernant l’économie mondiale. Les feux clignotants actuels ne sont pas alarmants, mais ils justifient une prudence plus qu’habituelle. Les actifs dont les valorisations sont élevées, comme c’est notamment toujours le cas des actions américaines, sont en effet particulièrement vulnérables à toute déception.