L’interminable série de mauvaises nouvelles déconcertent les investisseurs: les actions n’ont jamais été aussi peu populaires. Mais ce moral morose a aussi ses bons côtés.

Le pessimisme des investisseurs recèle des opportunités. Les nouvelles écono-miques négatives ont encore foisonné la semaine dernière. Le Fonds monétaire interna-tional (FMI) a réduit ses prévisions de croissance pour l’économie mondiale de 3,5% (en avril) à seulement 3%. Ce chiffre est le plus bas depuis la crise financière, il y a dix ans. Et les perspectives annoncées pour 2020 semblent tout aussi inquiétantes. Les ventes d’automobiles rapportées en Chine au début de la semaine étaient, elles aussi, peu encourageantes avec une chute de 5,2% en septembre. Il en va de même du prétendu «deal» entre les USA et la Chine dans le différend commercial: une fois dissipées, les turbulences créées par Donald Trump n’ont cédé la place qu’à certaines déclarations d’intention et au besoin de poursuivre les pourparlers.

Rien d’étonnant que les investisseurs cherchent à fuir face à ce contexte d’incertitudes politiques et économiques: ils boudent les actions et préfèrent nettement les placements défensifs. En effet, cette tendance perdure depuis un certain temps et s’est encore accentuée au troisième trimestre: rien qu’aux USA, les investisseurs ont retiré environ 60 milliards de dollars des fonds en actions et en ETF entre juillet et septembre. Seule l’année 2009 a connu un exode encore plus important. La dernière enquête menée par la grande banque américaine «Bank of America Merrill Lynch» auprès de plus de 200 gestionnaires de fonds fait également état d’un profond pessimisme. Le mois dernier, les gérants de fortune ont de nouveau augmenté leurs quotes-parts en cash. Leurs achats portaient plutôt sur des secteurs défensifs comme la santé et les biens de consommation, mais leurs ventes sur des secteurs cycliques tels que les banques et les matières premières. Aux yeux des investisseurs institutionnels, c’est surtout la fin de la guerre commerciale qui marquerait un tournant positif. Mais leur espoir reste limité. Le nôtre aussi d’ailleurs.

Toujours est-il que le manque d’euphorie constitue une opportunité pour les marchés des actions et ce sont souvent les bonnes petites surprises qui ouvrent la voie. Nonobstant l’analyse technique du marché, au vu du contexte morose et des bénéfices fléchissants des entreprises, force est de constater que les actions ont récemment bien ré-sisté. D’un point de vue de l’analyse technique, elles ne se sont que «consolidées». Prochainement, le début (typiquement plus fort) du «semestre d’hiver» donnera des lueurs d’espoir, notamment en raison d’aspects saisonniers. Conclusion: une quote-part neutre en actions demeure appropriée. En effet, il ne faut pas se laisser démoraliser par la morosité. La flexibilité et réactivité par rapport aux signaux (graphiques) positifs pourraient porter leurs fruits vers la fin de l’année.

Mauvais départ pour la Libra. La Libra, «monnaie mondiale» initiée par Facebook, est en difficulté depuis des semaines. L’euphorie générale au début du projet en juin der-nier s’est volatilisée. Il y a eu de vives critiques de part et d’autre: du secteur bancaire en état de choc ainsi que des politiciens et des banques centrales. La première réunion de l’Association Libra à Genève s’est transformé en nouveau désastre au niveau des re-lations publiques. Un certain nombre d’entreprises, censées être membres fondateurs à l’origine,ont fini par se désister. Il s’agit notamment des fournisseurs illustres comme les cartes de crédit MasterCard et Visa, le commerçant en ligne Ebay et le service de paiement Paypal. Face au vent adverse, la Libra a du plomb dans l’aile et n’arrivera sans doute pas à prendre son envol au premier semestre 2020, comme prévu initialement. 2021 semble plus probable au vu des incertitudes réglementaires. A notre avis, on ne peut exclure un échec total après ce mauvais départ.

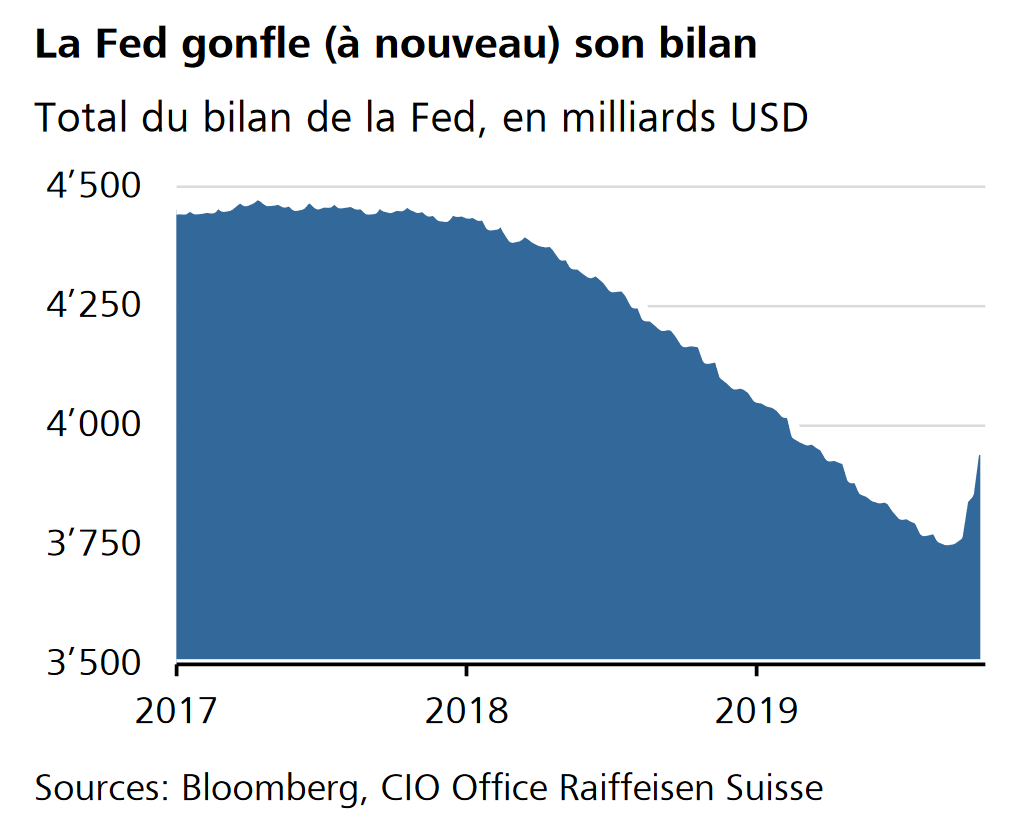

Afin de surmonter les turbulences sur le marché des crédits à court terme (repos), la Fed achète à grande échelle des obligations d’Etat américaines à court terme depuis cette semaine. D’ici le deuxième trimestre 2020, il est prévu d’acquérir 60 milliards de dollars de bons du Trésor par mois. Ces transactions s’ajoutent aux achats renouvelés de bons du Trésor à long terme qui sont en cours depuis plusieurs semaines déjà. Tout comme la BCE, le total du bilan de la Fed va bientôt (de nouveau) gonfler.

Selecta annule son introduction en bourse. Le fournisseur suisse de boissons via des distributeurs automatiques a littéralement annulé son introduction en bourse à la dernière minute. Le retour prévu en bourse serrait hors de question pour 2019. Il ne reste ainsi plus que SoftwareOne, le revendeur informatique, dans le pipeline cette année.

«Flash» indice des directeurs d’achat. Les PMI avancés pour l’Allemagne et la zone euro ainsi que l’indice Ifo allemand actualiseront les perspectives économiques en Europe la semaine prochaine.