La BCE réagit aux faibles données économiques dans la zone euro. Le programme d’achats obligataires est de nouveau remis sur le tapis.

La BCE réduit encore les taux: hier, la BCE vient d’annoncer un nouvel assouplissement de la politique monétaire en raison du net repli de la croissance mondiale, qui est notamment due à l’incessant conflit commercial entre les USA et la Chine, ainsi qu’aux attentes baissières en matière d’inflation. Concrètement, le taux de dépôt a encore été réduit de -0,4% passant à -0,5%, toujours en territoire négatif. Les dépôts effectués par les banques commerciales auprès de la BCE seront échelonnés, le but étant de délester quelque peu les bilans des banques. Le programme d’achat obligataire («Quantitative Easing») est de nouveau à l’ordre du jour. Dès novembre, la BCE achètera chaque mois des obligations pour une contre-valeur de 20 milliards d’euro. Le programme n’est encadré d’aucune échéance fixe et il est prévu de le coupler à l’évolution de l’inflation. Les annonces faites quant à la marche des affaires étaient dans l’ensemble à l’image des attentes: les mouvements sur les marchés sont donc restés relativement limités. En net fléchissement, les rendements obligataires ont toutefois enregistré de plus importantes fluctuations. Par contre, il y a eu peu de changements dans les cotations sur les marchés des actions européens, suite à la décision de la BCE.

Le sens et non-sens des nouvelles mesures de stimulation: la question se pose de savoir ce que les toutes récentes mesures de la BCE pourront bien changer. Vu de l’économie réelle et à notre avis, peu de choses, même rien du tout. A l’heure actuelle, les liquidités ne manquent pas, bien au contraire: les entreprises peuvent se refinancer presque gratuitement sur le marché des capitaux. Elles se voient parfois même proposer de l’argent pour augmenter leur capital. Mais voilà: l’actuel conflit commercial a nettement réduit la propension des acteurs du marché à se lancer dans de grands investissements. Et à cause des taux négatifs, les particuliers ne se sentent pas non plus encouragés à dépenser davantage. En fait, c’est le monde à l’envers: comme les intérêts composés restent sans effet, les épargnants doivent mettre encore plus d’argent de côté pour réaliser leurs projets et de ce fait, le volume de l’épargne ne cesse de croître. Au final, il y a encore ce que l’on appelle «effet de patrimoine». Un tel effet se produit lorsque la liquidité supplémentaire des banques d’émission augmente en fait la valeur des actifs immobilisés (notamment des actions et de l’immobilier). Mais vu que les Européens (contrairement aux Américains) n’ont pas de culture marquée en matière d’actions, ledit effet de patrimoine reste limité et se borne principalement au secteur immobilier. En fin de compte, les nouvelles mesures d’assouplissement seront sans doute inefficaces au possible ou risquent même d’avoir une utilité (marginale) négative.

La BNS reste sous pression: la BNS a sans aucun doute appréhendé la décision de la BCE avec une certaine nervosité. Toutefois, le taux de change EUR/CHF se négocie actuellement à nouveau au-dessus du niveau de 1.09, ce qui signifie que la pression sur la BNS s'est quelque peu atténuée à court terme. Nous partons donc de l'hypothèse que la BNS laissera le taux directeur inchangé à -0.75% le 19 septembre. Une nouvelle baisse des taux ne se ferait qu’en dernier recours. Si le franc resubissait une pression à la hausse les semaines et mois à venir, la BNS continuerait à recourir au moyen «éprouvé» des interventions sur le marché des changes. Mais la situation reste peu commode pour les épargnants. Après la récente baisse des taux par la BCE, Thomas Jordan aura sans doute les mains liées encore très longtemps avant de pouvoir relever les taux négatifs vers le seuil zéro. La faiblesse des taux d’intérêt et la pénurie en matière de placements vont, à notre avis, se poursuivre encore un certain temps.

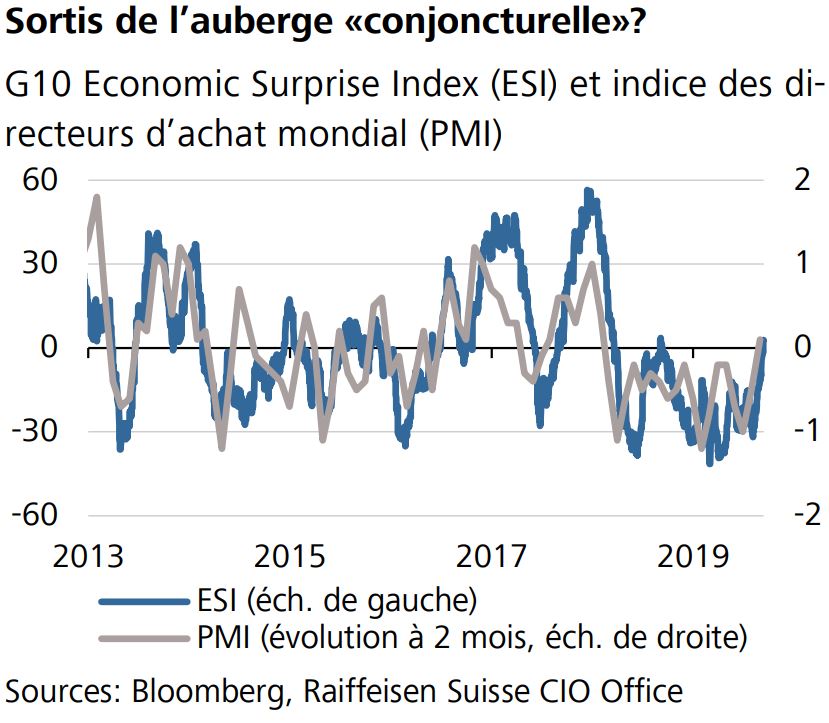

Les indicateurs conjoncturels pour les pays industrialisés se sont stabilisés dernièrement. Les attentes des analystes ayant été sans cesse révisées à la baisse, il y a récemment de nouveau eu quelques premières bonnes surprises en termes de données. La base d’une embellie est ainsi posée à un faible niveau. Sortie de l’auberge ou effet boomerang? Qui vivra verra dans les semaines à venir.

La licorne trébuche sur sa valorisation élevée. L’entrée en Bourse du prestataire de co-working «The We Company» risque d’être un fiasco. La startup était encore valorisée à USD 47 milliards en janvier, mais là, elle ne vaut plus que la moitié aux yeux des investisseurs. L’annulation de l’entrée en Bourse à la dernière minute ne surprendrait personne.

Banques d’émission, 2e partie. Avec les réunions de la BoJ, Fed et BNS, trois décisions importantes seront à nouveau en ligne de mire la semaine prochaine. A notre avis, il y aura une nouvelle baisse des taux aux USA, mais la BoJ et la BNS ne bougeront pas pour le moment.