Les faibles résultats trimestriels reflètent le vent conjoncturel adverse et pèsent sur les bourses. S’y ajoutent les incertitudes géopolitiques liées aux conflits en Israël et en Ukraine. La prudence est de mise.

Les incertitudes sont intégrées aux cours. Les résultats trimestriels décevants et les combats en Israël pèsent de plus en plus sur les marchés financiers. Des valeurs refuges comme l’or et le franc suisse sont demandées. De plus, la hausse des prix du pétrole est susceptible de maintenir les taux d’inflation élevés et de freiner l’évolution économique. Depuis la crise bancaire en mars, le Swiss Market Index (SMI) a fini par chuter cette semaine à son plancher et se négocie même dans le rouge depuis le début de l'année. Côté entreprises, Nestlé n’a pas répondu aux attentes en matière de chiffre d’affaires. Sa croissance organique atteint tout de même 7,8% en raison du pouvoir qu’a cette multinationale alimentaire de fixer les prix et d’imposer des hausses. Quant à Roche, le géant pharmaceutique, ses résultats sont également un peu en deçà des prévisions du marché, en raison de la baisse des ventes après la pandémie de coronavirus. Les investisseurs ont aussi été déçus par les résultats du groupe industriel ABB. Bien que l’entreprise continue de décrocher plus de commandes qu’elle n’en traite, elle reste en deçà des attentes des analystes. Quant à Sika, les actions de ce fournisseur de matériaux de construction ont connu une semaine plutôt faible. La Commission européenne enquête sur Sika et sur d'autres entreprises du secteur des produits chimiques pour la construction, soupçonnées d'entente sur les prix. Comet, le fournisseur de semi-conducteurs, et Meier Tobler, le technicien du climat, ont choqué le marché avec leurs avertissements sur bénéfices. DocMorris, la pharmacie en ligne, a également déçu les attentes des analystes ce dernier trimestre. Il en va de même de Gurit, fabricant de plastiques spéciaux. La situation reste tout aussi délicate pour Lonza, le fournisseur pharmaceutique, qui a présenté de nouveaux objectifs lors de sa journée consacrée aux investisseurs. En effet, il a légèrement revu à la baisse ses objectifs de marge et de croissance, et les a repoussés d’un an. Conséquence: le cours de son action a fléchi de 16%. En revanche, le résultat du constructeur d’ascenseurs Schindler a été salué. Bien que ses chiffres trimestriels soient ternis par la force du franc, ils ont tout de même légèrement dépassé les attentes. De ce fait, les perspectives annuelles sont un tant soit peu plus positives. Inficon a apporté une lueur d’espoir. Le fabricant d’instruments sous vide est en nette progression en comparaison annuelle et a dépassé les prévisions des investisseurs.

Les perspectives s’éclaircissent en Allemagne. Selon les dernières enquêtes du Centre pour la recherche économique européenne de Mannheim, la situation conjoncturelle s’éclaircira quelque peu dans les six prochains mois. A voir si le creux de la vague aura effectivement été atteint. En effet, la baisse des taux d’inflation et le probable pic des taux d’intérêt donnent de l’espoir. On se demande par ailleurs si l’Allemagne peut échapper à l’affaiblissement de la situation économique qui se profile dans le reste de l’Europe.

La consommation est en hausse aux Etats-Unis. L’envie de consommer est ancré dans la population en Amérique du Nord. Il est cependant surprenant que ces gens dépensent si allègrement leur argent malgré la hausse des taux d’intérêt, l’inflation et le ralentissement économique. En effet, le chiffre d’affaires du commerce de détail a progressé de 0,7% en septembre en comparaison mensuelle, alors que l’on ne s’attendait qu’à une hausse de 0,3%. La production industrielle a, elle aussi, augmenté plus fortement que prévu, c’est-à-dire de 0,3%. Cela ravive en revanche les inquiétudes des investisseurs concernant les taux.

Evolution inégale des banques américaines. La faiblesse de l’investment banking donne du fil à retordre à Morgan Stanley, la grande banque américaine. En plus, elle a quadruplé ses provisions pour défaillances de crédit par rapport à l’exercice précédent. Sa concurrente Goldman Sachs a déjà procédé à des amortissements sur ses investissements immobiliers, ce qui a réduit de près d’un tiers son bénéfice par rapport à 2022. En revanche, les affaires ont été plus réjouissantes pour la Bank of America, qui a augmenté son bénéfice de près de 10% par rapport à l’exercice précédent grâce aux taux d’intérêt plus élevés.

Le rendement continue d’augmenter pour les obligations d’Etat US à 10 ans. Avec 4,99%, il a atteint cette semaine son plus haut niveau depuis 2007. Conséquence directe de cette hausse: la demande de crédits de construction s’est effondrée.

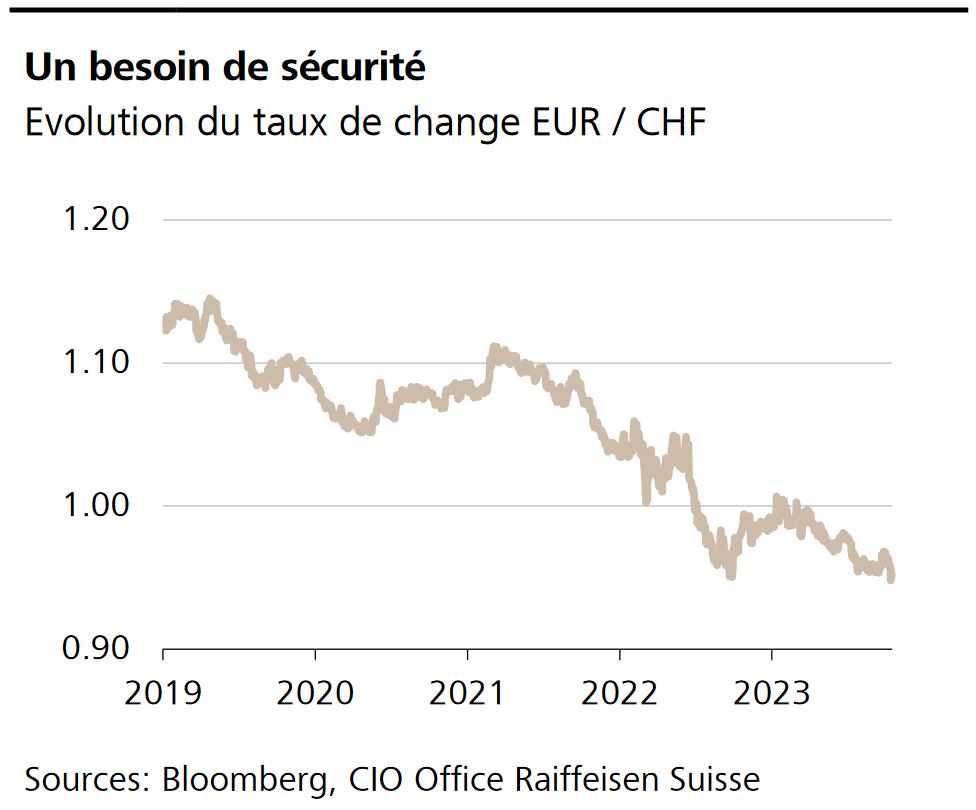

Et voilà: au-dessous de 95 centimes de franc suisse, les cours de l’euro ont atteint par rapport à la monnaie helvète leur plancher record qui est de 0,941 et date du 26 octobre 2022. La tendance actuelle met notamment en évidence la force du franc qui devient une valeur refuge, en ces temps d’incertitude. Plus encore: depuis des années, il se trouve littéralement dans une spirale ascendante. Pour de nombreux investisseurs étrangers, le franc est déjà quasiment un garant pour le maintien du pouvoir d’achat. Et cela n’est pas près de changer.

Nvidia sous pression. Les actions de Nvidia, encensées dans le sillage de l’engouement autour de l’intelligence artificielle (IA), se sont retrouvées sous pression en raison du durcissement des restrictions américaines à l’exportation de semi-conducteurs vers la Chine.

Les résultats trimestriels donnent la direction. La saison de publication des résultats bat son plein. Nous attendons la semaine prochaine les résultats des entreprises du SMI Novartis, Logitech et Holcim.