Après l’attaque surprise de l’organisation terroriste Hamas contre Israël, le Proche-Orient se trouve en guerre. Jusqu’à présent, les marchés des actions se sont montrés plutôt indifférents, mais au vu des risques géopolitiques accrus, la prudence reste de mise.

Le marché des actions brave la guerre. Malgré le déclenchement de la guerre au Proche-Orient, les marchés des actions étaient haussiers pendant une bonne partie de la semaine à la suite des déclarations des différents représentants de la Fed et des procès-verbaux de leurs séances en septembre qui ont nourri chez les investisseurs l’espoir d’une fin des hausses de taux ou, en tout cas, d’une pause dans cette politique. En plus, la baisse du rendement des obligations US a favorisé les cours et il en est résulté vendredi matin une progression hebdomadaire de 1,3% pour le Swiss Market Index (SMI). Le coup d’envoi de la saison de publication des résultats a été donné. Givaudan, le producteur d’arômes et de parfums, a vu son chiffre d’affaires baisser entre janvier et septembre (-3,5%) surtout à cause du repli de ses opérations aux Etats-Unis, mais aussi en raison de la force du franc. Nonobstant, Givaudan maintient ses objectifs à moyen terme. VAT, le fabricant de vannes sous vide, a également accusé une nette baisse de son chiffre d’affaires ces neuf premiers mois: ses entrées de commandes ont été clairement en deçà du niveau de l’exercice précédent. Bosshard, l’équipementier industriel, et u-blox, le fabricant de semi-conducteurs, souffrent eux aussi du ralentissement économique. u-blox pâtit en plus des stocks importants de ses clients. En revanche, Kuros, l’entreprise de biotechnologie, a doublé son chiffre d’affaires en 2023 et apporte donc une lueur d’espoir puisque le cours de son action a bondi de plus de 10% jeudi.

Le prix du pétrole augmente. L’attaque de l’organisation terroriste palestinienne Hamas contre Israël a déclenché une réaction immédiate sur le marché du pétrole. Au plus fort, le prix d’un baril Brent de la mer du Nord a bondi de 5% pour dépasser 88 USD. En effet, bon nombre d’acteurs du marché redoutent une diminution de l’offre car le Proche-Orient abrite non seulement de grands producteurs de pétrole mondiaux comme l’Iran et l’Arabie Saoudite, mais aussi une route de transport décisive. Au vu des incertitudes, le prix de l’or noir devrait rester élevé. En cas de nouvelle escalade, on ne saurait exclure des cotations dépassant 100 USD le baril. Cela attiserait de nouveau l’inflation, qui avait pourtant reculé ces derniers temps, et cela pèserait encore plus sur la conjoncture.

Le boom du luxe s’essouffle. LVMH, le premier fabricant mondial de produits de luxe, a clairement déçu les attentes des analystes avec ses résultats trimestriels. Son chiffre d’affaires a stagné entre juillet et septembre. Les segments «vins et spiritueux» tout comme «montres et bijoux» ont régressé. L’action a réagi en accusant une chute temporaire de 8% mercredi. Du coup, les valeurs de Richemont, représentant suisse de la branche, se sont également retrouvées sous pression. En effet, les chiffres de LVMH sont un premier indicateur de la consommation au ralenti. L’excédent d’épargne accumulé à la suite de la pandémie s’est volatilisé et l’inflation élevée pèse de plus en plus sur le porte-monnaie des consommateurs.

Inflation persistante aux Etats-Unis. La hausse des prix aux USA s’est maintenu à 3,7% en septembre, mais l’inflation sous-jacente (hors biens volatils tels que les produits alimentaires et l’énergie) a fléchi, passant de 4,3% à 4,1% comme il fallait s’y attendre. Une fois de plus, le renchérissement se révèle être extrêmement tenace. Cela se voit aussi au niveau des producteurs en amont: les prix à la production ont augmenté de 2,2% le mois dernier, bien plus que prévu… mais à notre avis, le cycle haussier des taux d’intérêt poursuivi par la Fed a désormais atteint son pic et les taux directeurs américains devraient rester à leur niveau actuel encore un certain temps. Les marchés boursiers ont réagi par des pertes aux dernières données sur l'inflation.

Des perspectives conjoncturelles moroses. Les économistes du Fonds monétaire international (FMI) ont baissé leurs prévisions de croissance pour l’économie mondiale en 2024 de 3,0% à désormais 2,9%, mais pour l’année en cours, ils prévoient encore et toujours une progression de 3,0%. L’Allemagne serait alors le seul Etat du G7 à voir son économie se contracter. L’une des causes serait, selon le FMI, la politique monétaire restrictive des banques centrales, induite par l’inflation élevée, sans oublier les séquelles de la pandémie de coronavirus et l’impact de la guerre en Ukraine.

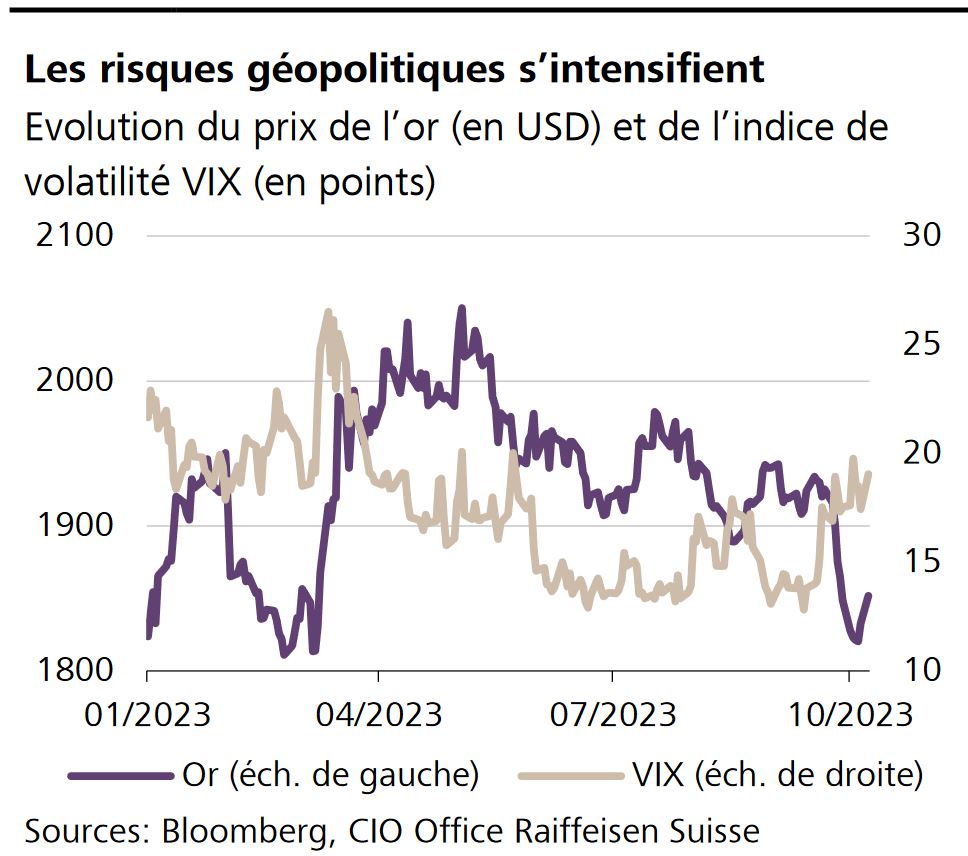

La volatilité sur les marchés des actions et le prix de l’or ont bondi dès le déclenchement de la guerre en Israël. Cela reflète l’incertitude mondiale qui ébranle également les marchés financiers. Malgré les taux d’intérêt plus élevés qui enchérissent la détention du métal précieux jaune, ce dernier fait une nouvelle fois honneur à sa réputation de valeur refuge. A mesure que l’incertitude géopolitique s’accroît, le franc suisse tend également à s’apprécier. Le contexte actuel incite à un positionnement défensif, car des menaces géopolitiques sont venues s’ajouter aux risques conjoncturels.

Birkenstock déçoit. Le fabricant de chaussures a fêté mercredi ses débuts en bourse. L’action a démarré à un cours de 41 USD, soit plus de 11% au-dessous du prix d’émission. Elle a continué à fléchir durant le premier jour de négoce.

La saison des résultats prend son essor. La semaine prochaine, ce seront avec ABB, Nestlé, Roche et Sika, quatre entreprises du SMI en même temps qui donneront un aperçu de la marche de leurs affaires. S’y ajouteront divers représentants de deuxième rang.