L’inflation continue de baisser aux USA. L’euphorie n’est pas de mise pour autant car le renchérissement risque de s’enliser. La politique monétaire restera toutefois restrictive et le conflit relatif au plafond de la dette passera à la vitesse supérieure.

La bourse suisse sans direction. Le Swiss Market Index (SMI) a enregistré une certaine volatilité cette semaine. Vu la publication des données d’inflation aux USA, de nombreux investisseurs sont restés sur la défensive. Le conflit concernant la dette américaine, le risque d’un resserrement du crédit outre-Atlantique ainsi que des données conjoncturelles décevantes ont certes suscité une nervosité accrue. Par ailleurs, les exportations chinoises ont crû plus lentement que le mois précédent et les importations ont fléchi de manière surprenante. Entretemps, les résultats trimestriels de l’assureur-vie Swiss Life soufflaient le froid et le chaud. Les revenus des primes ont augmenté de 10%, mais les revenus des commissions, en hausse de 3%, ont quand bien même été inférieurs aux attentes. Montana Aerospace a également connu un bilan mitigé. Même si le fournisseur aérospatial a enregistré une hausse du chiffre d’affaires au premier trimestre, il a essuyé au total une perte en raison d’amortissements notables. Alcon, le spécialiste de l'ophtalmologie, a en revanche dépassé les attentes en matière de chiffre d’affaires et de marges. De ce fait, il a même relevé en partie ses objectifs annuels. Dufry, l’exploitant de commerces duty-free, a bénéficié du rachat du groupe Autogrill ainsi que de la reprise du trafic des passagers dans les aéroports. Son chiffre d’affaires a doublé en glissement annuel. Lonza, le fabricant à façon pour l’industrie pharmaceutique, a maintenu ses perspectives après son solide démarrage en ce début d’année.

Le casse-tête de l’inflation américaine. Le taux d’inflation des marchandises et services aux USA a baissé de 5,0% à 4,9% en avril, alors que les experts s’attendaient à une stagnation. D’une manière générale, tout recul aussi petit qu’il soit de l’inflation constitue une victoire d’étape, mais la lutte contre la hausse des prix s’annonce longue. En effet, celle-ci se situe encore bien au-dessus du taux cible de 2% fixé par la Fed. Par ailleurs, après les nets reculs des mois précédents, l’inflation menace de se consolider sur le «dernier kilomètre». Nous sommes d’avis que les autorités monétaires américaines ne continueront pas à relever les taux d’intérêt, mais qu’ils les maintiendront au niveau actuel pendant un certain temps. Le vent adverse de la politique monétaire se poursuivra donc pour la bourse et l’économie.

L’aigle américain risque-t-il la faillite? Les USA sont menacés de faillite début juin. Afin de l’éviter, le président Joe Biden et le leader de l’opposition Kevin McCarthy se sont rencontrés pour des négociations, hélas sans résultat! Au vu des élections présidentielles de 2024, aucun des deux côtés n’a voulu faire des concessions. Si ce conflit venait à durer, cela pourrait peser sensiblement sur le marché des actions aux USA et entraînerait une augmentation des écarts de crédit sur le marché obligataire. Les Etats-Unis pourraient même voir leur honorabilité se dégrader. Cependant, nous tablons sur un accord en fin de compte et sur le fait que le plafond de la dette sera relevé, comme si souvent par le passé. En effet, ni les démocrates ni les républicains ne peuvent se permettre une faillite de l’Etat.

L’argent est demandé. Dans l’ombre de son grand frère qu’est l’or, l’argent a récemment aussi connu une hausse en bourse. Une once du métal précieux coûte environ 25 USD. Son prix a ainsi augmenté début mars d’environ 25% depuis son niveau le plus bas de cette année. L’argent est actuellement aussi cher que lors de l’éclatement de la guerre en Ukraine. A l’instar de l’or, l’argent bénéficie des incertitudes latentes sur le marché et de l’affaiblissement du dollar. En plus, l’ouverture de la Chine après son confinement dû au coronavirus procure à ce métal précieux une dynamique supplémentaire en raison de son usage fréquent dans l’industrie.

Un optimisme vacillant de la conjoncture. Le baromètre conjoncturel Sentix pour la zone euro a chuté de 4,4 points en mai à –13,1 et a donc largement effacé les récents signaux de détente. Les boursicoteurs se sont montrés nettement plus sceptiques qu’ils ne l’étaient au mois précédent, surtout concernant les perspectives. La raison est due à la persistance de l’inflation, aux taux d’intérêt élevés ainsi qu’à la politique plus stricte des banques dans l’octroi des crédits. L’économie européenne en pâtit de plus en plus. En Allemagne par exemple, la production industrielle a baissé de 3,4% en mars, un niveau plus atteint depuis un an.

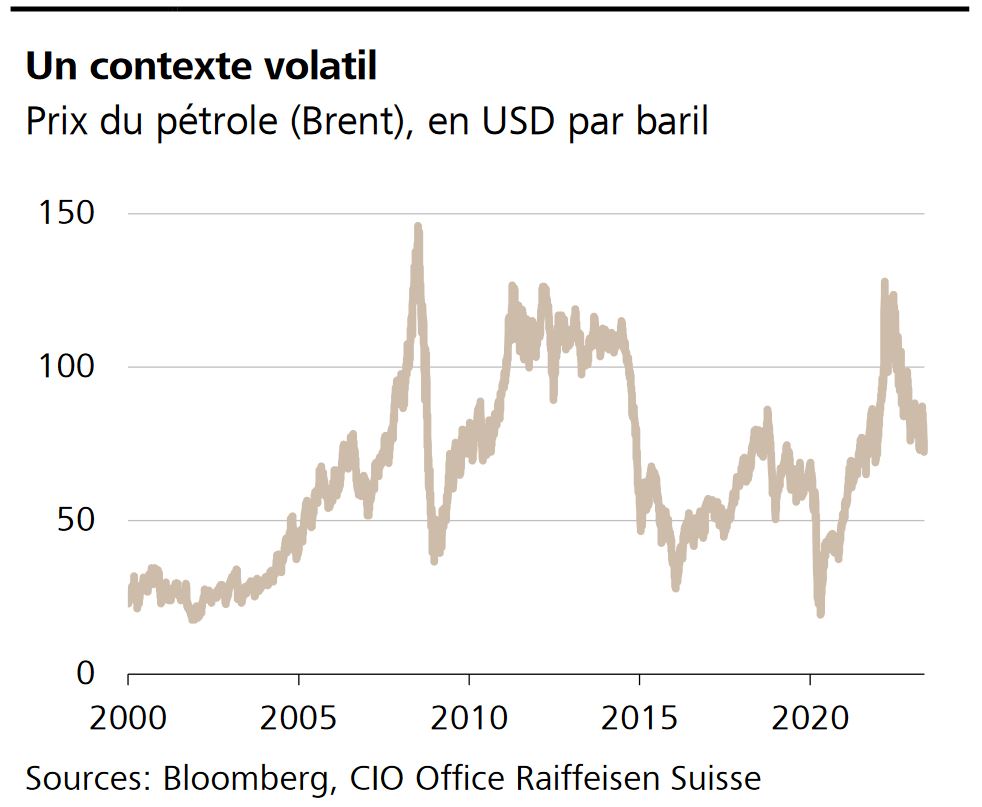

Un baril de pétrole brut Brent de la Mer du Nord coûte env. USD 75 actuellement. Ainsi, le prix de l’or noir est presque 50% plus bas qu’au début de la guerre en Ukraine et à peine au-dessus de son niveau d’avant la crise du coronavirus. En comparaison historique, ce repli évolue cependant à un niveau élevé. Depuis le début du millénaire, le prix du pétrole connaît régulièrement de fortes et fréquentes fluctuations. Cela s’explique par le fait qu’il réagit vite au cycle conjoncturel ainsi qu’aux risques géopolitiques. Par ailleurs, le cartel pétrolier de l’OPEP exerce aussi une influence notable sur le prix de l’or noir au moyen de sa politique de production.

Explosion des prix sur le marché des crypto-monnaies. Le prix moyen d’une transaction en bitcoin a augmenté, allant jusqu’à plus de 30 USD. C’est presque le décuple par rapport à la semaine précédente. La raison est due à un dédoublement des mouvements dans la blockchain à plus de 600’000 par jour: un record!

Croissance économique. Le 16 mai, l’agence de statistiques Eurostat publiera son estimation de la croissance économique dans la zone euro pour le premier trimestre 2023.