La politique monétaire de la Fed et celle de la BCE demeurent restrictives. Le cycle de hausse des taux d’intérêt devrait toutefois s’achever progressivement. L’affaiblissement de la conjoncture se fait de plus en plus sentir, notamment dans le secteur bancaire.

Un début de mai mitigé. La bourse suisse a commencé le mois de mai calmement même si l’indice des directeurs d’achat de l’industrie n’annonce rien de bon. En effet, il est tombé de 1,7 point en avril à une valeur de 45,3 et se situe ainsi pour la quatrième fois consécutive sous le seuil de croissance des 50 points. Le technicien sanitaire Geberit ressent le repli de la dynamique conjoncturelle dans le monde et a réalisé un chiffre d’affaires moindre au premier trimestre ainsi qu’un bénéfice plus faible que l’an dernier mais a quand même pu maintenir sa rentabilité, voire l’augmenter. Le premier trimestre du réassureur Swiss Re se situait dans le cadre prévisionnel. Le groupe de télécommunications Swisscom a certes réalisé un chiffre d’affaires moindre les trois premiers mois de l’année comparé aux attentes, mais a augmenté sa rentabilité plus fortement par rapport aux prévisions des analystes. Malgré une base de comparaison élevée en glissement annuel, l’entreprise dentaire Straumann a augmenté son chiffre d’affaires en début d’année. La bourse a réagi positivement au rapport intermédiaire. En revanche, le fabricant d’accessoires informatiques Logitech a dû se rendre à l’évidence du résultat de l’exercice précédent. Après une année record en 2021–2022, la société a bouclé l’exercice fin mars avec un recul du chiffre d’affaires de 17%. Le bénéfice net a fléchi de 43% à 364,6 millions d’USD. Même si les attentes n’ont été satisfaites qu’en partie et que l’entreprise s’attendait à un nouveau recul supérieur à 10% de son chiffre d’affaires pour les six prochains mois, la bourse a accueilli le résultat avec des hausses notables.

Les banques centrales demeurent restrictives. Comme prévu, la Fed a relevé son taux directeur de 25 points de base supplémentaires cette semaine pour se situer dans une fourchette de 5,00% à 5,25%. Lors de ses explications, son chef Jerome Powell a souligné la double mission de la Fed: la stabilité des prix et le plein emploi. D’autres hausses de taux n’ont été mises ni en perspective ni démenties. La politique monétaire dépend bien plus de l’évolution de la dynamique conjoncturelle. A notre avis, le pic de la hausse des taux est atteint. Contrairement à certains acteurs du marché, nous ne tablons toutefois pas sur une prochaine baisse des taux d’intérêt.

La BCE a également relevé son taux de dépôt de 25 points de base à 3,25% cette semaine. Dans le contexte tendu d’une dynamique conjoncturelle en baisse et d’une inflation fléchissante, nous nous attendons à une nouvelle hausse des taux d’intérêt de 25 points de base ces douze prochains mois. Les derniers chiffres démontrent bien que l’inflation reste un sujet d’actualité en Europe. En avril, celle-ci est passée de 6,9% à 7,0%. L’inflation sous-jacente, hors énergie et denrées alimentaires, se situe ainsi à un niveau nettement élevé avec 5,6%.

Un robuste marché de l’emploi suisse. Le centre de recherches conjoncturelles de l’EPFZ (KOF) juge les perspectives du marché de l’emploi positives. L’indicateur s’est contracté de 14,4 à 13,1 points et se situe ainsi toujours nettement au-dessus de la moyenne à long terme de 1,0. Cela vaut pour tous les secteurs sauf l’industrie.

Pas d’accalmie pour les banques américaines. Aux USA, la prochaine banque à connaître des soucis est la banque régionale californienne PacWest. Elle doit examiner des options stratégiques pour assurer son existence. La raison est due à des retraits massifs de fonds par ses clients. Est-ce qu’il y aura, dans une telle situation, un acheteur intéressé ou des investisseurs seront-ils prêts à injecter des fonds? Les actions de PacWest ont baissé depuis le début de l’année 86%. La reprise de la First Republic Bank par JPMorgan en début de semaine aurait pourtant dû créer un climat de confiance. Pour la troisième fois en l’espace de deux mois, une banque de taille disparait aux USA. Cela souligne la fragilité du secteur bancaire. Dans le même temps, on voit aussi que les grandes banques sont en mesure d’assumer de telles acquisitions. A notre avis, l’incertitude dans le secteur bancaire perdurera pour le moment. En effet, dès que les clients perdent confiance en une banque, ils peuvent déclencher une tempête bancaire par voie digitale depuis chez eux et ce, plus rapidement que jamais.

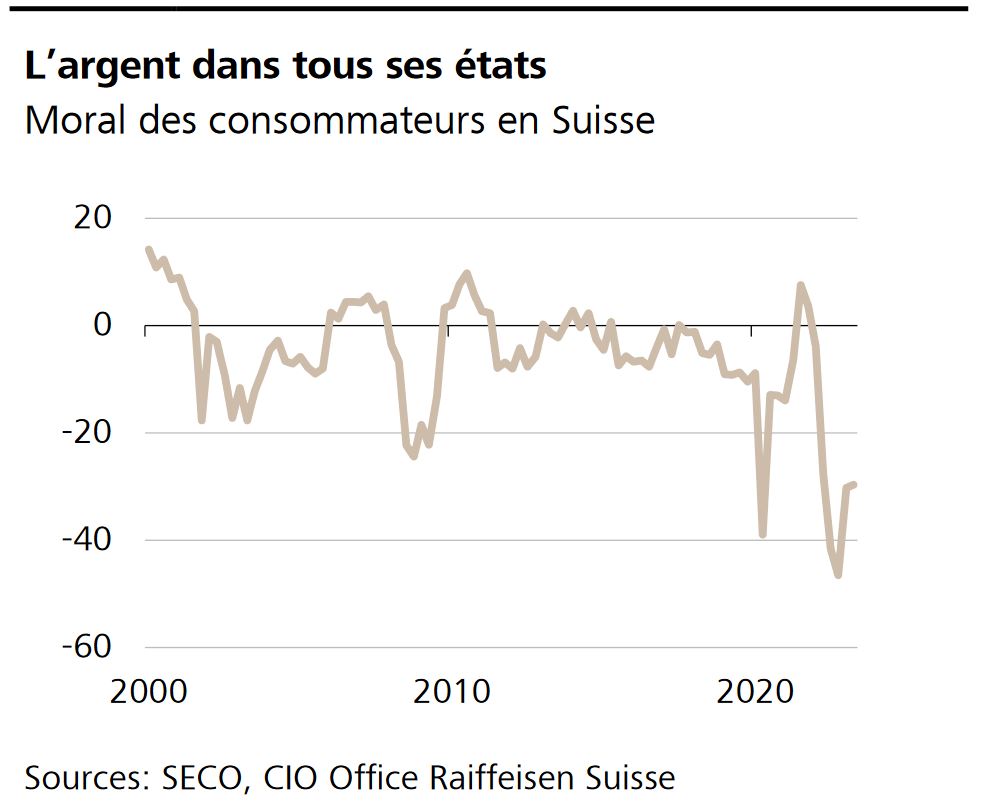

La propension des ménages suisses à dépenser est atténuée. Selon une enquête du Secrétariat d’Etat à l’économie (SECO), le moral des consommateurs est resté morose en avril, bien en deçà de sa moyenne de long terme. La reprise qui a marqué le trimestre précédent s’est donc essoufflée. Cela s’explique notamment par l’inflation élevée, la hausse des taux d’intérêt et le ralentissement de l’activité économique. De plus, les économies accumulées durant la pandémie devraient être largement épuisées. Il est peu probable que cette situation change dans un proche avenir.

Janet Yellen met en garde. La ministre américaine des finances Janet Yellen a averti cette semaine que les USA pourraient, une fois de plus, manquer d’argent dès juin, car le plafond de la dette serait alors atteint.

Le retour de Flughafen Zurich. Jeudi prochain, l’aéroport de Zurich publiera les chiffres du trafic aérien pour le mois d’avril. A croire que l’on se rapproche de plus en plus du niveau d’avant le coronavirus.