La situation boursière est fragile: la probabilité de nouvelles turbulences n’est pas encore écartée dans le secteur bancaire. Par ailleurs, les risques de récession restent élevés.

Des bourses fragiles. une fois de plus, on voit à quel point les bourses ont des pieds d’argile. Après un démarrage calme, les marchés des actions ont commencé à baisser en milieu de semaine. Les faibles chiffres publiés par la banque régionale américaine First Republic ont de nouveau attisé les craintes des investisseurs à propos d’une crise bancaire. Par ailleurs, les données économiques outre-Atlantique ont suscité de la nervosité: le moral des consommateurs américains s’est assombri de manière surprenante en avril. En effet, le risque d’une récession reste élevé. Pendant ce temps, la saison des résultats du premier trimestre bat son plein. Nestlé a pu répercuter les coûts élevés de production sur ses clients grâce à sa position dominante sur le marché. Le géant alimentaire a certes moins vendu lors des trois premiers mois de l’année, mais il a empoché plus de gains. ABB a bénéficié de la dynamique continue des commandes et a enregistré une croissance à deux chiffres. Le groupe industriel a en plus amélioré sa marge bénéficiaire. Temenos a battu les estimations très en berne des analystes. Le spécialiste des logiciels bancaires a gagné plus, tous secteurs d’activité confondus. Le bilan dans l’industrie pharmaceutique a été mitigé: Novartis a augmenté son chiffre d’affaires net et a relevé ses prévisions pour 2023. Quant à Roche, la diminution du nombre de tests pour le coronavirus a en revanche pesé sur le résultat. C’était à prévoir. Ems-Chemie a également enregistré une baisse de son chiffre d’affaires au premier trimestre. Au vu du difficile contexte de marché, l’entreprise a également abaissé ses prévisions annuelles. Le résultat du trimestre pour Credit Suisse était décevant: la grande banque a enregistré des sorties de fonds de plus de 60 milliards de francs. La perte avant impôt ajustée se monte à 1,3 milliard de francs. UBS a également déçu: son bénéfice net a baissé de moitié en début d’année par rapport à l’exercice précédent en raison de provisions pour les litiges juridiques aux USA.

Les grandes valeurs technologiques américaines surprennent. La forte demande en solutions de cloud et les solides revenus publicitaires ont offert à Alphabet et à Microsoft un résultat trimestriel étonnamment élevé. Le groupe mère de Google a par ailleurs annoncé un programme de rachat d’actions lourd de 70 milliards de dollars. Les choses se sont également bien passées pour Meta. Le groupe de Facebook a de nouveau fait état d’une croissance de son chiffre d’affaires pour la première fois depuis trois trimestres. Les résultats ont brièvement propulsé à la hausse les actions des trois géants technologiques.

Acclamé par le passé, mais tombé bien bas. L’ancien plus grand détaillant américain de linge de maison, Bed Bath & Beyond, a déposé le bilan. De nombreux investisseurs connaissent l’entreprise principalement en tant qu’«action mème». En effet, suite à une hystérie sans fondement sur la plateforme de médias sociaux Reddit, les titres ont bondi de plus de 200% en quelques jours début 2021 pour atteindre près de 54 USD. Depuis, l’action a évolué majoritairement à la baisse. Vendredi matin, l’action ne valait plus que 11 centimes américains.

Le marché vacillant des voitures électriques pèse sur le lithium qui sert de matière première pour les batteries. En effet, son prix est tombé à 25’000 USD la tonne. Le métal industriel a ainsi baissé de 70% par rapport à son record historique de novembre dernier. La principale raison de la correction est due au marché vacillant des voitures électriques, raison pour laquelle le leader de la branche Tesla a récemment annoncé de nouveaux rabais sur ses modèles. Les attentes du marché concernant l’augmentation de l’offre de lithium ont également un effet modérateur sur le prix.

L’inflation détruit la hausse des salaires. Selon l’Office fédéral de la statistique (OFS), les salaires nominaux en Suisse ont augmenté de 0,9% en moyenne en 2022. Toutefois, il en a résulté une perte du pouvoir d’achat pour de nombreux employés car les salaires ont baissé de 1,9%, corrigé de l’inflation. Mais par rapport au niveau international, les Suisses s’en sortent encore bien: en Allemagne, les salaires réels ont baissé de 3,1% et aux USA de 3,2%.

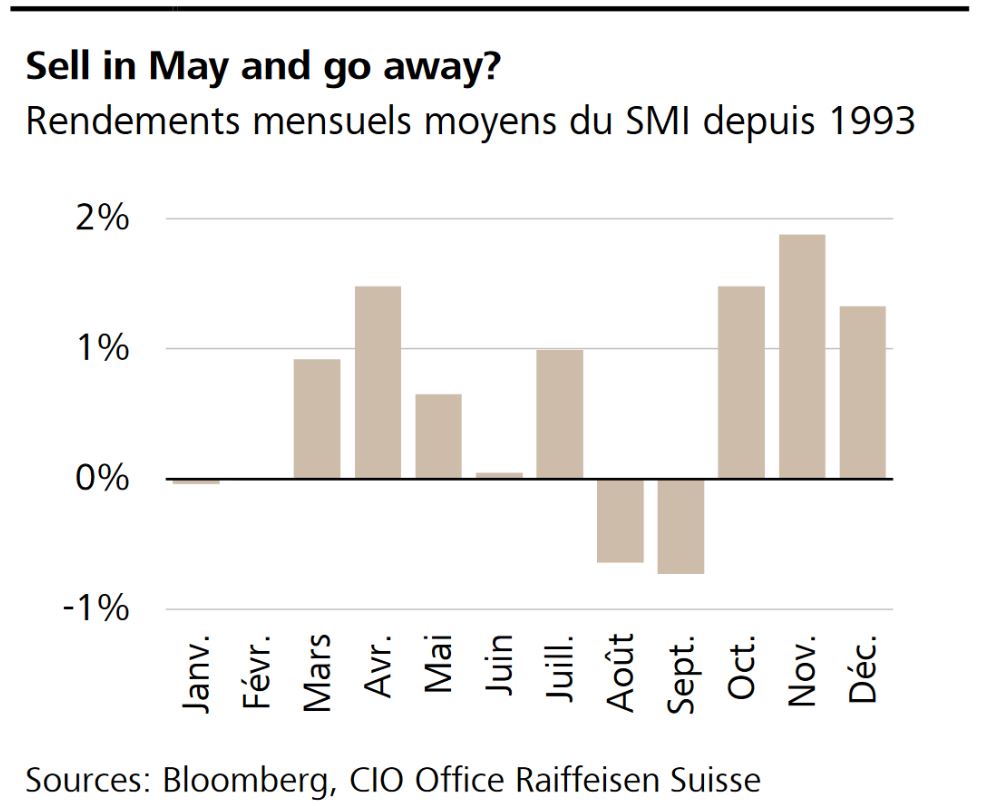

Au cours des 30 dernières années, le Swiss Market Index (SMI) a augmenté de 7% (sans dividende) en moyenne entre octobre et avril. Pour les mois de mai à septembre, la valeur n’a en revanche augmenté que de 0,3%. Pourtant, contrairement à l’adage boursier «Sell in May and go away, but remember to come back in September», les investisseuses et investisseurs ne devraient pas mettre leur argent sous le matelas pendant l’été. En effet, les statistiques montrent que la reprise en automne se produit souvent à des cours plus élevés. Les coûts de transaction sont également à prendre en compte. Par conséquent, il est conseillé de poursuivre une stratégie de placement à long terme et de s’y tenir.

Plus faible qu’attendu. La politique monétaire restrictive laisse des traces. La croissance américaine n’a progressé que de 1,1% au premier trimestre. L’estimation du consensus des analystes de 1,9% a été clairement manquée de la sorte.

Deux décisions en matière de taux d’intérêt. La semaine prochaine, la Réserve fédérale américaine et la Banque centrale européenne (BCE) décideront de leurs taux directeurs. Nous nous attendons à ce que les deux banques centrales procèdent à une nouvelle hausse des taux d’intérêt.