La visite de la responsable politique américaine Nancy Pelosi à Taïwan ravive les tensions entre les Etats-Unis et la Chine. Une aggravation aurait de graves conséquences pour l’économie mondiale. Les Bourses se montrent donc volatiles en ce début de mois.

Le conflit autour de Taïwan grève les marchés boursiers. Nancy Pelosi est la première femme politique américaine de haut rang à visiter Taïwan depuis 1997. La Chine voit rouge car pour elle cet Etat insulaire est une province sécessionniste. Pékin a donc menacé de prendre des sanctions militaires et économiques suite à cette visite. C’est un test de résistance pour les relations déjà tendues entre les deux pays. Une escalade du conflit placerait l’économie mondiale devant de nouvelles difficultés. En effet, Taïwan produit des semi-conducteurs haut de gamme. Près des deux tiers des micropuces utilisées dans l’industrie électronique proviennent de cet Etat insulaire, principalement fabriquées par le leader du marché Taiwan Semiconductor Manufacturing Company (TSMC). Les potentielles mesures de sanction de la Chine pourraient avoir des conséquences sur les chaînes de création de valeur autour de la branche technologique taïwanaise. Par ailleurs, la Chine est un partenaire économique de taille, même pour l’Occident. Dans le pire des scénarios, des chaînes de livraison entières pourraient être mises à l’arrêt. Les investisseurs se montrent donc incertains. Durant la deuxième moitié de la semaine, l’espoir d’un désamorçage l’a toutefois emporté. De plus, les récents chiffres conjoncturels de la Chine, de la zone euro et des Etats-Unis, qui ont quelque peu atténué les inquiétudes autour de la récession et des taux d’intérêt, portent les cours. Vendredi matin, le Swiss Market Index (SMI) a réagi en enregistrant une augmentation hebdomadaire de 0,5%.

Des chiffres d’entreprises mitigés. La saison des bénéfices continue de battre son plein. Le contexte de marché ardu impacte les résultats de nombreuses entreprises. Ainsi, le spécialiste en logistique Interroll a réalisé un chiffre d’affaires supérieur au premier semestre. En raison des problèmes d’approvisionnement, les bénéfices et le nombre de commandes sont en recul. L’entreprise a renoncé à établir des prédictions pour l’année entière. L’action a alors dégringolé de 8%. Swisscom a subi une chute de ses bénéfices, elle aussi, due à différents effets extraordinaires. En revanche, l’agence de placement de personnel Adecco poursuit sa courbe de croissance. L’entreprise ressent toutefois une pression croissante sur ses marges: étant une entreprise en avance sur le cycle, Adecco est considérée comme une indicatrice de l’évolution économique. OC Oerlikon a, par contre, surpris en bien. Grâce à des carnets de commande bien remplis, le groupe industriel a su augmenter son chiffre d’affaires et ses bénéfices, confirmant ainsi ses prévisions annuelles. La semaine prochaine, ce sont le groupe d’ophtalmologie Alcon, le détaillant en voyages Dufry et le géant de l’assurance Zurich qui feront état de leurs résultats.

Encore des «mauvaises nouvelles» pour Credit Suisse. La grande banque Credit Suisse (CS) ne parvient pas à s’en sortir. Après les chiffres décevants de la semaine précédente, un second «coup de massue» est tombé: les agences de notation américaines Moody’s et Standard & Poor’s (S&P) ont revu leurs perspectives à la baisse pour l’établissement financier. Elles ont justifié leur choix par un certain nombre de défis à relever, comme la restructuration annoncée de la banque d’investissement et les conditions de marché difficiles. Pour le nouveau CEO de CS Ulrich Körner, le redressement ne sera pas simple et il doit encore convaincre les investisseurs de la qualité de l’ancienne banque Alfred Escher, auparavant solide.

L’inflation stagne en Suisse. En juillet, comme le mois précédent, les prix à la consommation en Suisse ont augmenté de 3,4% sur une base annuelle. Ainsi, l’inflation reste à un niveau relativement faible en comparaison internationale. Cela est dû notamment au franc fort, qui amortit l’inflation importée. Par ailleurs, les droits de douane à l’importation élevés protègent de nombreux produits suisses contre la concurrence étrangère.

La Banque centrale anglaise resserre la vis des intérêts. Dans le cadre de sa réunion d’août, la Bank of England (BoE) a relevé le taux directeur à hauteur de 50 points de base, soit de 1,75%. Il s’agit de l’intervention sur les taux la plus importante effectuée depuis 1997, et elle se produit pour la sixième fois consécutive. Au regard de l’inflation élevée (juin: +9,4%), les autorités monétaires vont continuer à actionner les freins de la politique monétaire. Actuellement, les acteurs du marché estiment que le taux directeur atteindra 2,7% en fin d’année.

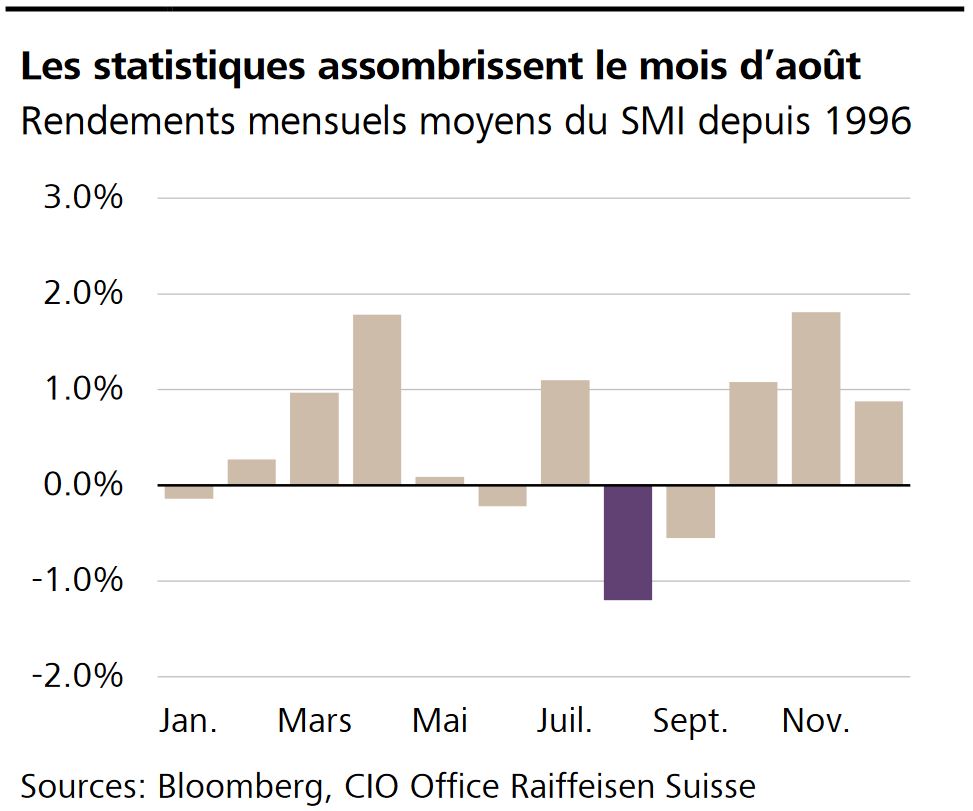

Au cours des 25 dernières années, le Swiss Market Index (SMI) a perdu en moyenne 1,2% de sa valeur en août. D’un point de vue statistique, c’est le mois le plus faible de l’année en termes d’actions. Cette tendance boursière se confirme cette année encore. En effet, la liste des facteurs d’incertitude est longue: la guerre, l’inflation, la politique monétaire, le risque de récession et la saison actuelle des bénéfices.

Greenlight Capital vs. Elon Musk. Un adversaire vient concurrencer Elon Musk dans la lutte pour la reprise de Twitter. Le hedge fund américain Greenlight rejoint la partie et défie le créateur de Tesla pour prendre la tête du réseau social. Si Elon Musk ne parvient pas à avoir le dessus devant le tribunal, le fondateur du fonds David Einhorn table sur un bénéfice de 17 dollars américains par action achetée.

Baromètre conjoncturel Sentix. Le 8 août, l’entreprise de conseil Sentix publiera les chiffres de juillet de son indicateur conjoncturel pour la zone euro. Le mois précédent, celui-ci a cédé 10,6 points pour atteindre -26,4.