Les négociations de paix entre l’Ukraine et la Russie rendent les investisseurs prudemment optimistes. Une légère détente s’amorce en bourse. Pendant ce temps, la Réserve fédérale américaine relève les taux d’intérêt pour la première fois depuis 2018.

Un espoir de paix. les combats se poursuivent en Ukraine. De ce fait, l’Union européenne a mis en œuvre son quatrième train de sanctions qui comprend notamment un embargo à l’exportation sur les biens de luxe à destination de la Russie, des restrictions à l’importation pour certains produits de l’industrie sidérurgique et métallurgique ainsi qu’une interdiction de nouveaux investissements dans le secteur russe de l’énergie. Les négociations optimistes pour la paix ont toutefois donné de l’espoir aux investisseurs et le Swiss Market Index a poursuivi son cours de reprise vers les 12’100 points. Les signaux étaient aussi à la légère détente sur le marché des matières premières: le prix du pétrole brut (Brent) a baissé au fil de la semaine, passant par moment sous la barre des USD 100.– le baril – pour la première fois depuis fin février. Jusqu'au vendredi matin l’or aussi a perdu 3% de sa valeur. Mais la volatilité devrait rester élevée malgré une météo boursière légèrement éclaircie. Notre conseil aux investisseurs: restez bien diversifiés et conservez une stratégie de placement axée sur le long terme. Rien de tel pour réussir en investissements.

D’abord une chute, puis une envolée. La pression de l’occident sur le président chinois Xi Jinping monte pour qu’il prenne clairement position au sujet de la guerre en Ukraine. En début de semaine, la bourse chinoise, mesurée à l’indice Hang Seng, a réagi par de nets reculs ce qui a mis surtout les actions technologiques à rude épreuve en raison non seulement du contexte géopolitique, mais aussi à cause de la pression réglementaire croissante de Pékin et de l’imminente politique monétaire plus restrictive de la Réserve fédérale américaine. De ce fait, l’indice Golden Dragon China, qui reflète les entreprises chinoises cotées au Nasdaq, la bourse technologique américaine, est tombé à son plus bas niveau depuis près de dix ans. Le gouvernement chinois ayant annoncé des mesures de protection, bon nombre d’investisseurs ont donc tiré profit, mercredi, des faibles niveaux de cours pour effectuer des rachats. Ensuite, Alibaba, Tencent & Co. ont entamé un rebond parfois à deux chiffres et en fin de semaine, l’indice Hang Seng a réagi par une hausse de 4,8%.

La saison de publication des résultats s’achève. En raison de son engagement en Europe de l’est, le constructeur de trains Stadler Rail s’est trouvé en ligne de mire des investisseurs, ces jours-ci. Certes, le Thurgovien a réalisé, l’exercice écoulé, de nouveaux records en termes de nouvelles commandes, de chiffre d’affaires et de bénéfice d’exploitation, mais son bénéfice net a baissé et il ne s’est pas prononcé sur les répercussions financières du conflit en Ukraine. Bystronic et Komax ont publié de bonnes nouvelles: les deux constructeurs de machines ont doublé respectivement quadruplé leur bénéfice. Les actionnaires de Komax notamment devraient se réjouir puisque ce sera la première fois depuis 2018 qu’il y aura de nouveau distribution des dividendes. Ont également brillé par leurs bons résultats le groupe industriel Von Roll et la banque en ligne Swissquote. La saison des bouclements s’achève gentiment la semaine prochaine avec notamment le fabricant de panneaux solaires Meyer Burger et la pharmacie en ligne «Zur Rose» qui publieront leurs résultats.

L’euro poursuit sa reprise. Après la baisse du cours sous la parité, la devise est remontée cette semaine par moments jusqu’à 1.0402 franc. Le vent en poupe souffle de trois côtés. D’une part, la BNS semble être intervenue sur le marché des changes de manière renforcée: les dépôts à vue qui ont crû à 728 milliards de francs dernièrement sont un indice à cet égard. D’autre part, l’euro a bénéficié du moral plus optimiste des investisseurs. Enfin, la chute précédente était sans doute aussi une réaction excessive de la part du marché.

La hausse des taux est là. A sa réunion de mars, la Fed a décidé d’augmenter le taux directeur de 25 points de base. Désormais, la marge de fluctuation se situe entre 0,25% et 0,50%. Selon le Dot Plot publié, les gardiens de la monnaie prévoient six autres hausses de taux d’ici à la fin de l’année, vu l’inflation accrue. En effet, les prix à la consommation aux USA ont augmenté de 7,9% dernièrement, ce qui est en phase avec les attentes du marché.

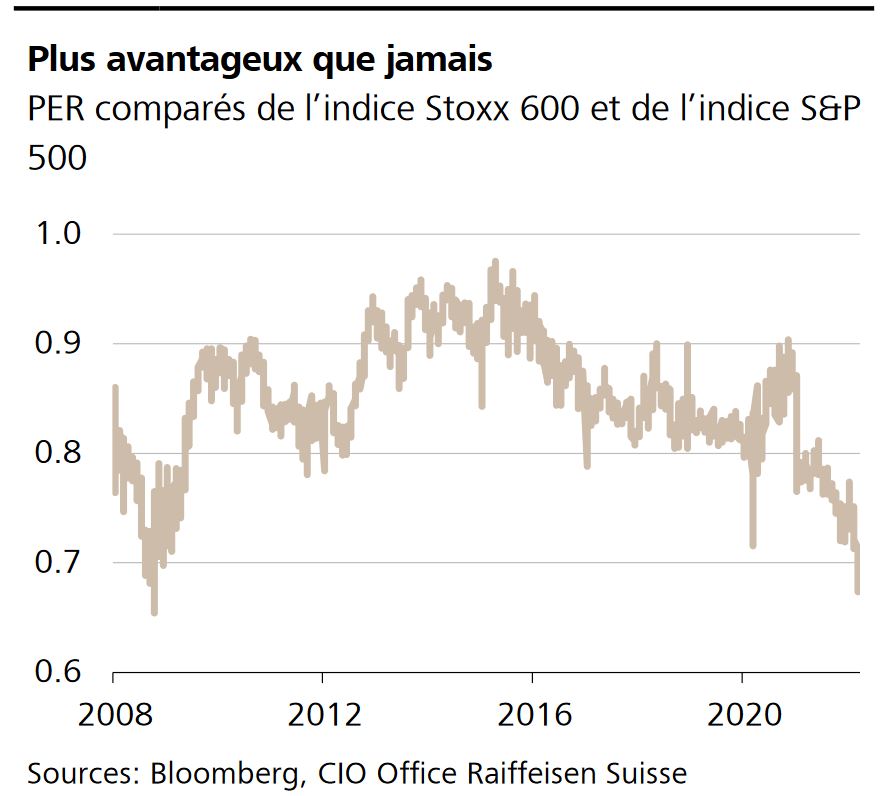

Cela fait longtemps que les actions européennes n’avaient pas été aussi bon marché. En raison de la chute des cours provoquée par la guerre en Ukraine, le ratio cours–bénéfice (PER) de Stoxx 600 est tombé à son plus bas niveau depuis la crise financière de 2008 par rapport à celui de S&P 500. La valorisation moyenne des actions européennes est actuellement inférieure de 30% environ à celle de leurs homologues américaines. Tactiquement, nous adoptons de ce fait un positionnement neutre pour les actions européennes et maintenons une légère sous-pondération pour les actions américaines.

Jour de paie à Moscou. La Russie a effectué des paiements d’intérêt à hauteur d’USD 117 millions pour deux obligations étrangères échues. Reste à savoir dans quelle monnaie l’argent a été versé. Si le paiement s’est fait en roubles, la Russie risque un défaut de paiement.

Réunion de politique monétaire de la BNS. La réunion de mars de la BNS aura lieu jeudi prochain. A notre avis, les gardiens de la monnaie maintiendront le cap de leur politique monétaire actuelle.