Le Royaume-Uni devrait éviter une récession en 2023, mais un marché du travail tendu rend l’économie plus vulnérable aux chocs.

- Avec le ralentissement de l’inflation, le cycle de politique monétaire de la Banque d’Angleterre a probablement atteint son point culminant. Nous ne prévoyons pas de baisse des taux directeurs avant juin 2024

- Le Royaume-Uni devrait éviter une récession en 2023, mais un marché du travail tendu rend l’économie plus vulnérable aux chocs

- Dans le budget du 22 novembre prochain, il existe une marge pour de nouvelles dépenses budgétaires visant à stimuler la croissance. Une éventuelle victoire du parti travailliste lors des prochaines élections générales ne devrait pas entraîner de changements de politique macroéconomique majeurs, mais pourrait se traduire par des augmentations d’impôt pour financer des investissements dans les services publics

- Alors que l’indice FTSE 100 est axé sur des titres défensifs, nous conservons une opinion neutre sur les actions britanniques. La faiblesse de la livre sterling par rapport à l’euro et au dollar américain devrait perdurer jusqu’à fin 2023.

La croissance économique du Royaume-Uni est faible, mais les perspectives d’inflation s’améliorent enfin. Cette combinaison laisse entendre que les taux directeurs ont atteint leur point culminant et nous nous attendons à ce que la Banque d’Angleterre (BoE) laisse ses taux inchangés pour la deuxième fois consécutive lors de la prochaine réunion de son comité de politique monétaire, le 2 novembre.

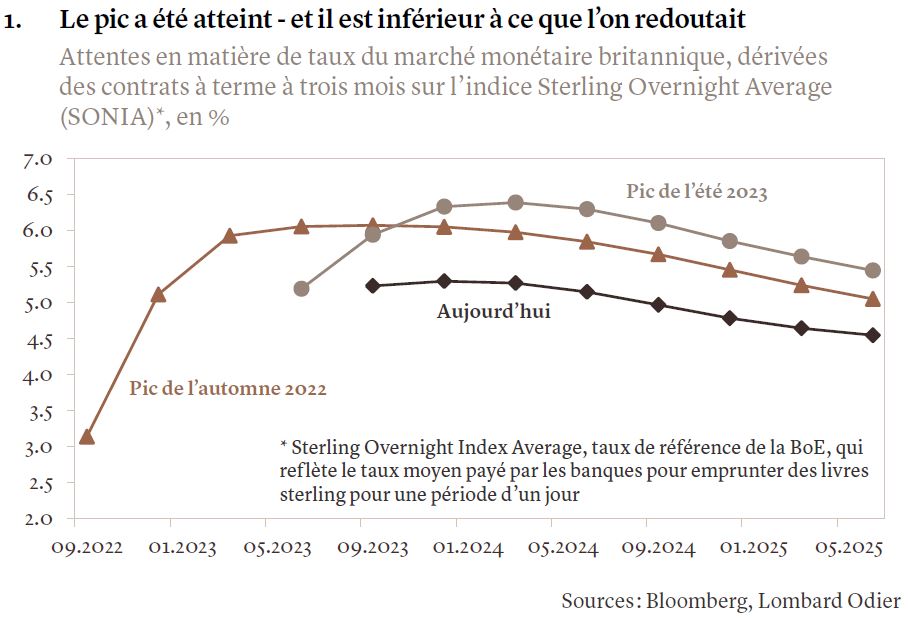

La fin d’un cycle de resserrement monétaire exceptionnel avec un taux directeur maximal de 5,25% indique toujours une politique monétaire très restrictive, les taux ayant atteint leur niveau le plus élevé depuis la crise financière mondiale de 2008. Néanmoins, l’issue paraît plus favorable que celle qui se profilait il y a quelques mois encore. A l'époque, une série de mesures de l'inflation élevées signifiait que les marchés monétaires anticipaient des taux directeurs culminant à 6,5% (voir graphique 1). Un chiffre supérieur aux attentes formulées lors du fort recul des marchés financiers qui a suivi le «mini-budget» du gouvernement éphémère de Liz Truss en septembre 2022.

Bien que l’inflation britannique de 6,7% en septembre 2023 reste plus élevée que dans la plupart des autres économies avancées, elle a chuté comparativement aux plus de 11% atteints il y a un an. Elle devrait encore reculer en octobre, grâce aux «effets de base» consistant à comparer les taux élevés avec ceux pratiqués douze mois plus tôt, et à l’abaissement du plafond sur les factures d’énergie des ménages.

Si l’économie britannique devrait éviter de justesse une récession en 2023, nous prévoyons toujours une maigre croissance du PIB réel de 0,2% pour l’ensemble de l’année. Avec le temps, les taux d’intérêt élevés pèseront sur la croissance, même si le décalage pourrait être plus long. Dans un contexte de croissance anémique et de baisse de l’inflation ces prochains mois, nous pensons que la BoE basculera d’une politique de resserrement à une politique d’assouplissement d’ici mi-2024. Nous pensons que la première baisse de taux pourrait intervenir en juin prochain, ce qui correspond globalement aux attentes des marchés monétaires.

L’accès à la main-d’œuvre européenne ayant subi un coup de frein suite au Brexit, l’économie britannique est devenue moins flexible et plus sensible aux chocs, ce qui complique sa reprise post-pandémie. Les difficultés rencontrées par le marché de l’emploi ont été tout à la fois la cause et la conséquence de l’inflation élevée, les travailleurs s’efforçant de recouvrer leur pouvoir d’achat en négociant des augmentations de salaire. Avec un nombre record de 2,6 millions de personnes sans emploi souffrant de problèmes de santé à long terme, la pénurie de main-d’œuvre a également ralenti la croissance. Cette tendance peut être liée aux complications du Covid et aux longues listes d’attente pour obtenir des traitements.

Toutefois, la crainte est moins vive de voir l’augmentation des salaires se traduire par une spirale inflationniste. Au Royaume-Uni, le taux de chômage est passé de 3,5% en 2022 à 4,3% actuellement et, ces quinze derniers mois, le nombre d’offres d’emploi n’a cessé de décliner. La surchauffe du marché du travail semble donc appartenir au passé et, du fait que la demande de main-d’œuvre recule, un rééquilibrage paraît possible. Si la croissance des salaires a été jusqu’à présent robuste, les indicateurs prospectifs, tels que l’enquête REC sur l’emploi, indiquent un ralentissement substantiel dans les mois à venir.

Le 22 novembre, l’administration du Premier ministre Rishi Sunak devrait présenter son budget. L’augmentation des recettes fiscales, qui pourraient atteindre le niveau record de 37,7% du PIB d’ici à 2027/28 principalement en raison de l’inflation élevée, pourrait donner au gouvernement la marge de manœuvre nécessaire pour prendre des mesures de relance budgétaire l’année prochaine, dans un contexte de faible croissance. L’annonce faite début octobre de revoir à la baisse le projet de ligne à grande vitesse visant à désenclaver le nord du pays (HS2), afin d’économiser quelque 36 milliards GBP (44 milliards USD), offre une marge de manœuvre supplémentaire en matière de dépenses. Toutefois, nous ne nous attendons pas à ce que de telles mesures de relance en période d’inflation élevée, stimulent la croissance, car la BoE réagirait probablement par de nouveaux relèvements de taux. Un resserrement de la politique monétaire annulerait alors tout effet positif sur la croissance d’une politique fiscale plus souple.

Le Royaume-Uni devrait organiser des élections générales avant fin janvier 2025, même si un scrutin semble plus probable au cours du dernier trimestre de 2024. Après la chute en octobre 2022 du gouvernement conservateur de Mme Truss, qui n’a duré que 49 jours, les sondages et les défaites dans les votes parlementaires régionaux suggèrent qu’une élection nationale pourrait voir une victoire du parti travailliste.

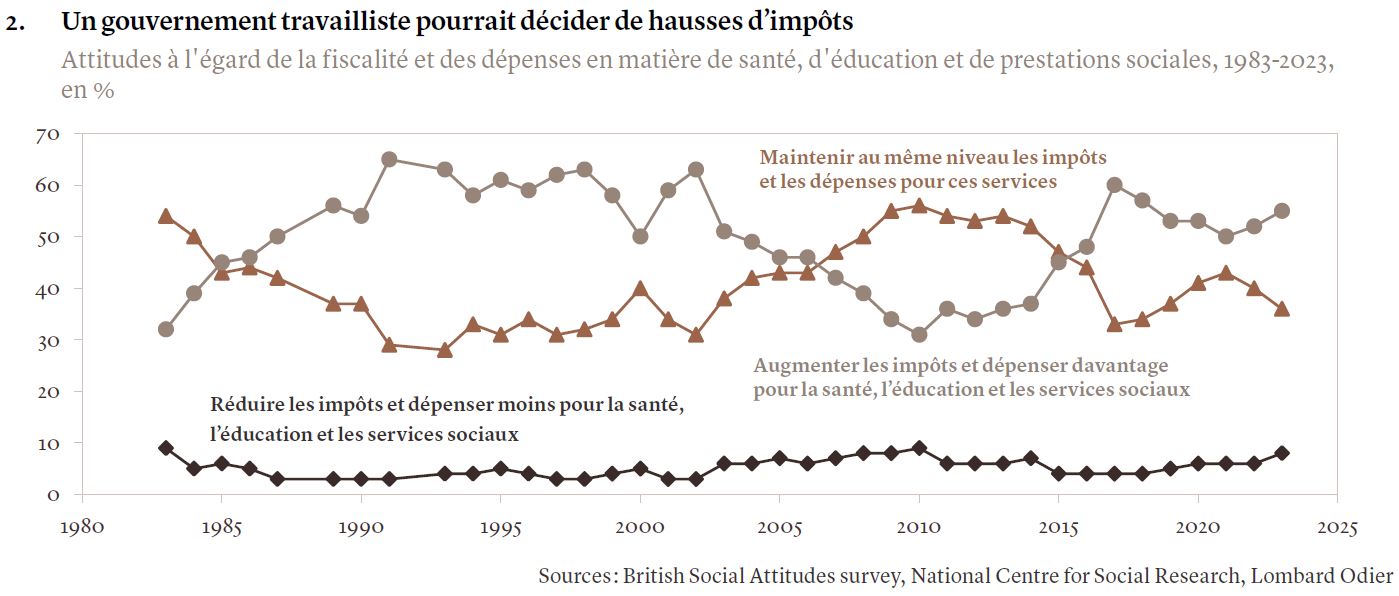

Cette perspective ne semble pas inquiéter les marchés. Le leader du parti travailliste Keir Starmer s’est engagé à poursuivre l’amélioration des relations commerciales avec l’UE, et à ne pas augmenter l’impôt sur le revenu, les charges sociales ou la taxe sur la valeur ajoutée, ce qui témoigne de sa volonté de faire preuve de discipline budgétaire. Certes, il est peu probable qu’un gouvernement travailliste s’écarte radicalement de l’orthodoxie macroéconomique. Toutefois, nous pensons que certaines augmentations d’impôts restent probables au cours de son mandat. Les sondages actuels indiquent que les citoyens sont préoccupés par l’état des services publics britanniques et qu’ils se déclarent de plus en plus favorables à des augmentations d’impôts pour en améliorer la qualité (voir graphique 2). Après que le «mini-budget» du gouvernement Truss s’est traduit par une flambée des rendements des obligations d’Etat britanniques (gilts) et par des tensions dans le système de retraite britannique, il semble peu probable que les dépenses publiques augmentent sans financement préalable. La seule alternative reste donc une augmentation des recettes publiques.

Une inflation plus élevée et plus durable et une politique monétaire restrictive ont notamment pour conséquence que la dette souveraine britannique offre aujourd’hui un rendement plus élevé que celle de la plupart de ses voisins. Les rendements des emprunts d’Etat à dix ans, ou «gilts», atteignent désormais 4,5%, leur plus haut niveau depuis plus de quinze ans, contre respectivement 2,78% et 3,39% pour les emprunts d’Etat allemands et français équivalents.

Alors que les actions du FTSE 100 affichent des multiples de bénéfices moins élevés que celles des autres marchés développés, peu d’éléments pointent vers une réduction de cette différence. Toutefois, l’indice britannique est axé sur les valeurs dont les bénéfices paraissent plus résilients dans un environnement de ralentissement de la croissance mondiale – notamment sur les sociétés énergétiques, minières, bancaires et pharmaceutiques. Nous conservons un positionnement globalement neutre à l’égard des actions britanniques.

Depuis début septembre, la livre sterling s’est dépréciée par rapport à l’euro, au franc suisse et au dollar américain. Le principal moteur en a été la réévaluation par les marchés du niveau que les taux directeurs britanniques pourraient atteindre. L’inflation persistante et la faible croissance pèsent également sur la devise. Nous nous attendons à ce que la livre sterling reste faible par rapport à la monnaie unique et au dollar au cours des derniers mois de l’année.