En 2022 on craignait pour 2023 un hiver rude et des marchés en baisse. Pour l’instant nous avons le printemps et des marchés en hausse: y’a plus de saisons.

Depuis toujours sur les marchés s’affrontent les optimistes et les pessimistes. Quels sont les éléments qui permettent aux optimistes de mettre dans le vert tous les marchés depuis le début de l’année? Comme toujours les facteurs sont multiples.

On commencera par saluer l’interventionnisme des banques centrales en 2022. En effet elles ont essuyé de vives critiques au moment du resserrement l’année dernière car les professionnels doutaient de l’impact d’une hausse des taux sur une inflation provenant d’un choc d’offre sur les prix de l’énergie. Or l’idée de ce resserrement était de limiter la capacité de diffusion des prix de l’énergie à l’ensemble de l’économie et de ne pas laisser s’installer une perception faussée du mécanisme de formation des prix. Et on peut dire que l’objectif est atteint avec des agents économiques particulièrement confiant sur la trajectoire baissière de l’inflation.

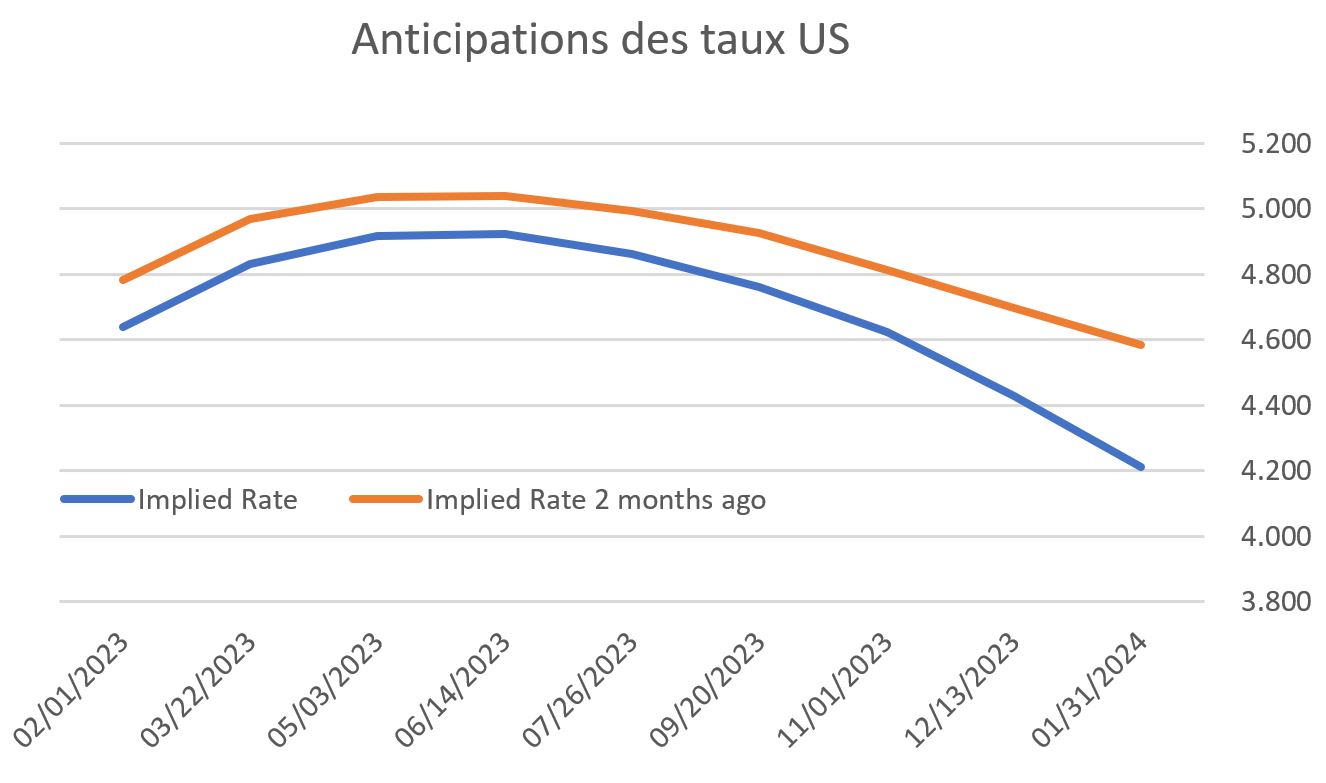

Il y a 2 mois, les marchés anticipaient une hausse des taux directeurs de la Fed au-delà de 5% avant la fin du premier semestre 2023. Le discours des officiels de la Fed est d’ailleurs assez consistant puisqu’ils n’ont cessé d’annoncer un relèvement des taux au-delà des 5%. Toutefois les marchés n’anticipent plus un tel mouvement: les swaps de taux estiment aujourd’hui un pic sous les 5% ce qui suggère une anticipation de baisse des taux directeurs avant la fin de l’année.

Les données macroéconomiques encourageantes laissent penser que le pic de l’inflation est passé, et les optimistes parient donc sur un reflux rapide. De même le ralentissement de la hausse des salaires et la contraction du secteur des services ont entrainé en début de semaine le rendement des TNotes sous le niveau actuel des taux directeurs, avec le 2 ans sous 4,25%.

Pour les investisseurs obligataires, la perspective d’une baisse des rendements est un signal d’achat fort. C’est ce qui motive le rebond actuel du marché obligataire qui garde les yeux rivés sur les chiffres de l’inflation.

La fin de la politique zero Covid et les mesures de réouverture du pays ont reçu un accueil mitigé pour 2 raisons principales: le risque de propagation incontrôlée de nouveaux variants du virus et une augmentation de la pression inflationniste.

Pour l’instant on observe une réponse positive des marchés. En effet, la volonté du Parti de favoriser désormais l’économie a stimulé la demande ce qui a entrainé une reprise de l’activité, une augmentation de la consommation des ménages, de la production industrielle et des exportations.

Sur le front du Covid c’est une autre affaire avec une population restée trop longtemps confinée après la fin de la campagne de vaccination au Sinovac en février 2022, seulement 30% des personnes âgées vaccinées et donc une augmentation a priori rapide de la mortalité. Je dis a priori car il n’y a pas de chiffres disponibles. Les retombées en termes de contamination du nouvel an chinois le 22 janvier devraient accentuer la pression sur le système de santé, et la question pour les épidémiologistes est de savoir si le pic de contamination passera rapidement.

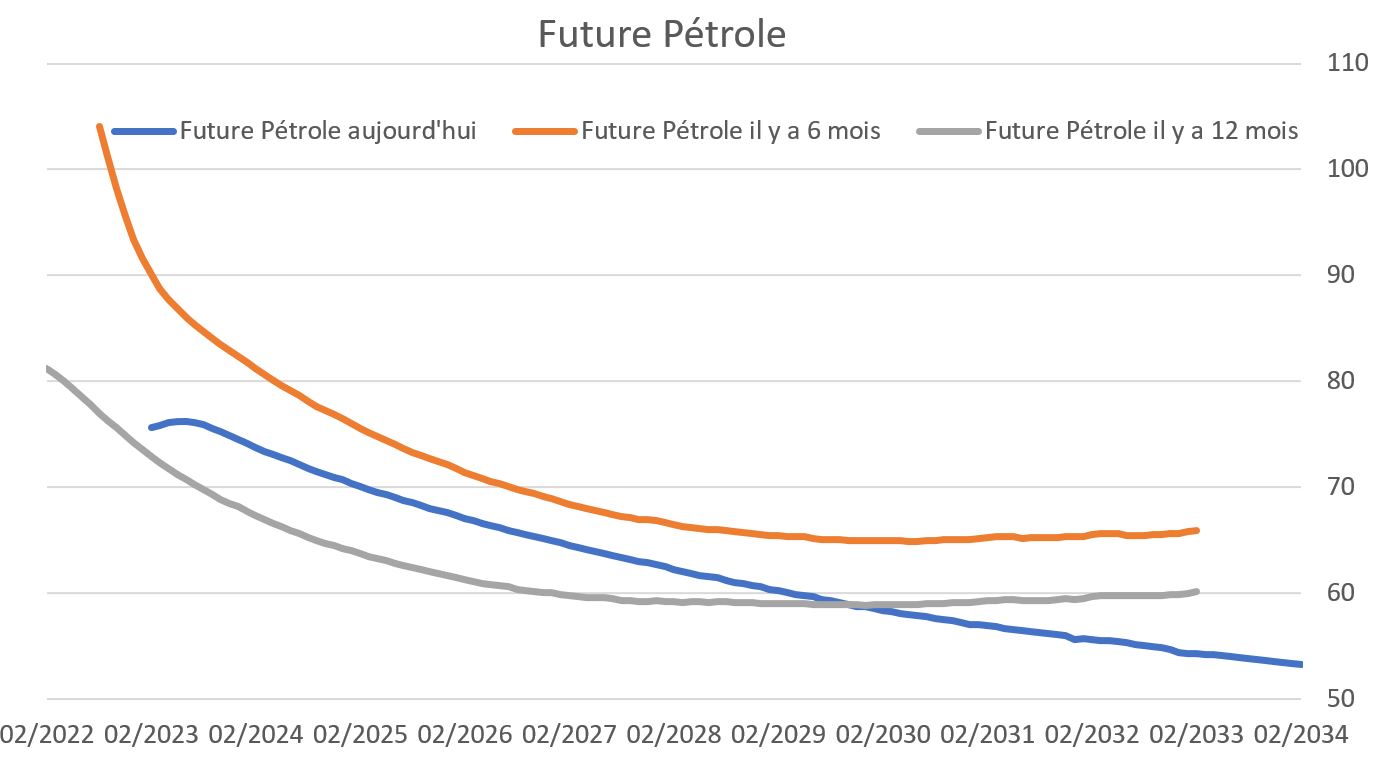

De son côté l’occident considère avoir des populations suffisamment bien immunisées pour que ce problème reste confiné (oui) à la tranche la plus âgée de la population chinoise. Ainsi l’opportunité de la réouverture du marché chinois est actuellement supérieure à la crainte inflationniste et du virus. Les valeurs du Luxe profitent ainsi largement de la nouvelle, alors que les cours des hydrocarbures restent orientés à la baisse.

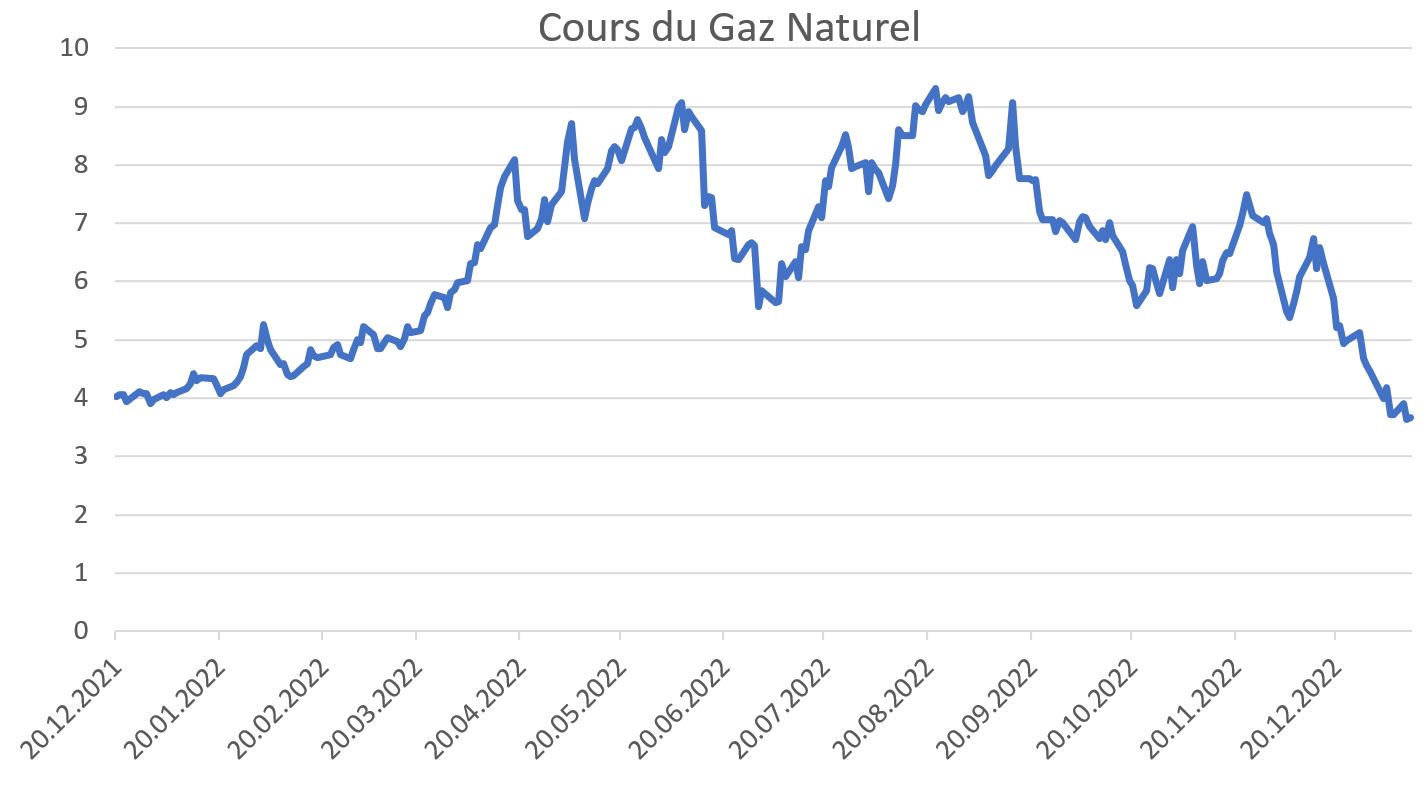

Une donnée particulièrement rassurante pour les marchés est la baisse des cours du pétrole et du gaz naturel. L’année 2022 a été marquée par un choc inflationniste des prix de l’énergie qui a touché l’intégralité de l’économie, mais sous l’effet conjugué d’une substitution des fournisseurs et d’une anticipation de baisse de la demande due à la récession annoncée, les cours sont désormais sous les niveaux de début 2022. La baisse du cours du gaz naturel est également une bonne nouvelle pour le prix de l’électricité en Europe.

Les anticipations de cours du pétrole sont elles aussi orientées à la baisse, ce qui participe à l’enthousiasme du marché quant aux chiffres futurs de l’inflation.

Une nuance cependant: l’Or, le Fer ou le Cuivre sont revenus sur des plus hauts.

Qui dit baisse des taux dit rebond des actions. En l’occurrence il s’agit plutôt de considérer comme probable une baisse des taux en 2023 pour se positionner à l’achat dès maintenant. Les valeurs cycliques profitent naturellement de ce rebond. J’ignore évidemment la durée et l’ampleur de ce rebond, mais je constate que les valeurs défensives tirent aussi leur épingle du jeu en ce début d’année, ce qui laisse penser que les investisseurs font preuve d’un optimisme mesuré.

Les premières publications de résultats sont attendues pour les prochains jours pour les financières US, et pour la fin du mois pour le reste de la cote.

On notera toutefois pour tempérer tout excès d’optimisme que fin 2021 la Fed parlait encore d’inflation transitoire et qu’en janvier 2022 elle prévoyait de finir l’année avec un taux de 1%, contre finalement 4,50%. De la même manière les investisseurs ont constamment sous-estimé la réaction des banques centrales à l’inflation. Alors que la BCE annonce devoir encore relever ses taux de manière significative, les gérants chercheront certainement un moyen de prendre part à une continuation de la hausse tout en se protégeant contre un retournement.

Oui, c’est possible en 2023.