Les exportations suisses sont au plus haut depuis 20 ans, se riant du franc fort. Mais l'est-il vraiment autant qu'on le pense?

A première vue, la vigueur des exportations helvétiques a de quoi surprendre, lorsqu'on sait que la principale destination des dites exportations est la zone Euro, et que le franc n'en finit pas d'atteindre de nouveaux sommets vis-à-vis de la monnaie unique.

Il y a plusieurs explications généralement avancées pour expliquer cette apparente bizarrerie: d'une part, les produits exportés par la Suisse sont généralement à haute valeur ajoutée, ce qui les rends peu sensibles au renchérissement de leurs prix lié à une appréciation du franc. Il en va ainsi des exportations des secteurs de la chimie et de la pharma qui, ensemble, représentent plus de la moitié des exportations helvétiques. Les biens exportés du secteur du luxe en général et de l'horlogerie en particulier ne sont pas en reste en matière de faible élasticité de leur prix par rapport à la demande.

D'autre part, le facteur conjoncturel joue un rôle important: qui dit croissance marquée chez les partenaires commerciaux de la Suisse dit forcément importations tout aussi notables de biens helvétiques. A ce titre, notons que le record des exportations suisses enregistré vendredi dernier émane surtout de la demande en Asie et en Amérique du Nord. Le principal partenaire commercial de la Suisse qu'est l'Europe enregistre quant à lui des résultats en demi-teinte, et le danger accru de récession auquel il doit faire face n'est pas de très bon augure pour la Suisse.

Enfin, dernier point qu'il s'agit de relever: si la cherté du franc réduit la compétitivité des exportations suisses, celle-ci peut être plus que compensée par un meilleur contrôle des coûts. A titre d'exemple, on peut noter que les critiques de la Banque Nationale Suisse pour son succès mitigé à contenir la cherté du franc étaient marquées jusqu'à elle introduise le cours plancher de 1,20 contre l'euro en 2011. Lorsqu'elle a enlevé le dit plancher en 2015, et que le franc s'est envolé vers la parité contre l'euro, les plaintes des exportateurs suisses étaient, curieusement, bien moindres. Sans doute que pendant la période du plancher, les entreprises suisses tournées vers l'exportation avaient pris les mesures nécessaires pour s'accommoder de la cherté du franc.

Mais... le franc est-il aussi cher qu'on le dit ? Personnellement, je ne le pense pas. L'explication est assez simple. J'ai déjà eu l'occasion d'illustrer dans ces chroniques le fait que le franc était sous-évalué contre l'euro, et ce, même lorsqu'on prend le cours actuel de 0,98 comme référence[1].

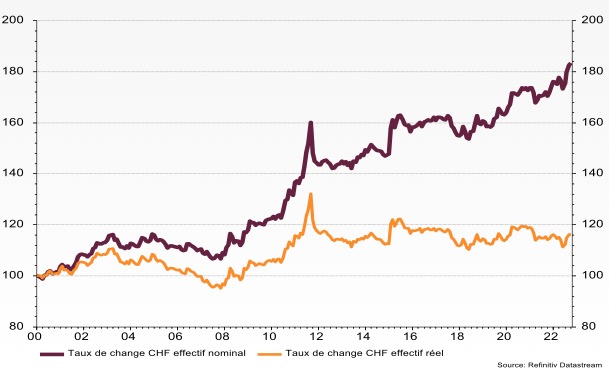

Pour juger de la cherté du franc dans son ensemble plutôt que vis-à-vis une seule devise, il est préférable de prendre le taux de change effectif du franc. Il s'agit d'une moyenne pondérée des taux de changes bilatéraux du franc vis-à-vis des devises des partenaires commerciaux de la Suisse. Le volume des échanges - exportations plus importations - détermine le poids de chaque devise dans la moyenne. Rebasé à 100 au début de l'année 2000, cet indice du taux de change effectif est donné par la courbe en bordeaux dans le premier graphique. Avec une conclusion claire: depuis l'année 2000, le franc s'est apprécié de 80% en moyenne par rapport aux devises des partenaires commerciaux de la Suisse. Cela fait beaucoup.

Mais attention : il s'agit d'une appréciation nominale. Si l'on veut attester de la vraie mesure de la compétitivité des exportations helvétiques vis-à-vis de celles des partenaires commerciaux de la Suisse, il s'agit de prendre en considération l'écart entre les prix des exportations de la Suisse et ceux de ses partenaires. En effet, si les prix chez ces derniers augmentent plus rapidement qu'en Suisse, les exportations suisses peuvent être gagnantes sur le plan de la compétitivité.

C'est le principe du taux de change effectif réel, dont l'évolution est donnée par la courbe en orange, sur le même graphique. Ici aussi, le verdict est clair: l'appréciation nominale du franc de 80% fond à 18% sous le prisme de la variation réelle du franc. Mieux encore: depuis l'introduction du cours plancher en 2011, et son abandon en 2015, le franc est resté totalement stable en termes réels. Traduction: son appréciation de quelques 30% en termes nominaux depuis 2011 n'a fait que compenser un surplus d'inflation du même pourcentage dans les pays voisins de la Suisse par rapport à cette dernière.

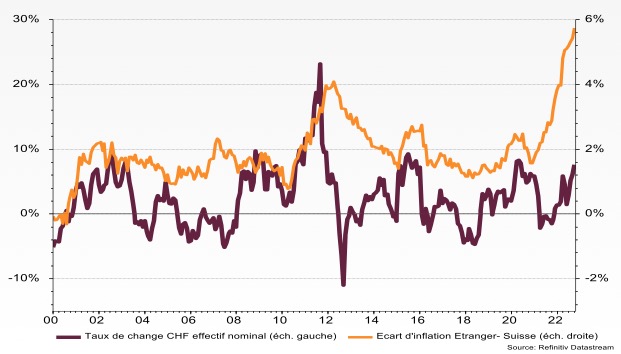

Ainsi donc, si l'on veut connaître le potentiel de hausse du franc - ou attester de sa hausse excessive, le cas échéant - il suffit de comparer sa variation nominale à l'écart des prix des exportations de la Suisse vis-à-vis de ses partenaires commerciaux. La première est illustrée par la courbe en bordeaux sur le deuxième graphique sur l'échelle de gauche, alors que la dernière est donnée par la courbe en orange, sur l'échelle de droite.

Avec quel message? L'appréciation du franc de quelques 7% depuis 1 année est en ligne avec l'écart d'inflation entre les partenaires commerciaux de la Suisse et cette dernière. Il n'y a donc pas d'exagération dans la hausse du franc.

J'ai un ami qui travaille à la BNS que j'aime bien taquiner, en lui demandant régulièrement quelles sont ses prévisions pour le franc. Je sais pertinemment qu'il ne voudra jamais me les donner mais ... je pense qu'il serait d'accord avec moi pour dire que le potentiel de hausse de notre devise est lié à l'écart d'inflation dont nous avons parlé ici. Un écart de 5 à 6% pour les 12 prochains mois est une bonne indication du potentiel d'appréciation de notre monnaie.

[1] https://www.allnews.ch/content/points-de-vue/la-guerre-des-monnaies-aura-bien-lieu