L’attention commence à se porter sur la croissance économique plutôt que sur l’inflation, avec l’espoir d’un atterrissage moins brutal que prévu. Mais les choses pourraient bien ne pas être aussi simples.

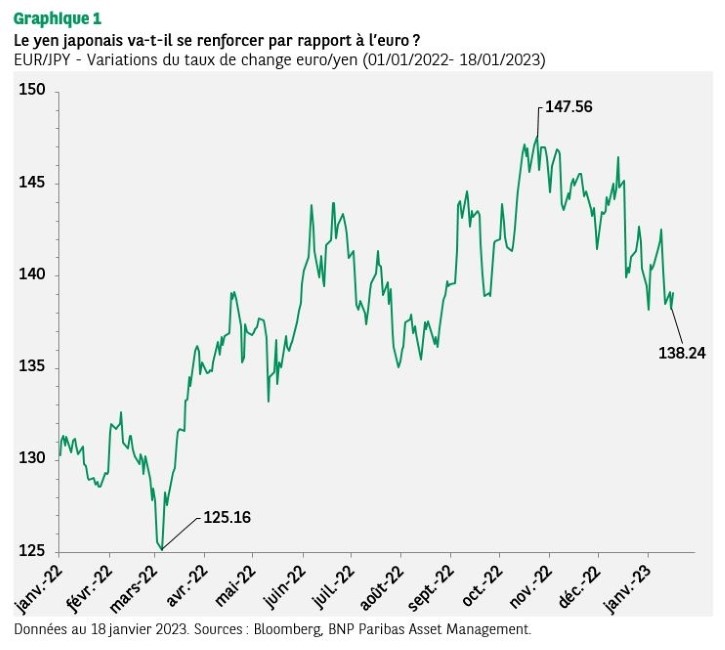

Les marchés financiers ont commencé l’année 2023 avec beaucoup d’entrain. Les données sur l’inflation américaine ont été interprétées de façon positive. Les rendements obligataires ont diminué et les actions se sont redressées. L’attention commence à se porter sur la croissance économique plutôt que sur l’inflation, avec l’espoir d’un atterrissage moins brutal que prévu. Nous pensons toutefois que la disparition des pressions inflationnistes au sein de l’économie américaine ne sera pas aussi simple que ne le prévoient de nombreux intervenants de marché.

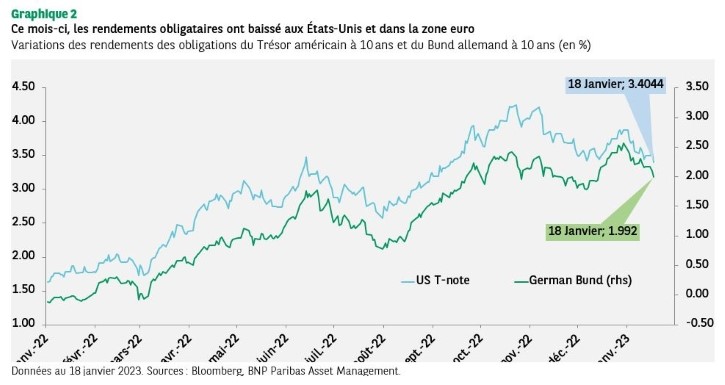

Lors de sa réunion du 18 janvier, la Banque du Japon (BoJ) a résisté aux pressions du marché et a laissé inchangées ses mesures de contrôle de la courbe des taux, affaiblissant le yen et augmentant les valorisations des actions japonaises avec le maintien d’un pilier essentiel de sa politique monétaire ultralibre.

Des pressions considérables sont exercées sur la BoJ pour qu’elle mette fin à l’expérience d’assouplissement monétaire massif menée depuis vingt ans au Japon. Cette semaine, le gouverneur Haruhiko Kuroda a insisté sur le fait que le contrôle des rendements était viable. Cette décision intervient après des semaines de turbulences sur le marché des obligations d’État japonaises, au cours desquelles les rendements ont bondi.

La BoJ a acheté l’équivalent d’environ 6% du produit intérieur brut du Japon le mois dernier pour acheter des obligations et tenter de maintenir les rendements dans sa fourchette cible. La décision prise cette semaine de ne pas modifier sa politique ou sa forward guidance est susceptible de prolonger cette confrontation avec le marché.

En décembre, la BoJ a pris la décision inattendue d’autoriser un plafond de rendement cible plus élevé pour la dette publique à 10 ans – permettant aux rendements de varier de 0,5 % au-dessus ou en dessous de son objectif de de taux zéro. Cela a fait naître la perspective d’un pivot historique de la part de la dernière des banques centrales du G3 qui adhère encore à un régime monétaire ultra-libre. La suppression du plafonnement des rendements aurait pour effet d’augmenter les taux d’intérêt, du moins pour la dette publique à long terme. En revanche, la BoJ n’a pas modifié sa politique de contrôle de la courbe des taux (CCT), s’en tenant à la fourchette fixée en décembre.

Le mandat de Kuroda, prendra fin en avril après 10 ans – un record – à la tête de la BoJ. Kuroda a déclaré le mois dernier que les changements apportés aux limites du CCT étaient destinés à améliorer le fonctionnement du marché obligataire et ne constituaient pas une «stratégie de sortie». Depuis la réunion de politique monétaire du 20 décembre, les rendements des obligations d’État à 10 ans ont continué à augmenter, dépassant les 0,5%. Cela a incité les marchés à faire pression sur la banque centrale pour qu’elle abandonne complètement l’objectif de rendement.

Suite à la dernière réunion de la BoJ, notre équipe d’investissement multi-actifs a initié une position surpondérée du yen japonais par rapport à l’euro. L’équipe estiment que le taux de change euro/yen japonais est proche du haut de sa fourchette de négociation de ces dernières années, le yen étant également valorisé de manière attrayante à long terme. L’euro, en revanche, semble être valorisé selon un scénario positif irréalisable cette année (vigueur économique et résolution sans problème de la crise énergétique par exemple).

La semaine dernière, la secrétaire d’Etat américaine au Trésor, Janet Yellen, a prévenu le Congrès qu’elle s’attendait à ce que le plafond de la dette soit atteint le 19 janvier. Le Trésor peut recourir à des mesures dites «extraordinaires» pour se financer et éviter un défaut technique au moins jusqu’à début juin. Cela donne aux responsables politiques de la Chambre des représentants le temps de négocier un accord pour relever le plafond.

Cependant, les manœuvres politiques observées lors de la récente élection des dirigeants de la Chambre des représentants suggèrent qu’il y a peu de volonté de faire des compromis. Une fois que les mesures extraordinaires auront pris effet, le Trésor continuera à faire de la place pour émettre des bons du Trésor et augmenter le solde de son compte général du Trésor à l’approche de la «date X», ce qui rendrait les bons du Trésor encore moins chers et pourrait resserrer les spreads sur les échéances courtes.

L’inflation américaine est retombée en décembre à son niveau le plus bas depuis plus d’un an, signalant une fois de plus que le paroxysme des pressions sur les prix est derrière nous. Le taux d’augmentation de l’indice des prix à la consommation (IPC) global, publié le 12 janvier, a diminué pour le sixième mois consécutif, ramenant la hausse annuelle à 6,5%.

Bien qu’encore proche d’un niveau record sur plusieurs décennies, il s’agit de son plus bas niveau depuis octobre 2021 et représente une baisse significative par rapport aux 9,1% atteints en juin 2022. En glissement mensuel, les prix ont baissé de 0,1%. L’inflation sous-jacente, qui exclut les prix volatils de l’alimentation et de l’énergie et qui est considérée comme un indicateur plus fiable de la trajectoire de l’inflation, a augmenté de 0,3% par rapport au mois précédent, ce qui correspond à un rythme annuel de 5,7%.

Nous nous attendons à ce que l’inflation sous-jacente baisse plus lentement que le marché ne l’anticipe en raison de la force continue exercée par le marché du travail américain qui se traduit par une pression haussière sur les salaires.

Bien que les données de l’IPC global et de l’IPC sous-jacent aient été conformes aux attentes, les marchés ont négligé les nuances apportées par les données pour se concentrer davantage sur la désinflation générale qui se manifeste dans les prix à la consommation.

Compte tenu de la baisse de l’inflation globale, le marché prévoit des hausses de taux inférieures à 50 pb aux Etats-Unis d’ici à la réunion de mars de la Réserve fédérale, ce qui implique une pause potentielle du cycle de resserrement en mars. Avec une baisse d’amplitude à 25 pb des hausses de taux avant de faire une pause, les intervenants de marché semblent regarder au-delà de la fin du resserrement monétaire et se concentrer sur l’ampleur d’une éventuelle récession.

Notre équipe de recherche macroéconomique s’attend toujours à ce que la Fed relève ses taux de 75 pb supplémentaires en 2023 (50 pb en février et 25 pb en mars).

Nous pensons que l’inflation sous-jacente diminuera plus lentement que ne le prévoient actuellement les marchés. C’est pourquoi nous nous attendons à ce que la Fed relève puis maintienne ses taux directeurs à plus de 5% tout au long de 2023, plutôt que de les abaisser, comme le prévoient les marchés, plus tard dans l’année.

Malgré l’interprétation plus optimiste par le marché des perspectives d’inflation, les données des enquêtes économiques américaines sont restées faibles. Cette semaine, l’enquête de la Fed de Philadelphie et l’enquête de l’Empire State donneront un premier aperçu de la conjoncture dans le secteur manufacturier en ce début d’année. A -32,9, l’enquête Empire State Manufacturing a signalé une contraction de l’activité.

Sur le marché des changes, le dollar américain a atteint son plus bas niveau en sept mois le 18 janvier, poursuivant le renversement de la tendance haussière du billet vert qui a dominé une grande partie de l’année 2022. La chute du dollar est l’une des plus fortes depuis la crise financière mondiale. Cette baisse est intervenue alors que les chiffres des ventes de détail américaines ont affiché un recul de 1,1% en glissement annuel en décembre – une baisse plus importante que prévu.

De plus, les données sur la production industrielle pourraient s’ajouter aux signaux de faiblesse de la production manufacturière. On s’attend à ce que la production industrielle ait chuté en décembre pour la troisième fois d’affilée, ce qui s’ajoute à d’autres signes de détérioration, notamment les données décevantes de l’Institute of Supply Managers (ISM) et la baisse des heures travaillées dans le secteur manufacturier dans le récent rapport sur l’emploi.

Les marchés ont toutefois continué à évoluer en mode «prise de risque». Le moral s’est amélioré dans un contexte de couverture des positions courtes sur les marchés boursiers, le positionnement net des contrats à terme tombant à moins de la moitié des niveaux de positions courtes les plus élevés. Une partie de la reprise est due à une réévaluation du durcissement du ton des banques centrales, les investisseurs ayant été rassurés par le dernier rapport sur l’IPC américain. Les rendements obligataires ont donc eu tendance à baisser et les secteurs sensibles à la duration ont surperformé.

En outre, les actions européennes ont surpassé leurs homologues américaines, les investisseurs anticipant que la baisse des prix de l’énergie et la réouverture de la Chine atténueront le ralentissement économique mondial prévu cette année.

Le compte-rendu de la réunion de politique monétaire de la BCE du mois de décembre sera au cœur de l’actualité cette semaine. Le ton de la réunion était bel et bien moins conciliant, bien que les responsables de la politique monétaire aient convenu d’une baisse d’amplitude du cycle de resserrement à 50 pb, et nous nous attendons donc à ce que le compte-rendu le reflète. Les termes employés au moment de la réunion («les taux d’intérêt devront encore augmenter de manière significative et à un rythme régulier») laissaient présager d’autres hausses de taux à venir.

Notre équipe de recherche macroéconomique maintient sa prévision d’un taux terminal à 3,50%. Le marché anticipe un taux terminal à 3,30% (soit une baisse de 15 pb depuis le début de l’année). L’un des aspects principaux du compte-rendu que les marchés surveilleront est le degré d’adhésion – ou non – de la BCE à ce langage belliciste, et les éventuelles nuances dans le discours, y compris son degré de conditionnalité à l’inflation.