La poursuite de la détente obligataire et le regain des actions marquent-ils le début du rally de Noël ou une attitude désespérée de se positionner contre les banques centrales?

Depuis la publication le 10 novembre des prix à la consommation aux Etats-Unis, les rendements obligataires ont continué à se détendre et les actions ont regagné du terrain, saluant diverses nouvelles en particulier des annonces des autorités chinoises. Faut-il y voir le début du rally de Noël ou une attitude désespérée de se positionner contre les banques centrales?

La réponse est probablement plus nuancée: le resserrement des politiques monétaires va se poursuivre mais à un rythme moins soutenu; l’inflation va ralentir mais il est trop tôt pour crier victoire.

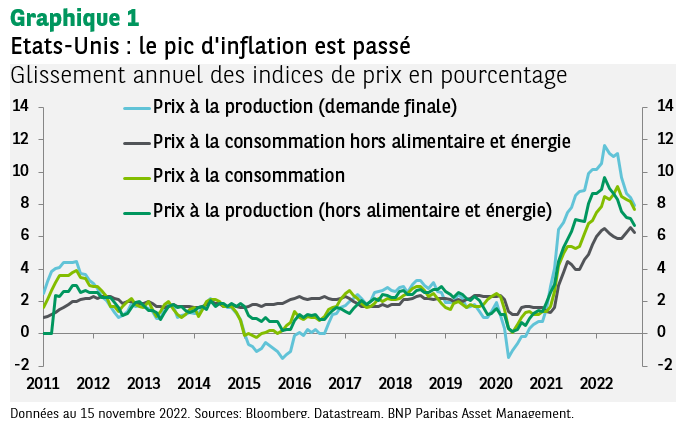

Alors que l’inflation avait régulièrement dépassé les attentes ces derniers mois, le pic d’inflation paraît désormais passé aux Etats-Unis. Cette hypothèse a été confortée par la publication des prix à la production qui, comme les prix à la consommation (CPI – Consumer Price Index) quelques jours auparavant, se sont révélés moins élevés qu’attendu, y compris en excluant les éléments les plus volatils.

Depuis la brutale réaction des marchés obligataires à l’occasion de la publication du CPI (-25pb pour le taux à 2 ans, -30pb pour le 5 ans, -28pb pour le 10 ans et -22pb pour le 30 ans pour la seule séance du 10 novembre), les commentaires officiels se sont attachés à rappeler qu’un seul chiffre ne fait pas une tendance et que la remontée des taux directeurs devait se poursuivre tout en concédant qu’elle pourrait se faire à un rythme moins soutenu.

L’attention des responsables de la politique monétaire américaine paraît davantage tournée vers le marché du travail. La Présidente de la Fed de Kansas City, Esther George, a ainsi déclaré qu’avec un marché si tendu, elle ne voyait pas comment l’inflation pourrait continuer à baisser sans ralentissement significatif de l’économie, voire une contraction. Début novembre, Jerome Powell avait indiqué que le niveau auquel les salaires sont en train de se stabiliser paraît encore largement trop élevé pour permettre le retour de l’inflation vers l’objectif de 2%. Il a précisé qu’il n’identifiait pas de boucle prix-salaires et que la mise en place d’un tel mécanisme serait une très mauvaise nouvelle.

N’oublions pas non plus que la détente des conditions financières liées à la baisse des taux tout au long de la courbe et à la progression des actions n’est en aucun cas la réaction des marchés que la Fed veut constater lorsqu’elle remonte ses taux directeurs. Il ne faudrait pas que l’hypothèse du «pivot» conduise les investisseurs à entamer une partie de bras de fer avec la Fed.

Paradoxalement, alors que l’inflation a continué à accélérer dans la zone euro et devrait continuer à le faire pour encore deux ou trois mois, la Banque centrale européenne (BCE) semble prête à changer de ton. Il ne s’agit pas d’interrompre la remontée des taux directeurs ou, encore moins, d’envisager de les baisser, mais plusieurs déclarations récentes ont donné l’impression qu’une fois le taux de dépôt porté à 2,00% ou 2,25%, probablement en décembre, soit le seuil considéré comme neutre, la marche vers une politique monétaire restrictive se fera moins déterminée.

Il est vrai que la récession est aux portes de l’Europe comme l’a décrit la Commission européenne dans ses prévisions économiques d’automne: «l’économie de l’UE est désormais entrée dans une phase beaucoup plus difficile» qui verra « basculer la zone euro et la plupart des Etats membres dans une récession au dernier trimestre de 2022».

A l’heure actuelle, les anticipations sur la politique monétaire contenues dans les marchés paraissent en décalage avec les discours : le taux de dépôt de la BCE devrait se stabiliser à 3,00% à partir du printemps et ses attentes ont déjà entraîné une légère inversion de la courbe des taux en Allemagne avec un écart entre le taux à 10 ans et à 2 ans passé de +20pb fin octobre à -10pb le 15 novembre. A contrario, si une hausse rapide est attendue pour les taux directeurs américains, une baisse cumulée de 100pb est déjà reflétée pour 2023. Cette évolution montre que la première version de l’hypothèse du pivot de la Fed (baisse rapide des taux face aux risques de récession) est encore présente dans l’esprit de certains investisseurs. Alors, bras de fer ou poker menteur?

Quoi qu’il en soit, les configurations observées sur les courbes des taux nous incitent à mettre en place des positions de repentification et à envisager des mouvements tactiques sur la sensibilité de nos portefeuilles obligataires lorsque certains seuils sont franchis.

Les données objectives ont confirmé le ralentissement de l’économie en octobre. Les ventes au détail ont baissé de 0,7% par rapport à septembre et sont ressorties à -0,5% en glissement annuel sous l’effet des mesures de confinement et des difficultés du secteur immobilier qui impactent les achats de nombreux biens. La faiblesse de ces données explique peut-être les annonces faites quelques jours avant leur publication (le 15 novembre) sur la politique zéro-Covid et sur le soutien à l’immobilier.

Les autorités viennent d’annoncer vingt mesures qui reviennent à assouplir quelque peu la stratégie zéro-Covid qui pèse sur l’activité sans prononcer toutefois l’abandon pur et simple de cette politique. Des ajustements avaient déjà été faits, notamment cet été, mais proposer, entre autres assouplissements, une réduction des durées d’isolement (et même leur suppression pour les cas contacts de cas contacts) avant l’hiver montre que les autorités se préoccupent davantage de la croissance et un peu moins de la situation sanitaire. Des mesures vont également être prises pour accélérer la vaccination. Les variables à surveiller restent le nombre de cas, de décès et d’hospitalisations.

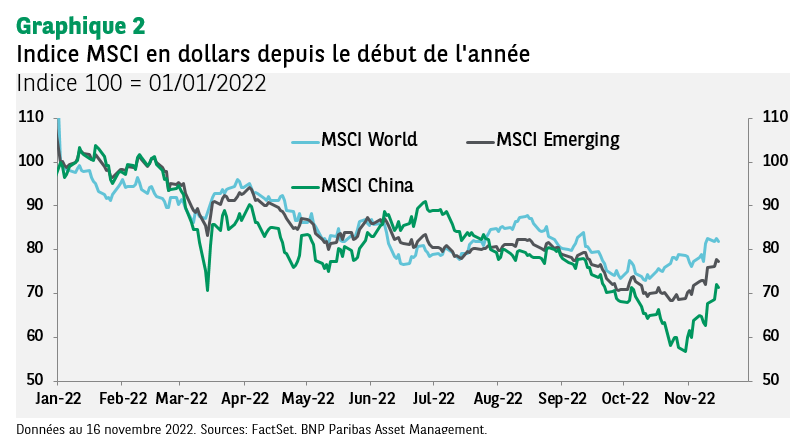

Les actions chinoises ont fortement réagi à ces annonces, l’indice MSCI China reprenant 25% par rapport à fin octobre (au 16 novembre), démontrant que le thème de la réouverture de l’économie chinoise est très surveillé par les investisseurs. Sur d’autres marchés, les valeurs ou secteurs susceptibles d’en profiter ont surperformé.

Jusqu’à la fin de l’année et les réunions de politique monétaire de la Fed (14 décembre) et de la BCE (15 décembre), les marchés financiers devraient rester influencés principalement par les ajustements successifs des anticipations sur la politique monétaire dans les grandes économies développées.

En début d’année prochaine, alors que le consensus sur une récession en 2023 est très large, les investisseurs devraient commencer à s’interroger sur une telle unanimité. La nervosité va donc persister sur plusieurs thèmes, y compris hors de la sphère économique et financière. Si l’horizon sur la stratégie zéro-Covid en Chine paraît se dégager, les craintes géopolitiques en Europe restent malheureusement bien présentes.

Dans ce contexte, nous conservons la neutralité sur notre exposition actions et préférons privilégier les choix géographiques dans des portefeuilles où la consommation du budget de risque reste volontairement limitée.