Historiquement, il y a eu deux catégories de marchés baissiers: ceux avec et sans récession. Le marché actuel suit de près les modèles d'un marché baissier lié à une récession.

Historiquement, on observe deux catégories de marchés baissiers: avec ou sans récession. Plus rare, la première catégorie dure généralement deux fois plus longtemps et est souvent bien plus marquée que la seconde.

Si l’on examine le marché actuel, on s’aperçoit qu’il suit de très près les évolutions que l’on a pu observer précédemment sur ces marchés baissiers liés à une récession, tant par sa durée que par sa forme.

La crise financière mondiale de 2008 est l’épisode le plus récent d’un marché baissier couplé à une récession, ce qui explique pourquoi tant d’observateurs l’utilisent à titre de comparaison avec la situation actuelle. Dans les deux cas – contexte actuel et crise de 2008 – les excès de l’économie mondiale dans son ensemble avaient grand besoin d’être freinés. À mes yeux, des périodes telles que celle que nous traversons aujourd’hui sont bienvenues et saines pour l’économie. Cette fois-ci, ces excès ne concernent pas tant l’ensemble des marchés boursiers que des segments spécifiques comme le private equity et les cryptomonnaies ; le premier s’est simplement servi de l’endettement pour générer des résultats tandis que le second souffre d’un trop-plein de liquidités.

Bonne nouvelle: le marché baissier actuel n’est pas exposé à un risque de marché systémique à grande échelle, contrairement aux risques que représentaient les instruments garantis par des hypothèques lors de la crise de 2008. Selon moi, l’économie mondiale émergera de ce cycle baissier plus forte et en meilleure santé, car purgée de ses excès.

FAANG (pour Facebook, Amazon, Apple, Netflix, et Google) et «Nifty Fifty2»: il est également intéressant de comparer la situation avec les cycles baissiers observés aux États-Unis en 1969 et en 1973-1974, eux aussi accompagnés de récessions. Le sort des FAANG me rappelle celui des «nifty fifty», un ensemble de sociétés majeures de la Bourse de New York dans les années 1960 et 1970: un groupe d’entreprises très puissantes, aux résultats longtemps solides, qui se sont disloquées après qu’elles sont devenues trop chères.

Or, rétrospectivement, on constate que nombre de ces «nifty fifty» sont restées de bons investissements, tant pendant la période baissière qu’après: c’est là que la sélection méticuleuse des titres prend toute son importance. Certes, collectivement, des entreprises peuvent devenir trop chères, et le marché doit alors gérer le repli des multiples globaux, mais la réalité historique est plus nuancée que cela: c’est la raison pour laquelle on ne peut se satisfaire d’acheter les titres d’une entreprise à n’importe quel prix.

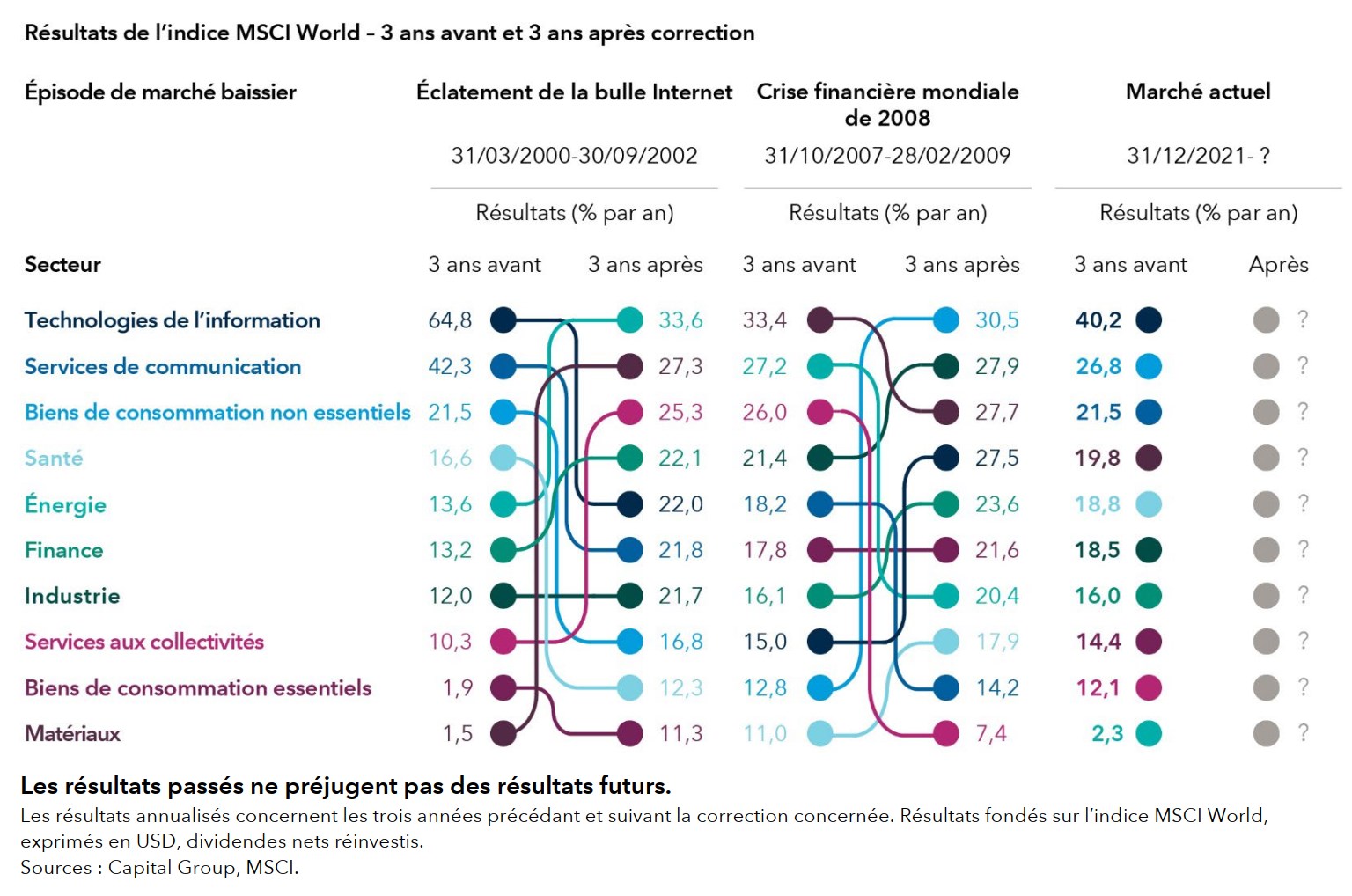

Les derniers cycles baissiers nous ont permis de tirer un enseignement important: les secteurs qui ont initié un épisode de marché baissier sont très rarement ceux grâce auxquels le marché en sort. Les FAANG, qui étaient auparavant particulièrement solides, nous offriront-ils une porte de sortie?

Ces sociétés qui étaient les gagnantes d’hier ne seront sans doute ni les gagnantes ni les perdantes de demain. Dès lors, qui mènera le prochain groupe de tête?

Nous traversons un épisode charnière, marqué par un rebattement des cartes géopolitiques et par la fin de 40 ans de baisse des taux d’intérêt, un épisode qui pourrait signer la fin de l’uniformité des marchés actions ainsi que la fin du règne d’un groupe limité de titres.

L’année 2023 sera probablement compliquée: il est possible que nous revoyions les plus bas observés en octobre 2022, au moins sur le marché américain – lequel affecte généralement le reste du monde. Cela dit, même si nous ne sommes pas encore au bout de nos peines, le plus dur est derrière nous ; si l’on peut éviter les erreurs politiques de la crise financière de 2008, nous devrions sortir de cet épisode baissier plus ou moins indemnes.

Bien que je prévoie encore des difficultés cette année, je pense également que les opportunités ne manqueront pas. Chez Capital Group, nous savons trouver, partout dans le monde, les entreprises qui tirent leur épingle du jeu en cette période et qui laissent deviner le potentiel d’une belle croissance future, comme dans le secteur de la santé et dans une partie du secteur des technologies.

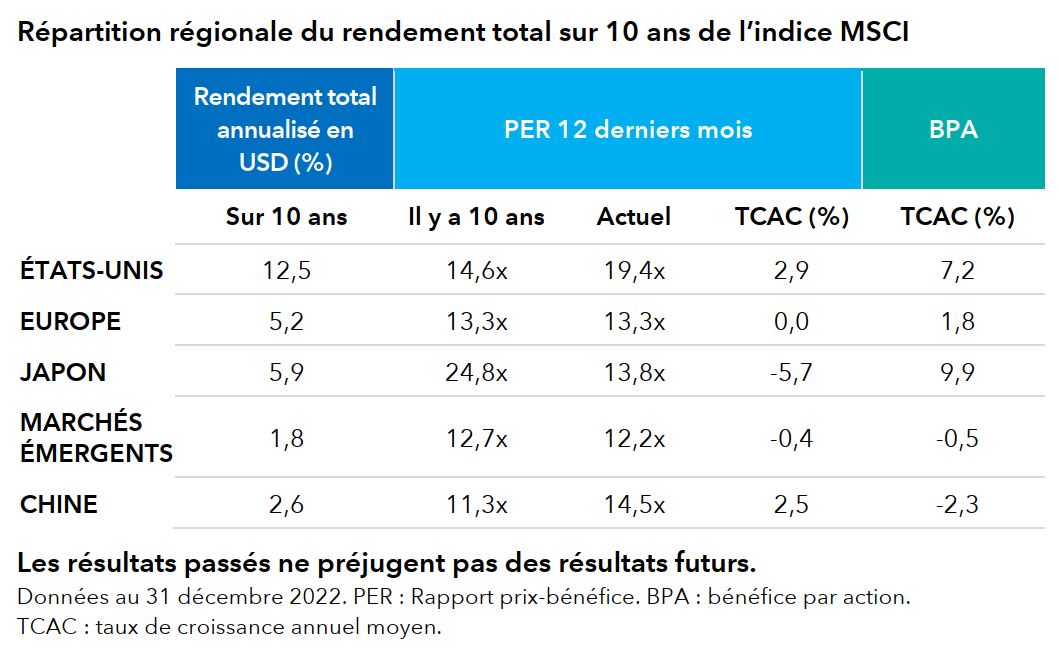

Si l’on analyse le détail des marchés actions de ces dix dernières années, on observe que les résultats annualisés du marché américain ont représenté plus du double de ceux des autres marchés. Et pourtant, peu d’observateurs auraient prédit que les États-Unis, qui avaient été les plus durement touchés lors de la crise de 2008, s’en tireraient bien mieux que toute autre région du globe après cet épisode.

Ces résultats proviennent essentiellement de la croissance des bénéfices.

Avec une croissance des bénéfices annuelle moyenne de 7,2% ces dix dernières années, les résultats aux États-Unis s’appuyaient bel et bien sur une base solide. Si les multiples ont progressé (passant de 14,6 à 19,4), plus de la moitié des résultats des actions américaines provient des bénéfices sous-jacents.

En revanche, en Europe, les multiples comme les bénéfices ont globalement stagné. Au Japon, la belle croissance de 9,9% des bénéfices – bien que principalement portée par les mouvements de devises – a été entravée par la contraction des multiples. Les bénéfices y reposaient toutefois sur de meilleurs fondamentaux que dans les marchés émergents et en Chine, où la croissance des bénéfices a été globalement nulle. Les modestes résultats chinois, qui étaient auparavant très solides, ont été essentiellement portés par l’expansion des multiples entamée il y a un an, dans le sillage des inquiétudes réglementaires et politiques.

Le tableau retient mon attention car il remet en question la pérennité de ces tendances dans les années à venir. Les bénéfices générés par les entreprises américaines vont-ils continuer à se démarquer de ceux de leurs homologues des autres régions? À ce stade, je mise plutôt sur le statu quo.

Pour résumer, donc, j’estime que les prochains mois pourraient être difficiles pour les marchés, qui pourraient retomber à des niveaux très bas. Les erreurs potentielles des gouvernements ou des banques centrales constituent le principal risque baissier. Les bénéfices des entreprises seront probablement les plus importants contributeurs aux résultats des marchés actions (les multiples étant peu susceptibles d’augmenter): soulignant dès lors l’importance de la recherche fondamentale, et de la sélection méticuleuse des titres.