Les marchés de la dette émergente devraient rester volatils en 2023. Mais il y a des opportunités d'investissement intéressantes, notamment en Amérique latine.

Le contexte macroéconomique mondial a été le principal frein pour les marchés de la dette émergente en 2022, et pourrait le rester en 2023. Aussi, il faudra suivre trois grands facteurs susceptibles d’impacter cet univers d’investissement ces prochains mois: le durcissement des conditions financières aux États-Unis, l’appréciation du dollar US et la faible croissance mondiale.

Aux États-Unis, cette année, les conditions de financement se sont durcies à un rythme et dans une ampleur sans précédent depuis le début des années 1980. Et, à en juger par les déclarations de la Réserve fédérale américaine (Fed), les taux pourraient encore augmenter.

Bien que la hausse des taux obligataires américains renchérisse directement les coûts de financement extérieur supportés par les marchés émergents, l’écart de taux d’intérêt réels demeure positif par rapport aux marchés développés – et plus attrayant que ce que l’on peut observer dans d’autres classes d’actifs – ce qui devrait donc contribuer à apaiser l’impact négatif du durcissement des conditions de financement aux États-Unis.

La vigueur continue du dollar américain a creusé les pertes obligataires et augmenté les coûts de financement extérieur dans les pays émergents. La valorisation du dollar semble déjà excessive, un phénomène qui pourrait toutefois se maintenir jusqu’à ce que la Fed lève le pied, que le conflit entre l’Ukraine et la Russie semble s’apaiser – ce qui atténuerait les tensions énergétiques et améliorerait les perspectives macroéconomiques pour l’Europe – ou encore que la croissance chinoise redémarre. Mais dès que ces leviers s’activeront, la réaction des marchés des changes pourrait être brutale et provoquer un effondrement de la monnaie américaine.

La croissance mondiale a fortement ralenti sous l’effet de la remontée accélérée des taux d’intérêt, des pressions inflationnistes et du conflit entre l’Ukraine et la Russie, lequel a mis sous pression les chaînes d’approvisionnement et les prix des matières premières. Dans l’hypothèse où le cycle actuel de hausse des taux de la Fed prend fin en 2023, l’attention des marchés se tournera sans doute encore plus vers la croissance économique, et donc, plus spécifiquement, vers les risques d’une récession américaine.

La fin de la politique zéro Covid en Chine pourrait donner un coup d’accélérateur à la croissance de l’économie mondiale et des économies émergentes, mais elle ne suffira pas à soutenir les valorisations des titres des marchés émergents et les prix des matières premières. En effet, le modèle de croissance chinois est en train d’atteindre ses limites et la «démondialisation» fait progressivement son chemin.

Un apaisement du conflit entre la Russie et l’Ukraine pourrait quant à lui infléchir les perspectives actuelles, qui restent sombres, une éventualité qui est toutefois peu probable à court terme.

Sur les marchés émergents, il y a des opportunités dans les obligations en monnaie locale, dans certains emprunts d’État à haut rendement et parmi les obligations d’entreprise.

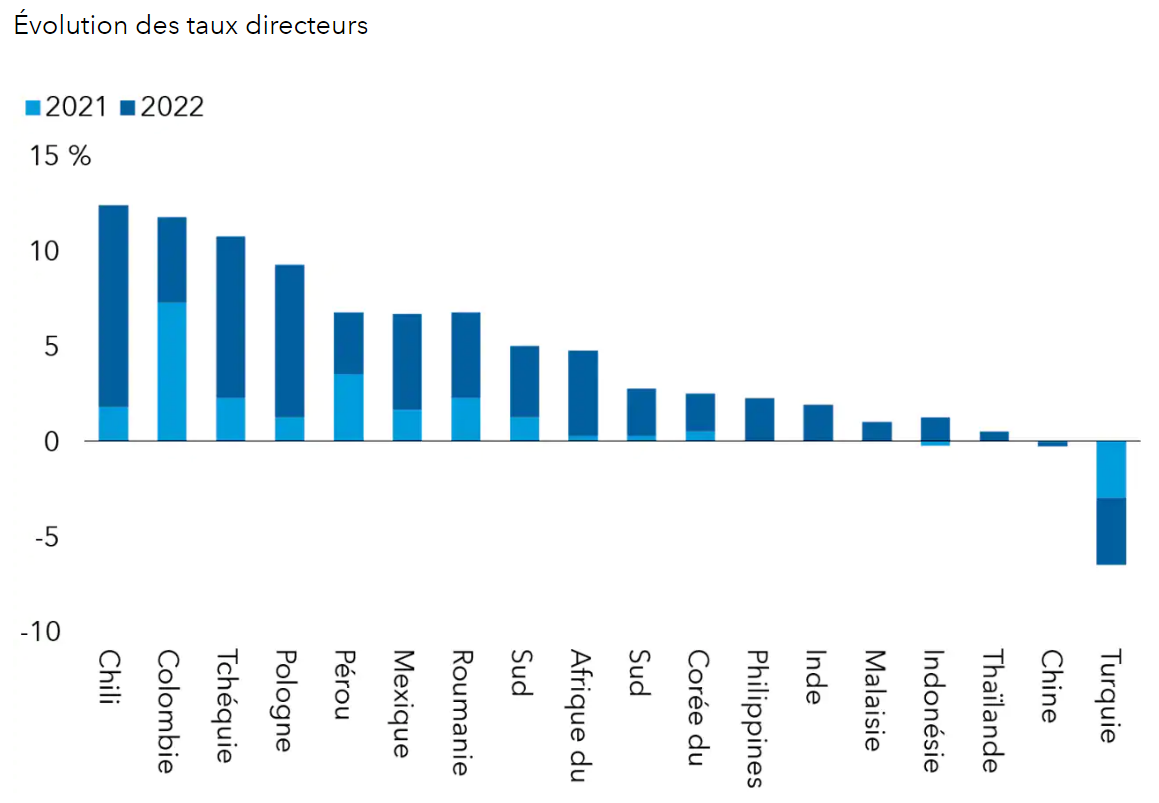

Les obligations émergentes en devise locale ont relativement bien résisté depuis début 2022, accusant un repli inférieur à 12% en monnaie locale, et d’un peu moins de 20% en USD, un chiffre qui reflète la vigueur du dollar US. Hors dollar, les devises émergentes ont d’ailleurs surperformé la plupart des autres devises des pays développés cette année, en raison notamment de la proactivité des banques centrales des économies émergentes, qui se sont hâtées de relever leurs taux d’intérêt pour contrôler l’inflation.

Un nouvel accès de faiblesse est probable en 2023 si le contexte mondial demeure défavorable, mais les taux obligataires sont déjà relativement élevés et les devises émergentes sont désormais plutôt bon marché. De plus, les taux élevés servis sur les nouvelles émissions peuvent faire contrepoids en cas de volatilité des prix.

D’après notre analyse, ce sont les pays d’Amérique latine qui offrent dans ce contexte les meilleures opportunités. Le Brésil, le Mexique et la Colombie, par exemple, ont remonté leurs taux d’intérêt de manière anticipée, ce qui leur a permis de maîtriser l’inflation et de soutenir leurs devises respectives. La hausse des prix des matières premières et la moindre exposition au conflit en Ukraine sont d’autres facteurs de soutien pour cette région.

Des opportunités pourraient également apparaître prochainement en Europe centrale, où l’environnement de faibles taux d’intérêt qui persiste depuis plusieurs années touche à sa fin. Les banques centrales de la région ont ainsi remonté leurs taux directeurs de manière énergique pour venir à bout de l’inflation. Les taux semblent désormais stabilisés en Tchéquie et en Pologne.

La prudence reste de mise en Asie, dont le cycle de resserrement monétaire affiche quelques mois de retard sur celui de l’Amérique latine. Les faibles taux obligataires chinois semblent pour leur part plus justifiés que dans le reste de l’Asie, et ce malgré le maintien de politiques budgétaire et monétaire accommodantes.

La plupart des pays émergents plus développés, aujourd’hui moins tributaires de l’endettement extérieur que lors de précédents épisodes de volatilité, affichent des fondamentaux sains. Ces pays ont en effet allongé les échéances de leurs émissions, et leurs obligations en devise locale sont davantage aux mains d’investisseurs nationaux. Le risque d’une inversion soudaine des flux de capitaux a donc reculé.

Mais les obligations intégrant désormais en grande partie ces perspectives positives, nous identifions des opportunités plus attrayantes parmi les titres considérés comme plus rémunérateurs. Ainsi, les obligations «distressed» ou «quasi distressed», dont les cours intègrent déjà la plupart des risques, offrent un intérêt certain. C’est le cas notamment de la Tunisie et, dans une moindre mesure, de l’Éthiopie. Nous apprécions également certaines des obligations jugées plus sûres au sein de ce segment, comme celles émises par la République dominicaine, le Honduras, le Sénégal et l’Angola, mais aussi certains titres high yield dont le pays émetteur dispose d’un accès au financement extérieur (Égypte, etc.).

Les entreprises des marchés émergents semblent bénéficier de meilleurs fondamentaux que leurs homologues des marchés développés, qui se sont montrées moins prudentes dans leur approche d’emprunt. Hors secteur immobilier chinois et émetteurs russes et ukrainiens, le taux de défaut de l’ensemble des marchés émergents atteint seulement 1,2% depuis le début de l’année.

Les obligations d’entreprise des pays émergents offrent également un bon moyen de diversification, en raison d’une répartition géographique et d’une structure de risque assez éloignées de celles des émetteurs souverains émergents, et ce malgré des spreads plus larges que ceux d’obligations d’entreprise de marchés développés de duration et qualité équivalentes. Les obligations d’entreprise investment grade et d’échéances plus courtes, qui ont démontré leur résilience durant les épisodes de volatilité, peuvent d’ailleurs convenir à un positionnement plus défensif.