La dynamique de l’inflation affecte les attentes de réduction des taux d’intérêt. Une hausse inattendue de l’inflation a fait baisser le marché boursier. Cependant, l’indice technologique se rétablit déjà. Le marché a exclu une réduction des taux en mars et prévoit maintenant moins de réductions cette année. Si l’inflation continue d’augmenter, cela pourrait affecter l’économie. Les investisseurs doivent en tenir compte, surtout si les entreprises ne peuvent pas répondre à leurs attentes élevées.

La dynamique de l'inflation retarde les espoirs de réduction des taux du marché

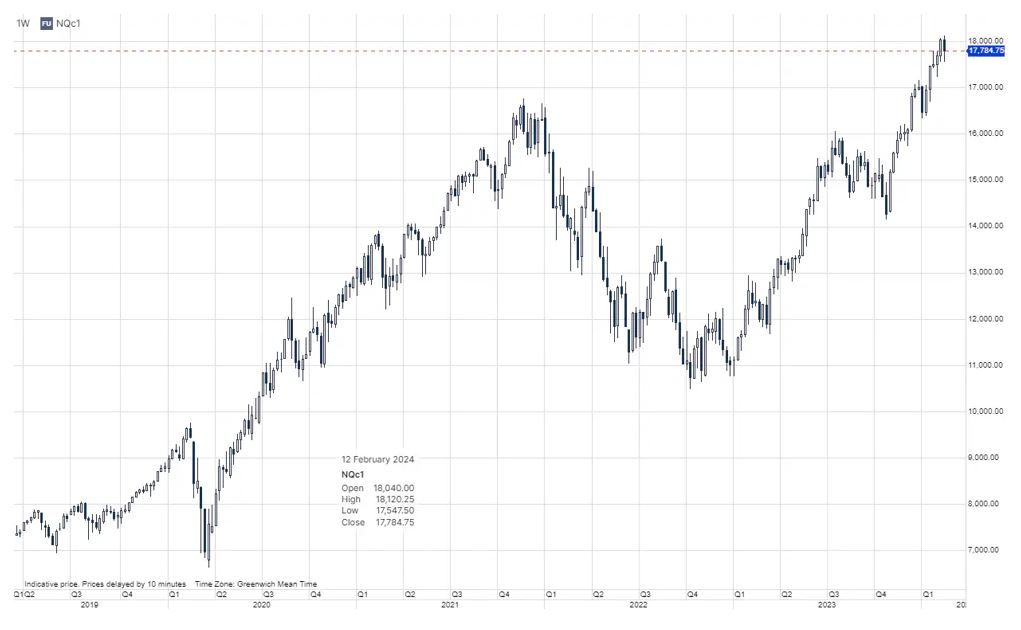

La hausse surprise d'hier dans le rapport sur l'inflation américaine de janvier montrant un IPC en glissement annuel de 3,1% contre 2,9% prévus et un IPC de base en glissement annuel de 3,9% contre 2,9% prévus. 2,9% et un IPC de base de 3,9% en glissement annuel contre 3,7% prévu. 3,7%, a entraîné les actions à la baisse, les contrats à terme sur le Nasdaq 100 étant en tête des baisses, avec un recul de 1,6%. Cependant, les contrats à terme de l'indice technologique principal sont déjà en hausse de 0,6% aujourd'hui, ce qui indique que cette surprise inflationniste va faire dérailler le rallye des actions pour l'instant. Avant d'examiner plus en détail les conséquences du rapport sur l'inflation d'hier pour les actions, il convient d'observer l'évolution du marché en ce qui concerne l'évaluation des baisses de taux de la Fed.

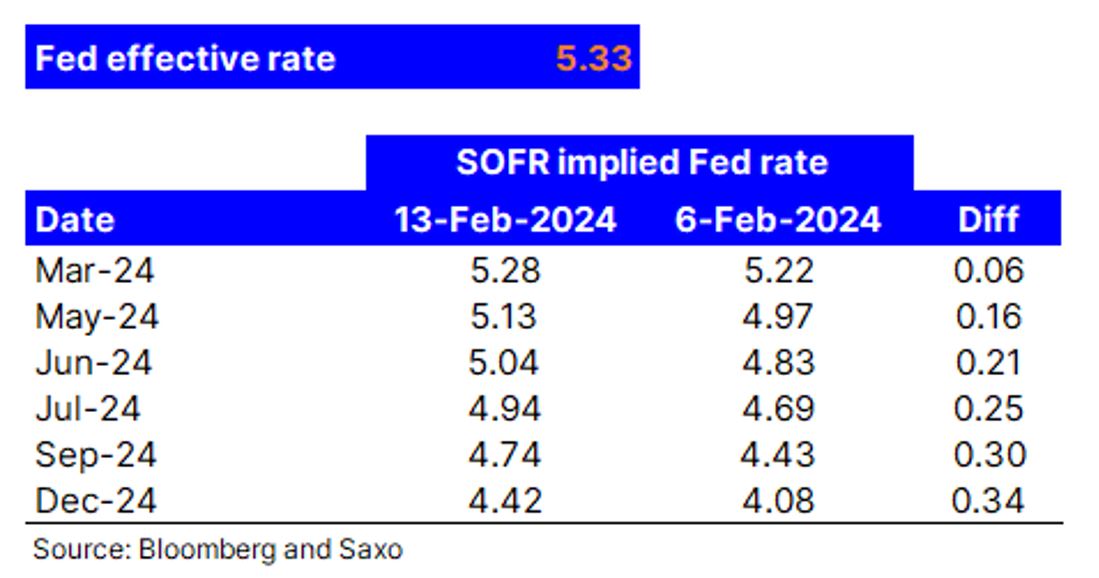

Le tableau ci-dessous montre que le taux effectif actuel de la Fed de 5,33% avec le contrat à terme SOFR à 3 mois du 24 mars clôturant à un taux de fonds de la Fed estimé à 5,28 hier, reflétant qu'une réduction de taux en mars est complètement exclue. Le tableau montre également les taux estimés des Fed funds à différentes dates dans le futur à partir de ces contrats à terme SOFR d'il y a une semaine et la différence. Comme nous pouvons le voir, par rapport à il y a une semaine, le marché a supprimé une baisse de taux complète (25 points de base) lors de la réunion du FOMC de juillet. Le taux des fonds fédéraux estimé pour la réunion de juillet est désormais inférieur de 39 points de base au taux effectif actuel, ce qui suggère que le marché penche en faveur de deux baisses de taux d'ici la réunion de juillet du FOMC, mais qu'il s'agit d'une position proche de 50/50. Le tableau montre également que le marché prévoit quatre baisses de taux (le contrat Dec-24 estime le taux des Fed funds à 91 points de base en dessous du taux effectif actuel) d'ici la réunion du FOMC de décembre, ce qui représente un changement radical par rapport au début de l'année où le marché prévoyait sept baisses de taux. Qu'est-ce qui a changé?

Comme nous l'avons écrit dans notre note intitulée Quelles sont les considérations possibles de la Fed sur les réductions de taux? le 1er février, plusieurs facteurs indiquaient que la Fed allait se retenir. Certains d'entre eux étaient l'inflation des services de base, les conditions financières souples, la croissance tendancielle de l'économie américaine et le resserrement du marché de l'emploi, selon les dernières observations mensuelles. Le rapport d'inflation d'hier a montré exactement ce dont nous avons parlé, à savoir que la dynamique des salaires crée une inflation de base des services rigoureuse, qui a augmenté hier de 0,66% sur une base mensuelle et dont la moyenne des chiffres sur six mois a atteint 5,6% sur une base annualisée. L'hypothèse de hausse de l'inflation est maintenant la suivante. Les effets de base liés à la baisse des prix de l'énergie s'estompent et le secteur manufacturier mondial montre des signes de reprise, les indices PMI indiquant les niveaux d'activité les plus élevés depuis août 2022. Imaginons que l'économie des biens passe à la vitesse supérieure, en plus de l'inflation des services, qui est actuellement très élevée.

Les investisseurs en actions devraient-ils s'inquiéter de cette dynamique de l'inflation et du fait que le chemin vers le taux terminal des fonds fédéraux estimé par la Fed sera vraisemblablement plus long? Tant que l'inflation globale reste inférieure à 4%, nous ne sommes pas inquiets pour les rendements des actions du point de vue de l'inflation. Une récession ou non est beaucoup plus importante pour les rendements des actions, donc tant que nous ne voyons pas de signes clairs qu'une récession est imminente, nous pensons que le sentiment des actions restera positif. Mais comme nous l'avons également évoqué dans plusieurs notes récentes sur les actions, les niveaux de valorisation des actions sont assez élevés et représentent donc un risque si les entreprises ne sont soudainement pas en mesure de répondre à ces attentes élevées.

Nasdaq 100 futures

Source: Saxo

Ou regarder au-delà des actions?

Compte tenu de la dynamique actuelle de l'inflation et du report des réductions de taux d'intérêt attendues, il pourrait être utile de ne pas se limiter aux actions. Par exemple, les obligations offrent un taux d'intérêt fixe qui peut être intéressant dans un environnement où l'inflation est plus élevée que prévu. En outre, les obligations peuvent constituer un facteur de stabilisation dans un portefeuille, en particulier lorsque les marchés des actions sont volatils en raison de l'incertitude liée à l'inflation et aux réductions des taux d'intérêt. Toutefois, il est important de comprendre que, comme tous les investissements, l'investissement en obligations comporte également des risques.