Les actions mondiales ont connu une année faste en 2023 et notamment les actions indiennes. La Chine a déçu les investisseurs, ses actions étant moins performantes que celles des autres marchés. L’ensemble des marchés émergents ont également été décevants et les attentes en matière de rendement ne sont pas aussi élevées que celles des marchés développés. Si l'Inde devrait croître plus rapidement que la Chine à l'avenir, elle ne sera pas aussi bon marché.

Cette année a été remarquable à bien des égards, les prévisions de la fin de l'année 2022 ne s'étant pas réalisées. La Chine n'a pas connu le rebond de croissance attendu et l'économie mondiale n'est pas entrée en récession comme prévu. L'inflation est restée plus forte que prévu, ce qui a eu pour effet de faire monter les taux directeurs selon le principe «plus haut pour plus longtemps». Une crise bancaire a failli confirmé de nombreuses prédictions négatives, mais elle s'est avérée isolée au sein d'un petit nombre de banques dont les contrôles des risques étaient médiocres. La technologie générative de l'IA a également changé la donne pour les valeurs technologiques et, plus généralement, pour le sentiment.

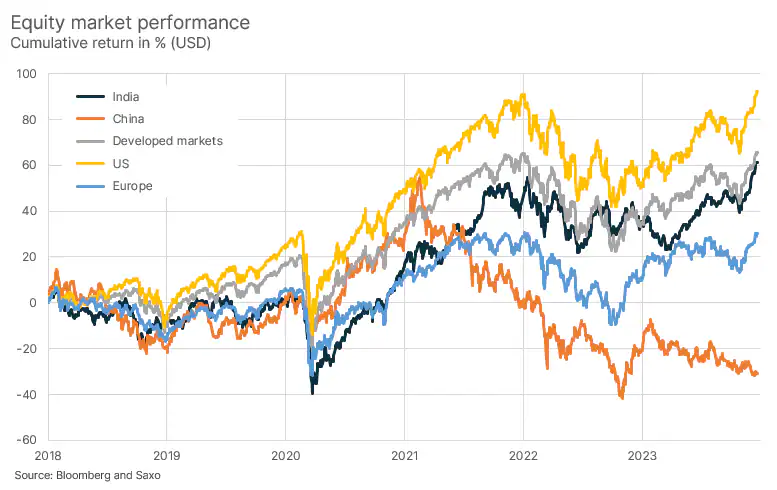

Nous avons beaucoup écrit sur le jeu de la fragmentation en 2023, un concept qui décrit la géopolitique actuelle selon des principes d'autosuffisance. Cette dynamique, assimilée par le marché, est mauvaise pour la Chine et bonne pour d'autres pays comme le Mexique, l'Inde, le Vietnam, l'Indonésie, la Corée du Sud et le Japon. Les actions indiennes ont été l'un des marchés les plus performants cette année, avec une hausse de 19,3% en dollars. À titre de comparaison, les actions chinoises ont baissé de 12,8%, les marchés développés ont été en hausse de 23,1%, les actions américaines de 26,5% et les actions européennes de 18,7%. L'essentiel de cette hausse est dû à l'augmentation des ratios cours/bénéfice, la croissance des bénéfices ayant été minuscule, ce qui laisse présager que 2024 sera une année où les entreprises devront enregistrer une croissance de leurs bénéfices pour justifier leur valeur de marché.

Il est important de noter que la croissance économique de l'Inde devrait désormais dépasser celle de la Chine dans un avenir proche et que de nombreuses autres entreprises suivront Apple en installant des usines dans le pays. L'Inde organise également des élections en avril de l'année prochaine qui pourraient devenir un facteur positif pour le sentiment, car le nouveau gouvernement lancera probablement de nouvelles initiatives en faveur de la croissance. Mais la croissance future de l'Inde n'est pas bon marché, comme nous l'expliquons plus bas.

Pour de nombreux investisseurs mondiaux, la Chine devient de plus en plus ininvestissable en raison de ses frictions commerciales avec les États-Unis, de la guerre en Ukraine, des réglementations accrues, du contrôle des capitaux, du déclin de la population et, dernièrement, d'un modèle économique manifestement défaillant. Comme le montre le graphique ci-dessus, les actions chinoises ont enregistré un rendement cumulé de -31% en USD depuis le 1er janvier 2018, contre 66% pour les actions mondiales et 92% pour les actions américaines au cours de la même période.

Après la levée des restrictions strictes en Chine fin 2022, le marché misait beaucoup sur un fort rebond en 2023, mais les problèmes récurrents du secteur de l’immobilier ont fait dérailler l’économie. Au lieu de cela, la Chine est passée d'une faiblesse à une autre faiblesse, terminant cette année avec des intentions communiquées par le gouvernement de stimuler encore plus l'économie. Si ces intentions sont bonnes, la question est de savoir comment stimuler une économie qui a beaucoup de marge de manœuvre lorsqu'elle est axée sur les exportations et qui perd des parts de marché au profit d'autres pays. Les mesures de relance ne peuvent pas être dirigées vers l'immobilier, car il s'agit d'une utilisation improductive du capital à ce stade. Il n'y aura pas de solution facile pour la Chine en 2024.

Les marchés émergents déçoivent depuis plus d'une décennie. Les investisseurs ont plutôt misé sur les actions américaines dont les rendements sont plus élevés (et notamment sur le secteur technologique), et délaissé celles des pays émergents. La principale question qui se pose pour 2024 est de savoir si les marchés émergents peuvent enfin se remettre sur les rails. Il y a deux façons d'envisager cette question.

À très court terme, la surperformance des marchés actions des pays émergents est directement liée au rebond des actions chinoises. Si ce rebond ne se produit pas, elles seront à nouveau sous-performantes. À plus long terme (10 ans), les actions des pays émergents ne semblent pas aussi attrayantes que celles des pays développés en raison de leur consommation de capital et de la faible transmission de la croissance du PIB à la croissance des bénéfices.

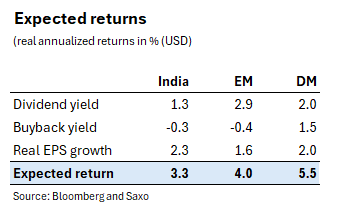

Examinons les actions indiennes, les actions des pays émergents et les actions des pays développés, ainsi que leurs perspectives de rendement réel à 10 ans en USD. Comme le montre la figure ci-dessous, le rendement des dividendes est très faible en Inde et beaucoup plus élevé dans les pays émergents. Le rendement des dividendes est le point de départ pour définir les attentes à long terme des actions. Les entreprises peuvent restituer du capital par le biais de dividendes, mais aussi de rachats. Si nous examinons les actions indiennes et européennes, nous constatons que depuis le début de 2015, les entreprises ont consommé du capital (elles ont émis plus d'actions ordinaires qu'elles n'en ont diminué par le biais de rachats), ce qui n'est pas nécessairement mauvais si ces actions émises sont utilisées pour permettre des taux de croissance plus élevés. Le rendement excédentaire du capital des actions des pays méditerranéens, a permis d'obtenir en moyenne un rendement annualisé de 1,5% sur les rachats.

Enfin, et c'est là le point important, les actions indiennes ne devraient pas générer une croissance significative des bénéfices réels en dollar, car les sociétés indiennes cotées en bourse n'ont augmenté leurs bénéfices en USD que d'environ 4,7% par an. Si l'on soustrait le taux d'inflation attendu sur 10 ans aux États-Unis, soit 2,4% en rythme annuel, la croissance des bénéfices réels en dollar n'est que de 2,3% en rythme annuel. Comment se fait-il qu'elle soit si faible alors que la croissance annuelle du PIB réel a été de l'ordre de 6,9 %. Plusieurs facteurs expliquent cette situation : la baisse de la roupie indienne (en moyenne de 3,5% en rythme annuel en raison du différentiel d'inflation entre l'INR et l'USD), et la faible transmission entre la croissance du PIB et la croissance des bénéfices.

La croissance des bénéfices en dollar dans les pays émergents a été encore plus décevante en raison des bénéfices chinois. La croissance réelle des bénéfices en dollar est proche de zéro depuis le début de l'année 2015. Plusieurs facteurs expliquent cette situation, tels que la faiblesse des marchés des matières premières, l'appréciation du dollar, la faiblesse des bénéfices des entreprises chinoises et les difficultés structurelles de la croissance. Étant donné que nous prévoyons un affaiblissement du dollar au cours des 10 prochaines années et que les matières premières continueront d'augmenter, nous nous attendons à ce que la croissance des bénéfices réels en dollars soit supérieure à ce qu'elle a été au cours des 8 dernières années et nous avons donc fixé nos attentes en dessous des marchés développés, à 1,6% annualisé.