Toutes les conditions semblent être en place pour un boom aux deuxième et troisième trimestres.

Les États-Unis, au gré de chacun de ses Etats, ont commencé à assouplir les mesures sanitaires depuis maintenant quelques semaines. Les récentes annonces de Joe Biden, relevant les objectifs de vaccination et prévoyant que chaque adulte se verra proposer un vaccin d'ici début mai, sont plus qu’encourageantes. Bientôt, les fonds d’aides prévus dans le vaste plan de relance budgétaire seront perçus par les consommateurs américains qui, de surplus, ont encore une grande partie des paiements de relance de l'année dernière - une "tirelire" Covid - équivalente à environ un an de revenus supplémentaires.

.png)

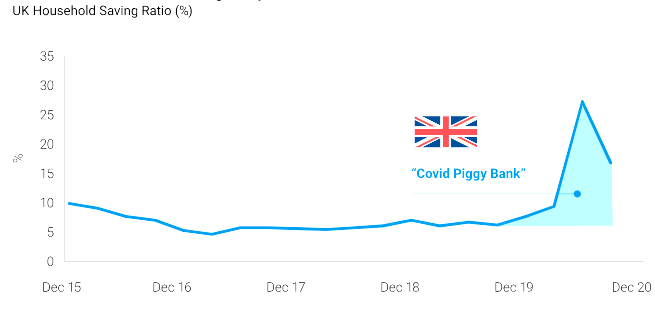

La campagne de vaccination britannique, elle aussi, bat son plein et les consommateurs ont également accumulé une épargne à consommer. L'assouplissement des mesures sanitaires a commencé très prudemment au début de ce mois et le plan pour l'Angleterre prévoit la levée de presque toutes les restrictions d'ici le 21 juin, si bien que le boom britannique pourrait être plus fort qu’Outre-Atlantique. En effet, le pays est en avance sur les États-Unis concernant le déploiement du vaccin et les restrictions ont été plus strictes, pendant plus longtemps.

Ce boom ne sera possible que si la vaccination au Royaume-Uni se poursuit au rythme actuel. Une guerre commerciale des vaccins serait contre-productive. Il n’est pas seulement question du vaccin AstraZeneca, qui a suscité les critiques les plus virulentes. Le vaccin Pfizer est fabriqué en Belgique et la chaîne d'approvisionnement des vaccins Moderna et Novavax implique également l'UE. Or la réunion du Conseil européen de la semaine dernière s'est terminée dans la désunion, plusieurs pays s'opposant à la position protectionniste adoptée par la Commission européenne, en difficulté face à une campagne de vaccination pour l’instant difficile. Pour l’heure, il semblerait que les perturbations dans les chaînes d'approvisionnement devraient rester limitées et que le Royaume-Uni ne devrait réallouer que de modestes quantités de vaccins vers l'Europe. Mais rien n’est moins sûr, car les Etats-Unis, de leur côté, ont pris des mesures d'urgence pour restreindre leurs exportations. L'UE espérait recevoir 10 millions de doses du vaccin d'AstraZeneca, dont l'utilisation n'a pas encore été approuvée aux États-Unis. Elles ne sont pour l’instant pas arrivées.

Le gouvernement britannique s'attend donc à un ralentissement du rythme des injections en avril, mais l’objectif d’une vaccination généralisée d'ici à la fin du mois de juillet n’est pas remis en question. Le contraste avec l'Europe, où à peine 10% de la population a été vaccinée et où les hospitalisations sont à nouveau en hausse, est frappant. Les mesures de confinement s’en trouvent renforcées et la récession persiste dans la zone euro. L’augmentation de l'offre de vaccins au deuxième trimestre devrait contribuer à désamorcer les tensions avec le Royaume-Uni. Mais le retard de l’UE est criant et le risque qu'un nombre important de sceptiques non vaccinés permette au virus de continuer à circuler et à muter est réel.

Au fur et à mesure que l'année avance, d'énormes quantités de vaccins permettront de contenir le virus. Nous aurons des injections de rappel cet automne, conçues pour vaincre les multiples variantes.

Tout ceci suggère que l'économie mondiale va continuer à se redresser. Les goulots d'étranglement se propageant de l'industrie manufacturière aux services, l’inflation devrait reprendre. Les flux de rééquilibrage ont soutenu les rendements obligataires au cours des deux dernières semaines. Ce soutien prend fin cette semaine et il faut s’attendre à une hausse des rendements obligataires au Royaume-Uni et aux États-Unis en avril.

Le marché britannique des actions est encore largement sous-détenu par les investisseurs internationaux et nous devrions assister à des achats étrangers à mesure que l'économie se redresse. Ce sont les titres nationaux qui devraient en profiter le plus.