Un recul des marchés boursiers suite aux annonces de la Fed et de la Banque d’Angleterre pourrait constituer des opportunités d’achat.

Les inquiétudes de l'Europe concernant les effets secondaires du vaccin d'AstraZeneca ont incité plusieurs gouvernements à suspendre temporairement son utilisation, ralentissant davantage une campagne de vaccination déjà compliquée.

Pendant ce temps, le déploiement des vaccins au Royaume-Uni se poursuit à un rythme soutenu. L’annonce par Boris Johnson de possibles assouplissements sanitaires à compter du 21 juin est à double tranchant. Nous ne sommes qu’au début de la campagne de vaccination et le risque de devoir repousser cette date est réel. D’un autre côté, cet horizon permet aux acteurs de l’économie de se projeter. C’est aussi bien pour l’économie que pour le moral de la nation. L'économie britannique devrait donc rebondir beaucoup plus rapidement que celle de l’UE et l'Angleterre affichera sans doute de meilleures performances que le reste du Royaume-Uni. C'est une bonne chose pour la livre sterling et cela signifie que le programme d'assouplissement quantitatif de la Banque d'Angleterre ne sera probablement pas poursuivi au-delà de novembre 2021.

qui détiennent des quantités massives d'obligations américaines.

Aux Etats-Unis, comme au Royaume-Uni, on attend la reprise de pied ferme. Si bien que ces dernières semaines, les marchés étaient particulièrement tendus face à la hausse constante des rendements obligataires du Trésor américain à dix ans (+70 points de base depuis le début de l'année). Une bouffée d’air frais pourrait venir des investisseurs japonais qui détiennent des quantités massives d'obligations américaines, tant d'entreprises que d'Etat. La fin de ce mois marque la clôture de leur exercice financier et ceux-ci ont l'habitude de vendre une grande partie de leurs avoirs en mars pour racheter des contrats à terme plus tard dans le mois. Les négociants principaux sont si nerveux, étant donné la déroute du marché qu'ils ont subie récemment, qu'ils hésitent à détenir les stocks nécessaires pour soutenir ce mouvement.

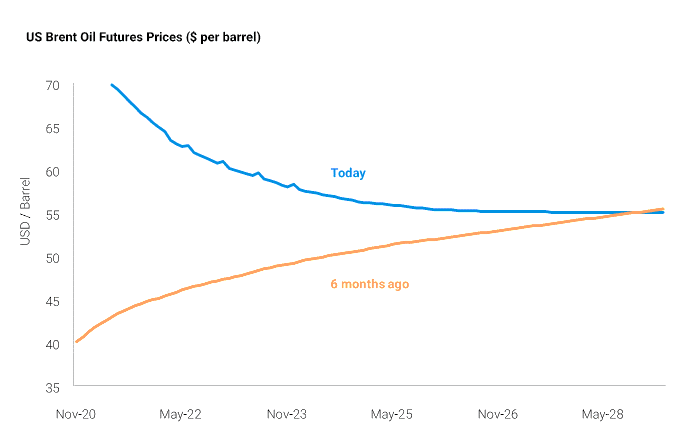

L’inflation anticipée, en partie responsable de l’augmentation des taux obligataires et boostée par le vaste plan de relance américain, atteint les 2% aux Etats-Unis et côtoie des niveaux jamais vus depuis 2013. Est-ce suffisant pour que la Fed change de ligne? La réponse est non car celle-ci se concentre sur l'anticipation du point mort à cinq ans, et ces chiffres sont plus bas et plus stables jusqu'à présent cette année. Le prix du baril de pétrole, qui culmine aujourd’hui à 70 dollars et a retrouvé ses niveaux d’avant-pandémie, est lui aussi un bon indicateur de reprise économique et accompagne en général l’inflation. Or, les prix actuels des contrats à terme indiquent une baisse de ces prix élevés dans les années à venir (prix de livraison en 2028), notamment à cause de l'offre supplémentaire provenant du schiste américain. Si les prix suivent la courbe des contrats à terme, cela aura pour effet de faire baisser l'inflation globale américaine.