Malgré les craintes des investisseurs, rien ne semble indiquer une flambée prochaine de l’inflation.

Une tasse de café vaut aujourd’hui 2,41 dollars, un plein d’essence est 37% plus cher que l’année dernière, et les prix de l’immobilier local atteignent de nouveaux records. Entre les vaccins, les plans de relance, et les financements à bas coût de la banque centrale, la Réserve fédérale est-elle sur le point de perdre tout contrôle sur les prix? Pourrait-on assister à une hausse fulgurante de l’inflation qui dépasserait de loin la cible de 2% fixée par la Fed et qui, en se dirigeant vers les 4%, entraînerait un resserrement monétaire?

Face à des discours aussi abondants qu’inconsidérés, il est facile d’élaborer toute une série de scénarios effrayants. Mais si l’on aborde les arguments avancés les uns après les autres, l’on s’aperçoit vite que les étincelles inhérentes à toute reprise cyclique forte ont peu de chances de déclencher un véritable incendie.

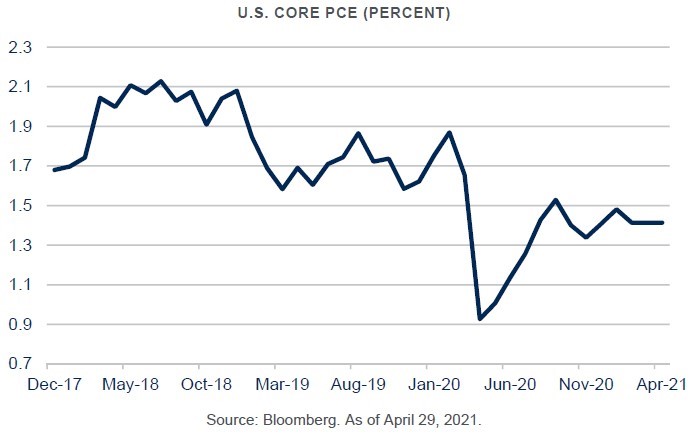

1. «Regardez les données, tout y est!» En fait, tout n’est pas dans les données. Une grande partie du flux statistique actuel témoigne des rebonds d’une année sur l’autre depuis les premières mesures de confinement de l’année dernière. Les prix à la consommation (CPI) ont augmenté de 2,6% sur un an au mois de mars, mais si l’on exclut les prix de l’alimentation et de l’énergie, leur progression n’est que de 1,6%. L’instrument de mesure préféré de la Fed, qui reflète l’évolution des dépenses de consommation des particuliers (core PCE), n’avoisine même pas les 2% alors que la comparaison avec les prix en vigueur au moment où le monde s’est arrêté est plutôt facile.

2. «Vous ne pouvez pas exclure les prix de l’alimentation et de l’énergie!» Le cours du Brent a plus que doublé par rapport à ses plus bas, mais il reste très proche de son niveau pré-Covid. Ce cours pourrait bien sûr continuer à augmenter au fur et à mesure que l’économie mondiale se remet en marche, mais cette hausse sera forcément limitée au vu des capacités de production inutilisées tant au niveau de l’OPEP qu’à celui des producteurs américains de pétrole de schiste. Le cours de l’acier s’est envolé face à une offre qui, restreinte par les mesures de confinement, peine désormais à suivre l’explosion de la demande. Les préoccupations environnementales contribueront à maintenir les cours à des niveaux élevés, mais probablement moins élevés qu’actuellement. Les cours mondiaux du maïs et du soja augmentent du fait que la Chine reconstitue les troupeaux de porcs décimés par la peste porcine en Afrique. Mais on reste encore très loin d’une pénurie d’ordre structurel.

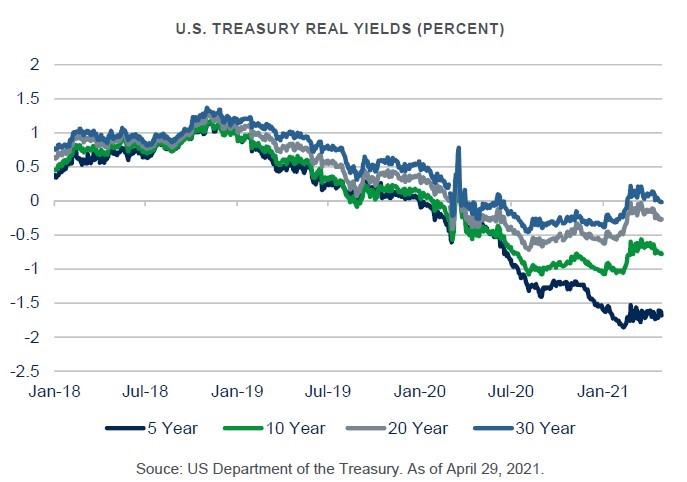

3. «Les marchés financiers sont inquiets.» Dans une certaine mesure seulement. Comme le relèvent les économistes du FMI, même si les rendements des obligations du Trésor américain ont augmenté avec la reprise, les inquiétudes concernant le point mort d’inflation sont centrées sur les prochaines années de ce cycle économique et non pas sur des durées plus longues1.

4. «Les chèques de relance vont déclencher un boom de la consommation!» On peut certainement s’attendre à une légère flambée au moment où les consommateurs pourront rattraper le retard accumulé durant leur longue période de confinement. Mais une étude2 montre déjà que les Américains ne dépensent qu’un tiers de leurs chèques d’aides publiques, le reste étant alloué au remboursement de leurs dettes ou à l’accroissement de leur épargne. Pas de quoi provoquer un engouement durable pour la consommation.

5. «Avez-vous vu le cours de l’or? Et celui du bitcoin, des SPAC et des NFT?» Certes, le cours de l’or a bondi en avril, mais il reste très proche de son niveau de l’année dernière, au moment où la Fed et le Congrès se sont lancés dans la plus grande opération de création monétaire de l’histoire des Etats-Unis. Quant aux investissements douteux, ils abondent. Les NFT, qui permettent d’acquérir les droits d’œuvres d’art digitales facilement reproductibles, ont comme une saveur de tulipes hollandaises ou d’objets et de jouets en édition collector. Mais ce sont là des marchés de niche, dont les excès ne risquent pas de déclencher un durcissement des conditions de financement.

6. «Aux Etats-Unis, le prix du résidentiel s’envole!» C’est un fait. Et il a commencé son envol bien avant la pandémie et les interventions du gouvernement américain, pour la simple et bonne raison que l’offre sur ce marché est limitée. Ceci pourrait devenir très problématique, si ce n’est que le tiers des Américains sont des locataires, et que la majorité des loyers restent largement en dessous de leurs niveaux d’avant la crise.

7. «A lire les rapports concernant l’évolution des bénéfices des entreprises, les coûts augmentent.» Cela pourrait en effet être inquiétant si cette hausse était due à une remise en cause de la mondialisation et à des guerres commerciales. Mais il s’agit dans la plupart des cas de goulets d’étranglement temporaires, provoqués par une reprise rapide de la demande. Les embouteillages dans les ports et la hausse du coût des transports sont susceptibles d’entamer les bénéfices des entreprises, mais il existe jusqu’à présent une marge suffisamment importante pour absorber ces chocs. Des problématiques plus structurelles, comme celle des semi-conducteurs, peuvent représenter un risque pour certaines industries. Mais il est difficile d’imaginer qu’un secteur comme celui de la technologie, dont les prix baissent régulièrement depuis des décennies, en vienne brusquement à pousser à la hausse le prix du panier des consommateurs.

8. «Le chômage en baisse? Les salaires à la hausse? La courbe de Phillips?» Rien de tout cela.

9. «Pourtant, les salaires semblent bien augmenter!» Les salaires de la main d’œuvre qualifiée ont effectivement progressé et c’est un facteur qu’il faudra surveiller. En ce qui concerne la main d’œuvre non qualifiée en revanche, rien ne semble indiquer une reprise. Au contraire, une bonne partie de cette main d’œuvre semble avoir quitté le monde du travail et être progressivement remplacée par les nouvelles technologies.

10. «Et les perspectives d’inflation croissantes?» Elles sont en augmentation depuis une année et reflètent bien tous ces différents facteurs temporaires. Mais elles restent en dessous des niveaux de 2018, indiquant l’absence d’une inquiétude à long terme sur cette question.

C’est sur ces perspectives qu’il faudra avoir un œil, en particulier si l’on est à l’affût des prémices de l’inflation. Théoriquement, les hausses de prix pourraient réintégrer les flux économiques mondiaux comme dans les années 70. Mais pour en arriver là, il aurait fallu se tromper, lourdement, sur pratiquement tous les éléments de notre liste. Et c’est bien pour cela que l’on peut encore se permettre de rester calmes face aux étincelles, à la fumée et au prix du café.