Les taux d'intérêt vont-ils baisser aux Etats-Unis? Si oui, avec quelle ampleur? La réponse relève de la distance aux étoiles, le graal chez les banquiers centraux.

L'écart entre le taux directeur américain R et sa version «étoilée» R* (prononcez «R star») mesure le déséquilibre potentiel entre le taux d'intérêt fixé par la banque centrale et son seuil dit «naturel» qui équilibre l'épargne et l'investissement des entreprises, garantissant de la sorte le plein emploi et la stabilité des prix à long terme.

Si le taux d'intérêt est supérieur au taux naturel, l'épargne est encouragée, au détriment des investissements. La consommation en est, quant à elle, découragée, ce qui entraîne une baisse de la demande globale, et éventuellement une récession, voire une déflation. A l'inverse, lorsque le taux d'intérêt est inférieur au taux naturel, cela stimule les investissements de manière potentiellement excessive, ce qui provoque surchauffe et pressions inflationnistes.

C'est l'économiste suédois Knut Wicksell, qui, le premier, avance que le taux d'intérêt devrait être proche de son équilibre naturel si l'on veut éviter les extrêmes de l'inflation et la déflation. Nous sommes en 1898, et la mission de la banque centrale américaine, qui verra le jour en 1913, semble toute trouvée.

Quelques 40 ans plus tard, le légendaire John Maynard Keynes remet les pendules à l'heure en expliquant que l'étoile n'est pas si facile à trouver, en ce que tant les décisions d'épargner, pour les consommateurs, que d'investir, chez les entrepreneurs, peuvent être guidées par d'autres facteurs que le taux d'intérêt. Et l'économiste britannique de citer la «préférence pour la liquidité» pour expliquer pourquoi les individus peuvent être enclins à conserver de l'argent liquide plutôt que d'investir ou de prêter. Ces préférences peuvent fluctuer en fonction de divers facteurs tels que l'incertitude économique, les attentes futures et les contraintes de liquidités personnelles. Chez les entreprises, c'est l'incertitude sur les rendements futurs des investissements qui peut influencer les décisions d'investissement et donc le taux naturel.

Vous l'aurez compris, le taux naturel n'est pas une donnée établie avec certitude, contrairement au taux d'intérêt directeur, et les banques centrales doivent s'en tenir à des modélisations pour estimer le seuil d'équilibre en matière de taux. La recherche du graal étoilé n'est assurément pas chose aisée pour toute banque centrale.

Sans doute pour cerner davantage ce concept clé de l'équilibre, certaines banques centrales - dont la Fed - n'hésitent pas à l'étendre à d'autres variables économiques, comme le chômage ou l'inflation. Le président de la Fed, Jay Powell, parle ainsi de U* (U star) et de Π* (la fameuse lettre grecque Pi symbolisant l'inflation) pour désigner, respectivement, l'équilibre en matière de taux de chômage et d'inflation.

Où en sommes-nous aujourd'hui en matière de distance estimée par rapport aux étoiles? Commençons par le chômage.

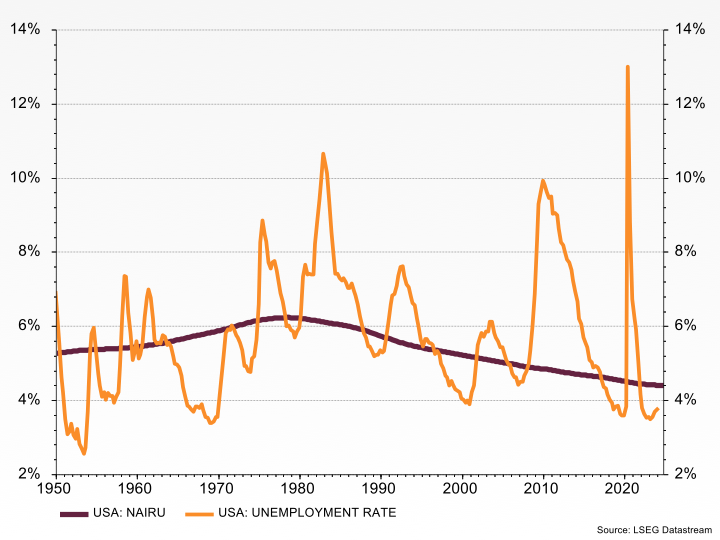

Une bonne approximation de l'écart entre le taux de chômage et son seuil d'équilibre est donnée par la différence entre le taux de chômage non-inflationniste (le «Non Accelerating Inflation Rate of Unemployment» ou NAIRU) et le taux de chômage effectif. Vendredi dernier, l'économie américaine a fait montre d'une belle vigueur avec des créations d'emploi nettement supérieures aux attentes et un taux de chômage qui, à 3,8%, reste sous la barre des 4% depuis 2 ans, un record inégalé depuis la guerre du Vietnam. Qui plus est, le graphique ci-dessous montre bien que le taux de chômage observé se trouve en-dessous de l'estimation de 4,4% pour le NAIRU, ce qui témoigne d’une situation de surchauffe de l’économie américaine.

Aux Etats-Unis, le taux de chômage témoigne d'une économie en surchauffe

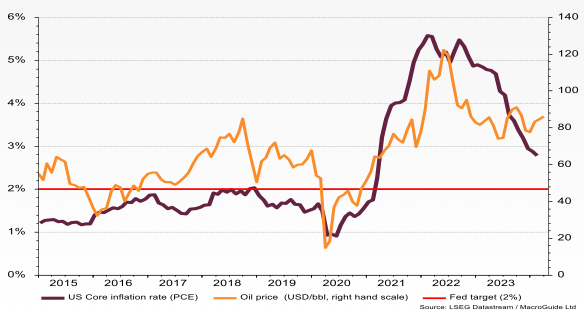

Quid de l'inflation? Celle-ci est en nette décélération mais reste supérieure à l'objectif de 2% que se fixe la banque centrale américaine, comme l'indique le deuxième graphique. L’écart entre l’inflation et son équilibre de 2% témoigne lui aussi d’une situation de surchauffe. Certes, cette inflation est davantage liée à une augmentation des coûts de l’énergie qu’à une demande excessive, comme l'indique le lien entre l'inflation (en bordeaux sur le graphique) et le prix du pétrole (en orange et sur l'échelle de droite) mais… cette inflation par les coûts peut - via des mécanismes d'indexation - se traduire par des tensions marquées sur les salaires, propres à justifier des resserrements de la politique de la Réserve fédérale.

Les tensions sur le prix du baril pourraient freiner le recul de l'inflation aux Etats-Unis

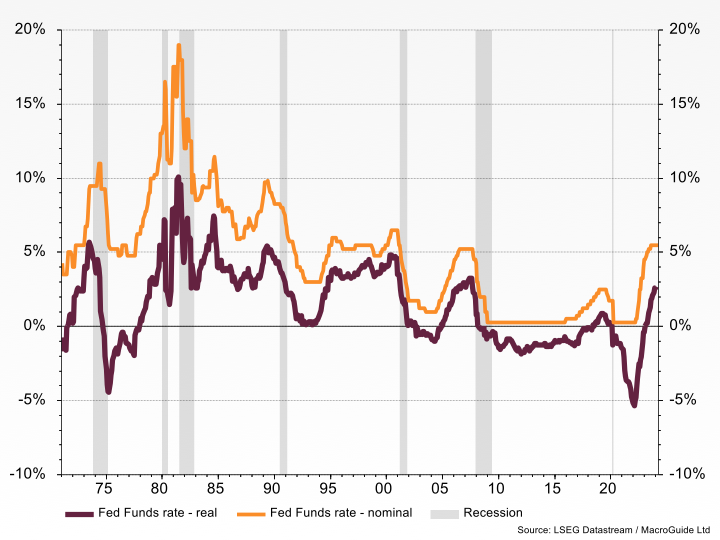

Et enfin, qu'en est-il du graal parmi les graals en matière d'étoiles, le R*? A l'analyse du troisième graphique, on constate que le taux d'intérêt directeur (en orange) qui déclenche les récessions (indiquées par les barres verticales en grisé) a tendance à diminuer au fil du temps. Alors qu'il avait fallu l'augmenter jusqu'à près de 20% (vous avez bien lu!) au début des années 80 pour provoquer une récession propre à terrasser l'inflation, il se situait à 8% peu avant la récession de 1991, puis 6% et 5% avant celles, respectivement de 2002 et 2008. Une mauvaise nouvelle qui s'explique par le fait que l'endettement des Etats-Unis n'a fait qu'augmenter durant cette période: alors que la somme de la dette publique du gouvernement, des ménages et des entreprises dépassait déjà - légèrement - la barre des 100% du Produit intérieur brut aux débuts des années 1980, elle franchissait allègrement le seuil des 150% 10 ans plus tard, puis 200% juste avant la Grande Récession de 2008. Aujourd'hui, elle caracole à 240%, après avoir atteint un pic de 270% avec la pandémie. L'endettement accru fragilise l'économie américaine, au point qu'une moindre hausse des taux d'intérêt met en péril la soutenabilité de la dette et peut déclencher des récessions.

Endettement croissant oblige, le taux d'intérêt naturel a tendance à diminuer avec le temps

Il faut encore préciser que le taux d'équilibre du taux d'intérêt se définit en termes réels, soit après soustraction de l'inflation au taux d'intérêt directeur de la Fed. C'est la courbe en bordeaux sur ce même graphique. Elle aussi témoigne de déclenchements de récession avec des taux naturels toujours moindres: 10% en 1981, la moitié moins 10 ans plus tard, et 3% en 2008.

Aujourd'hui, nous pouvons estimer que le taux d'intérêt naturel aux Etats-Unis est d'environ 2%. Au niveau actuel de 2,7% du taux réel, l'espoir de quelques baisses de taux en 2024 est donc permis. Mais au vu des écarts de l'inflation et du chômage par rapport à leurs niveaux étoilés, il ne faut pas s'attendre à des miracles en matière d'assouplissement. La folie sera douce.