En douceur, l’atterrissage de l’économie mondiale en 2024 ? D’aucuns y croient, d’autres prédisent un retour brutal à la récession. Nous nous rangeons du côté des optimistes.

L'inflation va reculer suffisamment pour inciter les banques centrales à changer leurs fusils d'épaule. Après les affres de la stagflation, les marchés vont renouer avec leur environnement privilégié, celui d'une économie mondiale qui n'est ni trop chaude, ni trop froide, juste comme il faut. Boucles d'or revient et elle est la bienvenue !

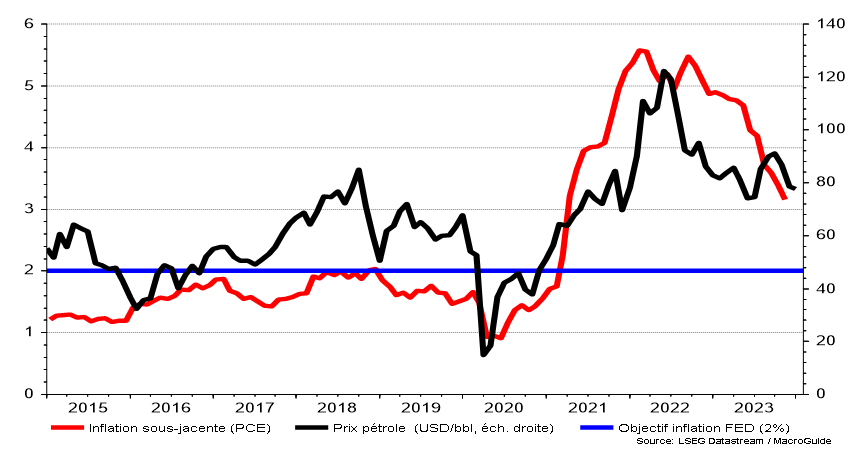

Le problème des prévisions de l'économie mondiale et des marchés pour la nouvelle année, c’est qu’elles sont souvent rédigées bien avant la fin de l’année précédente. Et chaque année, c'est un peu la course à celui qui va les publier en premier. Ainsi, un des plus gros gérants d'actifs américains voyait en novembre dernier un régime de décroissance pour 2024, conjugué à une inflation plus marquée, des taux d'intérêt plus élevés, agrémentée d'une volatilité accrue sur les marchés. Une analyse sans doute bonne aujourd'hui à schubladiser, pour parler suisse. La mise au placard vaut pour pratiquement toutes les études prévisionnelles rédigées avant la date du 13 décembre dernier. Ce jour-là, la Fed a donné le signal que son taux directeur était à son pic, et que les prochains mouvements allaient être à la baisse. De trois à cinq réductions sont prévues cette année. La raison principale en est que l'inflation est en net recul, et se rapproche à grande vitesse de son objectif de 2%, comme en témoigne notre premier graphique. La courbe en rouge montre l'évolution de l'inflation sous-jacente de l'indice des prix préféré de la banque centrale américaine (l'indice des prix des dépenses des consommateurs, ou PCE). Nous y avons ajouté le prix du pétrole, en noir et sur l'échelle de droite. Même si l'inflation sous-jacente fait exclusion des prix de l'alimentation et de l'énergie, il est certain que ces 2 composantes - surtout la deuxième - ont un impact induit important sur l'inflation dite «cœur» ou sous-jacente. Cette dernière dépassait les 5% l'année dernière. Assurément, le resserrement drastique de la politique monétaire américaine sur les 12 derniers mois qui a vu le taux directeur passer de 0.25% à 5.5% explique une bonne partie du recul de l'inflation. Mais la décrue du prix de l'or noir de quelques 120 dollars le baril il y a 12 mois, à moins de 80 dollars aujourd'hui y est aussi pour quelque chose.

Inflation et prix du pétrole

Cette année, le prix du pétrole devrait se maintenir à des niveaux raisonnables. Nous tablons sur la poursuite de la désinflation, et l'argument principal tient au recul du prix de l'immobilier aux Etats-Unis sur les 12 derniers mois qui va impacter une composante lourde dans l'indice des prix à la consommation, celle du coût du logement.

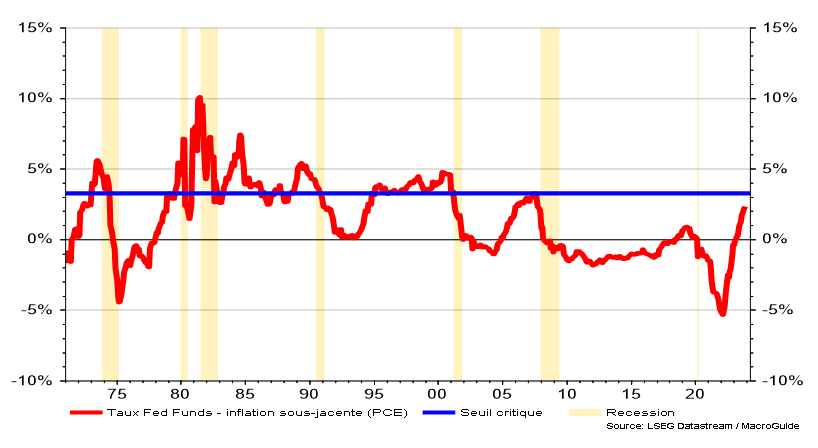

Personnellement, j'aime beaucoup la déclaration qu'a faite Christopher Waller, un des gouverneurs de la Fed, quelques jours avant le signal du pic des taux d'intérêt. M. Waller dit une chose toute simple, mais qu'il est bon de rappeler de temps à autre: «Si nous voyons l'inflation continuer à reculer dans les 3 à 5 mois à venir, nous pourrions baisser le taux directeur, juste parce que l'inflation est plus basse. Cela n'a rien à voir avec le fait de vouloir sauver l'économie». Ce message d'une vérité criante, nous l'illustrons avec notre deuxième graphique. Il nous montre l'évolution du taux directeur de la Fed, défalquée de l'inflation sous-jacente. Le recul de cette dernière justifie une série de baisses de la première, jusqu'à ce que le taux réel (qui mesure l'écart entre ces deux variables) revienne à un niveau raisonnable. En l'occurrence, nous constatons sur le graphique qu'à près de 2%, le taux réel est trop élevé en ce qu'il n'est plus très loin d'un seuil qui, par le passé, a déclenché des récessions lorsqu'il était durablement dépassé.

Le taux réel est trop élevé

Le changement de cap à venir de la Fed intervient à un moment idoine pour éloigner le danger de récession.

S'agissant de cette dernière, nos indicateurs avancés du cycle conjoncturel américain témoignent d'un risque contenu qu'une récession intervienne dans les 12 prochains mois, à la condition sine qua non que le taux directeur de la Fed cesse de monter.

Les marchés financiers adorent l'environnement macroéconomique où la croissance est juste assez marquée pour que les entreprises dégagent des bénéfices - ce moteur des performances boursières - sans qu'elle ne se traduise par des pressions inflationnistes propres à justifier des durcissements de la politique monétaire. Les marchés goûtent alors au scénario bien connu de «Boucles d'or», où l'économie est ni trop chaude, ni trop froide, juste comme il faut. C'est dans ce cadre que les actifs risqués performent au mieux. Lorsque ce mouvement de bascule vers une croissance économique non-inflationniste s'accompagne d'une baisse des taux d'intérêt, la bonne tenue des obligations gouvernementales vient compléter celle de marchés actions. L'année 2024 devrait renouer avec une corrélation positive entre ces deux principales classes d'actif, la bonne performance de l'une alimentant celle de l'autre.

L'année 2024 devrait renouer avec une corrélation positive entre les actions et les obligations, la bonne performance des unes alimentant celle des autres.

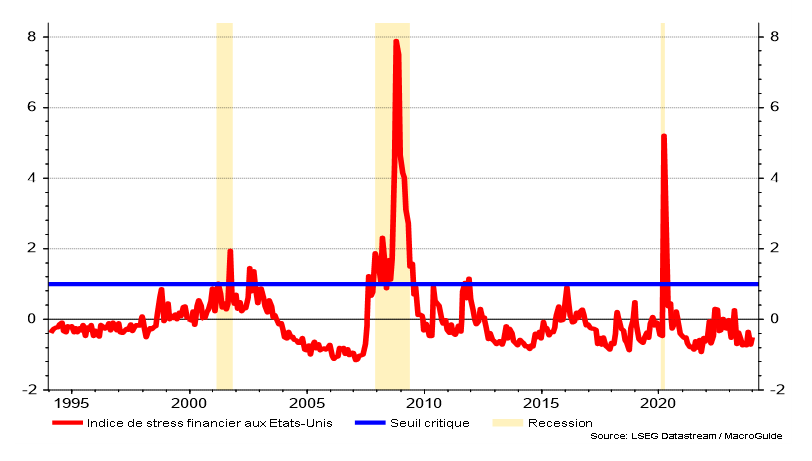

Le nouveau paradigme annoncé par la Fed le mois dernier fait entrer l'économie mondiale dans un cercle vertueux où la baisse attendue des taux d'intérêt et les bonnes performances des marchés financiers qui en découlent tendent à réduire le stress sur les marchés financiers rendant ainsi plus probable le scénario de Boucles d'or. C'est le message donné par notre troisième et dernier graphique, qui montre l'évolution du stress financier aux Etats-Unis, mesuré principalement à partir des performances des marchés financiers et des anticipations des taux directeurs. Nous sommes aujourd'hui bien loin du seuil critique qui a déclenché les récessions de 2002, 2008 et 2020 et le changement de cap à venir de la Fed nous en a éloigné encore, renforçant d'autant la probabilité que le scénario Boucles d'or se concrétise.

Evolution du stress financier aux USA

Saint Thomas disait qu'il ne croirait à la résurrection du Christ après sa crucifiction que s'il pouvait voir la marque des clous dans ses mains. Il lui a été répondu qu'on ne peut pas voir pour croire, attendu que l'objet de la foi est invisible. Les contes de fées relèvent, eux aussi, du non-visible et Boucles d'or n'échappe pas à la règle. Mais si nous sommes beaucoup à y croire, il y a des chances qu'elle se matérialise en cette Nouvelle Année que je vous souhaite des plus abouties.