.jpg)

Vous souvenez-vous des mois de novembre et décembre 2023, époque à laquelle le marché s’attendait à une série rapide de baisses de taux d’intérêt de la part du Comité de politique monétaire de la Réserve Fédérale américaine?

- Le rendement des bons du Trésor américain à 10 ans a atteint de 4,88% en octobre 2023, avant de chuter à 3,88% à la fin de l’année.

- L’indice BVP Nasdaq Emerging Cloud, composé de sociétés de logiciels en tant que services (SaaS), a généré un rendement de 28,03% entre le 31 octobre et le 31 décembre 2023.

Ceux qui recherchaient une exposition à des actions à duration élevée pensaient l’avoir trouvée à cette période dans les entreprises de SaaS. Puis les baisses de taux, au jour du présent article, n’ont pas eu lieu…

Le secteur des logiciels est confronté à des vents contraires

Lorsque nous examinons les performances de l’indice BVP Nasdaq Emerging Cloud au cours des six premiers mois de l’année 2024, nous constatons un rendement de -9,38%, à une période à laquelle l’indice Nasdaq 100 a enregistré un rendement de 16,98%, et l’indice S&P 500 un rendement de 14,48%. Autrement dit, les rendements des actions de sociétés de logiciels n’ont impressionné personne.

Pour autant, les rendements ne constituent qu’un seul aspect, et il est plus difficile de soulever le capot pour mieux évaluer les performances des entreprises de logiciels.

Croissance du chiffre d’affaires

La pandémie de COVID-19 a fourni un contexte intéressant pour juger les entreprises de SaaS. Nombre d’entre elles étaient idéalement positionnées pour aider les entreprises d’autres secteurs à rester en activité à mesure que l’environnement évoluait et que différentes restrictions physiques étaient imposées.

Il ne faut pas non plus oublier que si les entreprises s’abonnent à des logiciels, c’est pour générer des gains d’efficacité; elles ne s’attendent pas à ce que les logiciels de comptabilité ou de conformité rendent ces fonctions d’entreprise encore plus coûteuses. Certains progiciels pourraient être menacés dans un environnement économique plus difficile, et d’autres bénéficier au contraire d’un vent favorable.

ChatGPT, lancé au niveau mondial en novembre 2022, a fait naître une toute nouvelle impression de ce que les logiciels peuvent accomplir. C’est une variable de plus, à laquelle doivent faire face toutes les entreprises de logiciels. Il ne s’agit plus seulement de penser à la proposition de valeur d’un logiciel dans son individualité, mais désormais à sa proposition de valeur par rapport à ce que peut accomplir ou pourrait prochainement accomplir un logiciel d’IA générative.

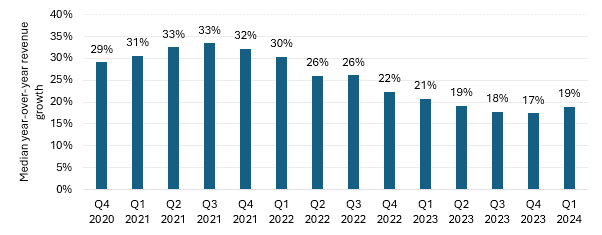

Dans ce contexte, observons dans l’illustration 1 la croissance du chiffre d’affaires des sociétés de logiciels:

- L’indice BVP Nasdaq Emerging Cloud est devenu actif au deuxième semestre 2018.

- La croissance médiane du chiffre d’affaires s’est accélérée jusqu’au troisième trimestre 2021. Par la suite, elle a connu une tendance de décélération, passant d’environ 33% à un creux de 17%, observé au quatrième trimestre 2023.

- La principale question est la suivante: le quatrième trimestre 2023 a-t-il représenté un creux de la croissance médiane du chiffre d’affaires pour les entreprises de l’indice BVP Emerging Cloud, une mesure des entreprises SaaS, et constatons-nous actuellement une certaine accélération au premier trimestre 2024, ou s’agit-il d’un simple soubresaut dans une tendance encore baissière?

- En nous projetant dans l’avenir, le potentiel catalyseur positif le plus clair pour les entreprises de SaaS émergentes de manière générale résiderait dans des baisses réelles des taux directeurs par la Réserve fédérale américaine. La principale inconnue réside dans l’efficacité avec laquelle chaque entreprise de SaaS établira sa valeur économique face aux capacités sans cesse croissantes des grands modèles de langage (LLM).

Illustration 1: Croissance médiane du chiffre d’affaires en glissement annuel dans l’indice BVP Nasdaq Emerging Cloud

(du 31 décembre 2020 au 30 juin 2024)

Source: WisdomTree, Bloomberg. Remarque: au 30 juin 2024, les données de croissance du chiffre d’affaires ne sont pas encore devenues publiques sur la période achevée le 30 juin 2024. Elles commencent généralement à devenir publiques après environ un mois, lorsque les entreprises publient leurs résultats pour la période achevée le 30 juin 2024. Les performances historiques ne garantissent pas les résultats futurs, et tout investissement est susceptible de perdre de la valeur.

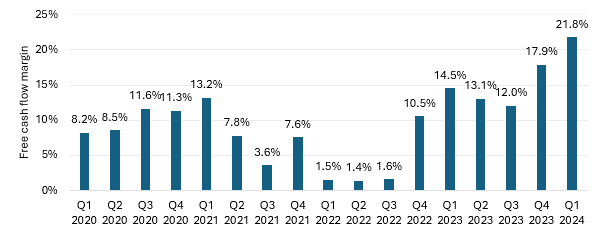

Rentabilité

Faire primer la croissance ou la rentabilité, telle semble être l’une des questions principales lorsqu’il s’agit d’évaluer la performance des entreprises de SaaS. Lorsque les taux d’intérêt étaient nuls ou proches de zéro, et que l’État imprimait plus d’argent que jamais auparavant, la rentabilité était clairement moins importante. Actuellement, en revanche, dans un environnement aux taux d’intérêt du marché monétaire proches de 5%, la rentabilité revêt davantage d’importance.

Si l’on observe l’illustration 2, la marge médiane de flux de trésorerie disponible est passée de 0,9% au troisième trimestre 2021 (période de pic de croissance du chiffre d’affaires médian selon l’illustration 1) à un niveau de 21,7% au premier trimestre 2024.

Illustration 2: Marge médiane de flux de trésorerie disponible

(du 31 mars 2020 au 30 juin 2024)

Source: WisdomTree, Bloomberg. Remarque: au 30 juin 2024, les données de marge de flux de trésorerie disponible ne sont pas encore devenues publiques sur la période achevée le 30 juin 2024. Elles commencent généralement à devenir publiques après environ un mois, lorsque les entreprises publient leurs résultats pour la période achevée le 30 juin 2024. Les performances historiques ne garantissent pas les résultats futurs, et tout investissement est susceptible de perdre de la valeur.

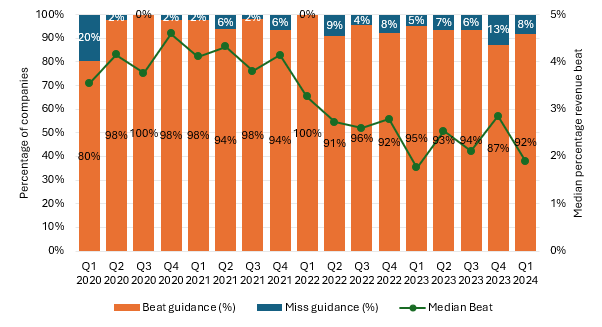

Les projections de chiffre d’affaires peuvent-elles nous apprendre quelque chose?

Les projections de chiffre d’affaires font l’objet de nombreux débats, et sont souvent qualifiées de «jeu». L’objectif consiste–t-il réellement à disposer de résultats d’entreprise aussi solides que possible, ou est-ce que le jeu consiste simplement à gérer les projections de chiffre d’affaires de manière à pouvoir affirmer plus tard avoir «surpassé» les projections? La réalité se situe probablement entre les deux.

Lorsque nous examinons le pourcentage d’entreprises qui ont surpassé les prévisions, trimestre par trimestre, nous constatons dans l’illustration 3a que les chiffres ne diffèrent pas significativement. La plupart des entreprises de l’indice BVP Nasdaq Emerging Cloud ont surpassé les projections.

Une tendance sans doute plus intéressante réside dans la «surperformance médiane», un chiffre plus élevé signifiant que les projections ont été surpassées à hauteur d’un pourcentage plus élevé, et un chiffre plus faible signifiant que les projections ont été surpassées d’un pourcentage plus faible.

- Nous savons que les conditions pour les entreprises de SaaS étaient plus favorables en 2020 et 2021, et que la surperformance médiane se situait autour de 4%.

- Les conditions sont plus difficiles en 2024, et nous constatons que la surperformance médiane se situe désormais autour de 2%, à un niveau environ deux fois moins élevé.

Illustration 3a: Comment se portent les entreprises par rapport aux projections

(du 31 mars 2020 au 30 juin 2024)

Source: WisdomTree, Bloomberg. La surperformance médiane correspond à la médiane du niveau à hauteur duquel le chiffre d’affaires déclaré surpasse le chiffre d’affaires projeté. Remarque: au 30 juin 2024, les données ne sont pas encore devenues publiques sur la période achevée le 30 juin 2024. Elles commencent généralement à devenir publiques après environ un mois, lorsque les entreprises publient leurs résultats pour la période achevée le 30 juin 2024. Les performances historiques ne garantissent pas les résultats futurs, et tout investissement est susceptible de perdre de la valeur.

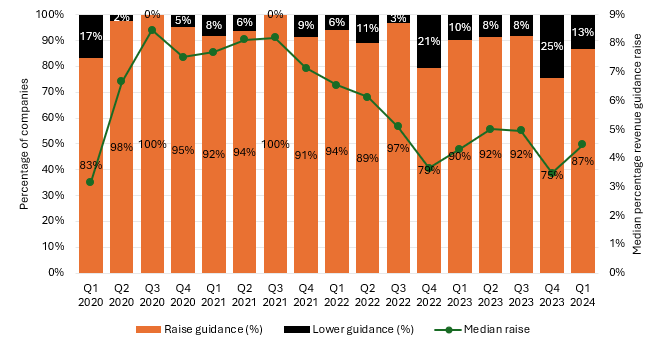

L’illustration 3b peut toutefois se révéler plus intéressante, car elle concerne les entreprises qui modifient elles-mêmes leurs projections. Dans un sens, nous pouvons présumer que les entreprises souhaitent formuler des projections qu’elles sont capables de surpasser, même légèrement, afin que leur communiqué de presse sur les résultats trimestriels puisse indiquer une surperformance par rapport aux projections, plutôt qu’un échec par rapport à celles-ci. Néanmoins, si les entreprises procèdent de la sorte, une fois qu’elles savent que les conditions ont changé, il leur faut revoir à la baisse leurs projections afin de pouvoir faire face à une sous-performance au trimestre suivant.

Ce «jeu» permet au moins de mieux comprendre le score de chacun…

Les chiffres indiquent légèrement plus de mouvement; au quatrième trimestre 2023, par exemple, nous constatons que le pourcentage de hausse des projections passe de 92% à 75%. Nous observons également que l’augmentation médiane des projections de chiffre d’affaires passe de 7-8% à un niveau plus proche de 4-5%.

Bien que les conditions ne soient sans doute pas aussi favorables qu’en fin d’année 2020 et en 2021, la véritable question consiste à déterminer si le quatrième trimestre 2023 a été le plus rude, ou si le reste de l’année 2024 sera encore plus difficile.

Illustration 3b: Comment les entreprises de l’indice BVP Nasdaq Emerging Cloud modifient leurs projections

(du 31 mars 2020 au 30 juin 2024)

Source: WisdomTree, Bloomberg. Remarque: au 30 juin 2024, les données ne sont pas encore devenues publiques sur la période achevée le 30 juin 2024. Elles commencent généralement à devenir publiques après environ un mois, lorsque les entreprises publient leurs résultats pour la période achevée le 30 juin 2024. Les performances historiques ne garantissent pas les résultats futurs, et tout investissement est susceptible de perdre de la valeur.

Conclusion: Est-ce une période contradictoire?

Il est parfois logique de suivre le momentum, ce qui signifierait, du moins en juillet 2024, suivre la tendance de certaines des plus grandes sociétés technologiques de la planète, qui semblent grimper sans cesse. En tout honnêteté, si l’on observe Nvidia, Apple, Amazon, Microsoft, Meta et Alphabet, il est difficile de savoir si ou quand la tendance prendra fin. Certains considèrent la différence entre l’indice S&P 500 et l’indice S&P 500 Equal-Weight comme un indicateur du manque d’étendue sur le marché.

Les entreprises SaaS émergentes ont enregistré de solides résultats en termes de rendements en 2023, mais en réalité seulement lorsque le plus grand nombre s’attendait à des baisses prochaines des taux directeurs américains. Ces baisses n’ayant finalement pas eu lieu durant le premier semestre 2024, nous avons connu un environnement très difficile sur le plan des performances. S’il est prévu que la Réserve fédérale américaine puisse agir au deuxième semestre 2024, il se pourrait que la tendance des plus grandes entreprises à surperformer change, ce qui pourrait laisser de la place aux entreprises de SaaS pour enregistrer une certaine reprise.