.jpg)

L’un des événements les plus importants cette année dans l’univers des cryptomonnaies n’est autre que le très attendu «halving du Bitcoin», qui devrait avoir lieu dans quelques semaines. Historiquement, cette phase du cycle de marché du Bitcoin a généré des mouvements de prix très favorables pour les investisseurs. Même si l’histoire ne se répète pas toujours, les événements qui surviennent pendant cette période spécifique pourraient constituer des signes encourageants sur la trajectoire future du Bitcoin.

Le halving

En avril 2024, un événement appelé «halving» se produira dans le cadre du protocole du Bitcoin. Il s’agira du quatrième halving dans l’histoire de la cryptomonnaie. Il est indiqué dans le code que la récompense par bloc miné versée aux mineurs de Bitcoin passera de 6,25 Bitcoins à environ 3,13 Bitcoins une fois que la blockchain aura atteint 840’000 blocs. Par conséquent, le protocole du Bitcoin prévoit un «cycle de halving» tous les 210’000 blocs, soit environ tous les quatre ans. Nous avons déjà assisté à ces événements auparavant: les récompenses ont débuté à 50, puis sont descendues à 25, ensuite à 12,5, pour finalement atteindre 6,25. Le processus se répètera jusqu’aux environs de 2040, date à laquelle la récompense par bloc miné tendra vers zéro et l’ensemble des 21 millions de Bitcoins prévus seront en circulation. Actuellement, environ 19,7 millions de Bitcoins ont été émis sur la limite des 21 millions.

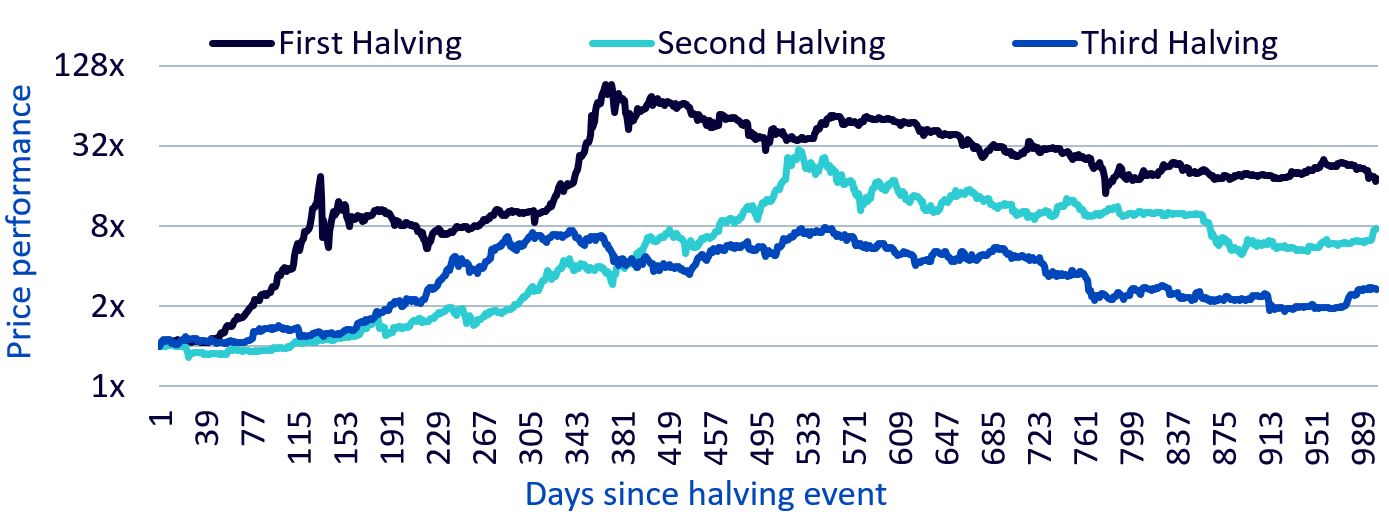

Le graphique de l’illustration 1, que nous avons déjà examiné, montre que si nous normalisons le prix du Bitcoin le jour du halving à 1,0, nous constatons une appréciation supplémentaire du prix dans chacun des trois scénarios au cours des 2,5 années suivantes environ. Lors de chaque halving historique, qui marque une étape dans le cycle du Bitcoin, nous constatons que les prix atteignent des sommets de plus en plus élevés, et des creux également de plus en plus importants.

Analysons le Bitcoin du point de vue de l’offre et de la demande. Si la demande dépasse l’offre, cela devrait exercer une pression à la hausse sur le prix. Le halving implique une réduction du nombre de nouveaux Bitcoins émis dans le monde. Par conséquent, si la demande reste inchangée, l’équilibre entre l’offre et la demande penche immédiatement vers une demande excédant l’offre.

Illustration 1: Evolution du prix du Bitcoin après les trois cycles de halving précédents

Source: Glassode, WisdomTree, décembre 2023. Réindexé à 1 à partir de la date du halving. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

ETF Bitcoin au comptant: une nouvelle source de demande

L’un des attributs les plus appréciés du Bitcoin est la certitude concernant l’offre, inscrite dans le code du protocole depuis sa création. Nous savons qu’en 2040, 21 millions de Bitcoins seront en circulation et nous savons que rien ne pourra changer cela. Conformément au protocole relatif au halving, nous savons que la création de nouvelles unités de Bitcoins est réduite de moitié environ tous les quatre ans.

Cette approche se différencie nettement des systèmes de monnaie fiduciaire, dans lesquels les gouvernements peuvent décider d’imprimer davantage d’unités de monnaie sans restriction. A travers l’histoire, nous avons observé de nombreux cas de devises fiduciaires perdant leur valeur et leur statut de monnaie dominante en raison d’un usage excessif de la «planche à billets». Nous avons vu le dollar américain perdre de la valeur au fil du temps après la rupture du lien avec l’or en 1971, permettant au gouvernement américain d’imprimer davantage de monnaie sans que celle-ci soit adossée au métal précieux.

Il a été supposé que si la Securities and Exchange Commission aux Etats-Unis approuvait les ETF Bitcoin au comptant, de nouvelles sources de demande pour détenir du Bitcoin émergeraient. De la même manière qu’en 2004, une nouvelle option s’est ouverte aux investisseurs qui ne souhaitaient pas s’embarrasser de l’acquisition et du stockage de lingots d’or physiques, en 2024, les investisseurs ont été autorisés à s’exposer au bitcoin au comptant par l’intermédiaire des plateformes de courtage habituelles sur lesquelles ils négocient des ETF adossés à d’autres types d’actifs.

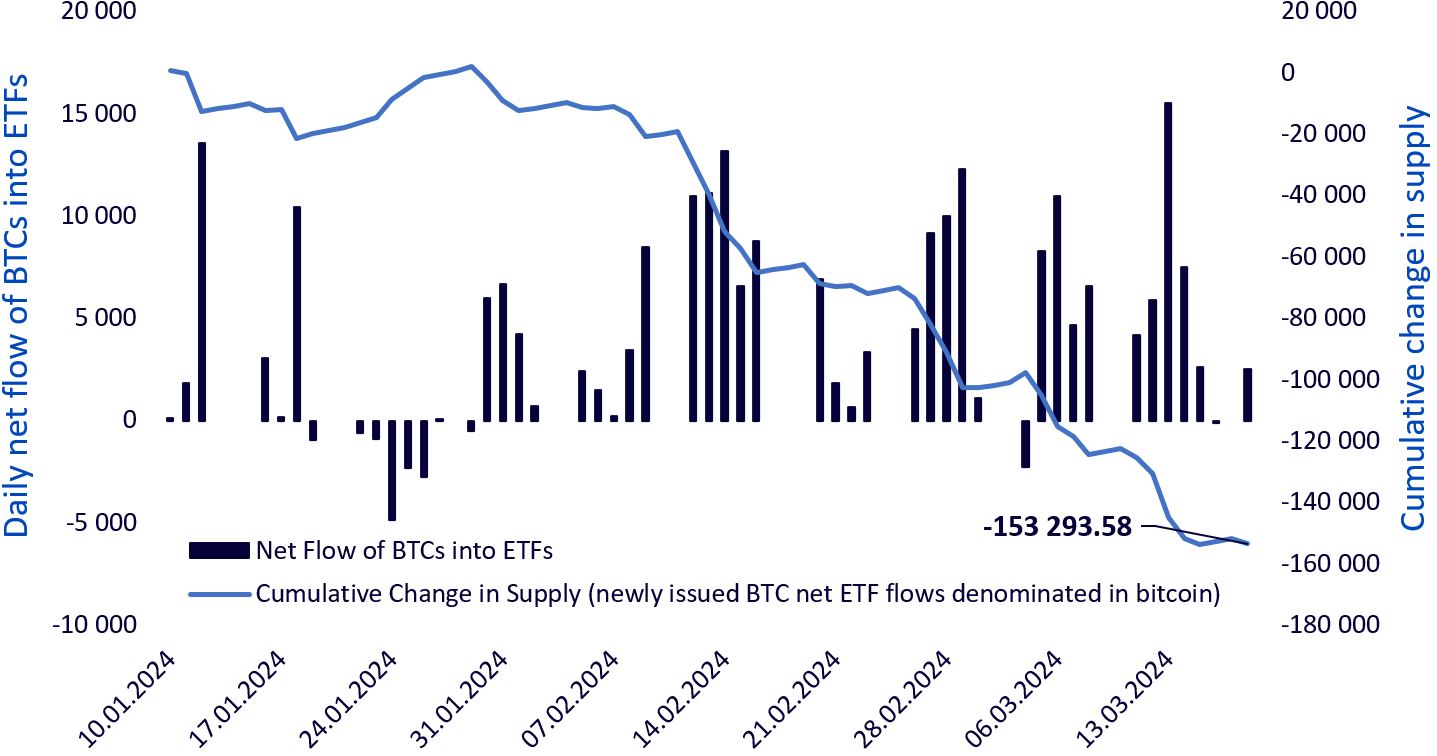

Aujourd’hui, un peu plus de deux mois après leur lancement, nous pouvons analyser l’évolution de l’offre et de la demande de Bitcoin, et déterminer si ces ETF ont exercé une influence notable.

L’illustration ci-dessous permet de formuler les affirmations suivantes:

- Les achats ont été supérieurs aux ventes: avant le lancement des ETF, parmi les hypothèses avancées figurait l’accessibilité de l’exposition à un plus large éventail d’investisseurs, notamment ceux qui ne pouvaient pas configurer leurs propres portefeuilles cryptographiques. Le flux net quotidien de BTC dans les ETF est résolument positif, indiquant un mouvement massif de BTC vers ces fonds. Il est à noter que de nombreux investisseurs opèrent au sein d’entreprises dont les instances de surveillance internes n’ont pas encore approuvé l’utilisation de ces produits.

- Les achats d’ETF ont surpassé l’émission de Bitcoins: les achats d’ETF Bitcoin ont surpassé la création de nouveaux Bitcoins d’environ 130’000 unités au cours de cette période. La transparence règne dans cet univers : nous pouvons suivre les achats d’ETF, les portefeuilles et la durée écoulée depuis le déplacement des unités individuelles.

Illustration 2: Demande d’ETF par rapport à l’émission de Bitcoins

Source : Dune Analytics, Glassnode, au 25 mars 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

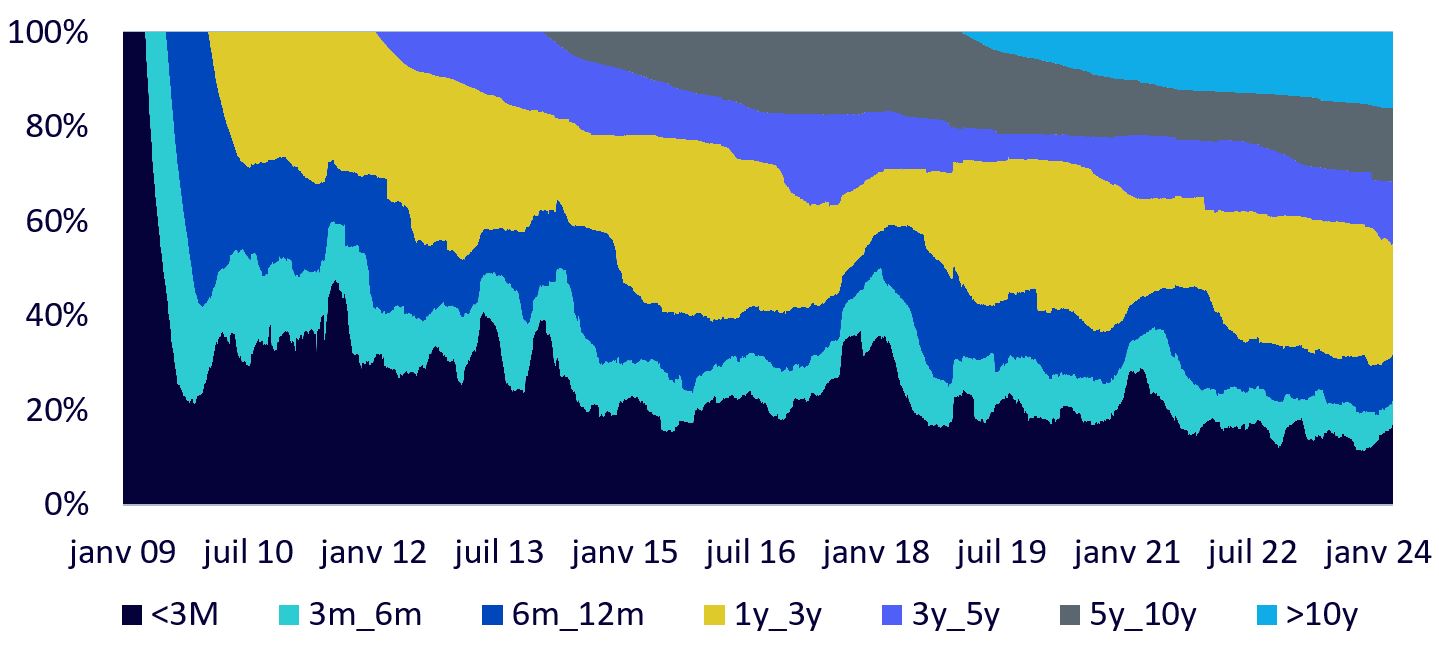

Cela ne sera peut-être pas toujours le cas et, bien que la valeur totale du marché du Bitcoin dépasse actuellement 1’000 milliards de dollars, il est important de noter que d’importants volumes de Bitcoins ne sont pas activement négociés. L’analyse des transactions sur la blockchain révèle que près de 30% des Bitcoins ont été transférés entre portefeuilles au cours de la dernière année, constituant ainsi l’offre active. Par conséquent, cela signifie que près de 70% de l’offre est restée inactive pendant cette période. Si cela suggère que l’argument en faveur de l’investissement dans le Bitcoin en tant que réserve de valeur à long terme ou «or numérique» commence à se concrétiser, cela pourrait indiquer que cette offre inactive de Bitcoins n’est «pas à vendre».

Illustration 3: Offre active de Bitcoins

Source: Glassnode, au 11 mars 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Le prochain halving sera-t-il à nouveau synonyme de performance positive?

Alors que les investisseurs poursuivent leur quête et affinent leurs méthodes pour élaborer des objectifs de prix, nous considérons qu’il est plus instructif de se concentrer sur l’offre et la demande. Si le Bitcoin constitue véritablement l’«or numérique», il est logique d’adopter une telle approche. A ce stade, il semble que la demande d’ETF soit forte et que les portefeuilles conservent leurs Bitcoins pendant une période prolongée. Cependant, nous savons également que le halving est imminent, ce qui réduira les nouvelles émissions. Chacun de ces éléments conduit à un resserrement de l’offre et à une augmentation potentielle de la demande grâce à la facilité d’accès introduite avec le lancement des ETF Bitcoin. Si la vague d’adoption mondiale se poursuit, tous les indicateurs suggèrent que le prochain cycle de halving générera de solides performances.