Nous pourrions nous rapprocher rapidement de la récession si la Fed devait reprendre sa politique de hausses de taux intempestives visant à terrasser l'inflation.

Le paradis - économique - sur terre se nomme «Grande Modération». Elle est née en 1980 et a été enterrée en 2008, lorsque la crise financière l'a transformée en «Grande Récession».

A choisir entre ces deux immensités, il ne fait pas de doute que la modération doit trouver plus d'avis favorables que la récession. Et pour cause: durant cette période faste de presque 30 ans, les grand agrégats économiques que sont la croissance, l'inflation, les taux d'intérêt et le taux de chômage ont connu une stabilité remarquable. La volatilité du cycle des affaires a été réduite à son strict minimum et le terme de «cycles conjoncturels» de pratiquement disparaître du vocabulaire des économistes. D'aucuns ont même vu la fin de l'histoire économique.

Pour savoir si nous avons des chances de connaître à nouveau la Grande Modération, il est bon de s'interroger sur les origines de cette dernière. La première explication mise en avant par la banque centrale américaine est celle de modifications structurelles de l'économie: la technologie, l'accroissement de la sophistication des marchés financiers, la déréglementation, ainsi que la globalisation auraient contribué à améliorer la capacité du système économique mondial d'absorber des chocs. A titre d'exemple, citons les améliorations dans la gestion des stocks – dont on oublie qu'ils constituent une variable importante et... volatile de la croissance économique – qu'a permis le recours accru à l'informatique par les entreprises. La deuxième explication – elle aussi avancée par la Réserve Fédérale, et ce n'est pas très surprenant – est celle de la meilleure maîtrise des banques centrales à piloter les politiques monétaires de manière à lisser les cycles conjoncturels. Enfin, troisième et dernière explication, nettement moins glorieuse: le hasard. Les chocs qu'a subie l'économie mondiale ont été plus rares et plus faibles dans leur ampleur durant la période qui a précédé la Grande Récession.

Une lecture critique de deux premiers facteurs susmentionnés me laisse un peu sceptique quant aux chances de revenir à la Grande Modération. Je ne tablerais en tous cas pas sur la sophistication accrue des marchés financiers: il suffit de se souvenir qu'à l'origine de la crise de 2008 on trouve ces instruments financiers beaucoup trop complexes à maîtriser qu'étaient les fameux CDO (Collateralized Debt Obligations ou obligations adossées à un actif) dans le cadre de la titrisation des crédits subprimes. Quant aux chances de réduire la volatilité des cycles conjoncturels avec la globalisation, je dirais qu'elles sont assez bonnes, mais la chaîne de production s'en trouve nettement plus fragilisée, comme en témoignent les graves problèmes qu'a connu l'économie mondiale avec les difficultés d'approvisionnement de la Chine qui ont fait suite à la pandémie.

Pour revenir à la modération, nous laisserons de côté la chance. A part espérer que les chocs soient à l'avenir moins brutaux et moins fréquents, je ne vois pas trop ce que l'on peut envisager.

La banque centrale américaine se plaît à dire qu'elle a un double mandat. Assurer le plein emploi d'une part, et viser la stabilité des prix. En réalité, elle a un troisième objectif: celui de veiller à ce que les taux d'intérêt à long-terme soient aussi faibles que possible. De ce troisième volet, la banque centrale américaine en parle nettement moins souvent et ce n'est sans doute pas un hasard: c'est principalement à travers des achats d'obligations gouvernementales que la Réserve fédérale peut atteindre cet objectif. La technique est connue surtout depuis que la banque centrale américaine a mis en place la politique de l'assouplissement quantitatif (QE), après la crise de 2008. Autant l'outil se justifie lorsque l'arme traditionnel des taux courts ne peut plus être utilisée parce qu'ils ont atteint leur plancher, autant il ne paraît pas approprié lorsque nous ne sommes pas dans cette situation, attendu que la politique monétaire devient alors subordonnée au gouvernement pour monétiser le service de sa dette publique, voire carrément la dette tout court.

Mais passons. Ce qui compte à mes yeux, c'est que la banque centrale américaine place l'objectif du plein emploi avant celui de la stabilité des prix. Ici aussi, ce n'est pas par hasard. Toutes les autres banques centrales au monde mettent plutôt l'inflation en haut de la liste de leurs objectifs.

Il y aurait donc un biais «colombe» à la Fed, celui qui consiste à baisser les taux d'intérêt dès que l'on peut et ne les monter que si vraiment on le doit...? J'aimerais beaucoup le croire mais ... j'en doute un peu depuis les commentaires du président de la Fed la semaine dernière qui ont fait suite à la - sage - décision d'opérer une pause dans les hausses répétées qu'a connu le taux directeur de la banque centrale. Elle souligne d'une part que la politique future se fera en fonction des statistiques économiques concernant la croissance et l'inflation, ce qui paraît tout à fait raisonnable. Je peine par contre à comprendre pourquoi le Président de la Fed se plaît à mentionner d'ores et déjà que de nouvelles hausses des taux sont très probables: n'est-ce pas en contradiction avec l'idée de soumettre cette décision à l'aune des futures données macro-économiques?

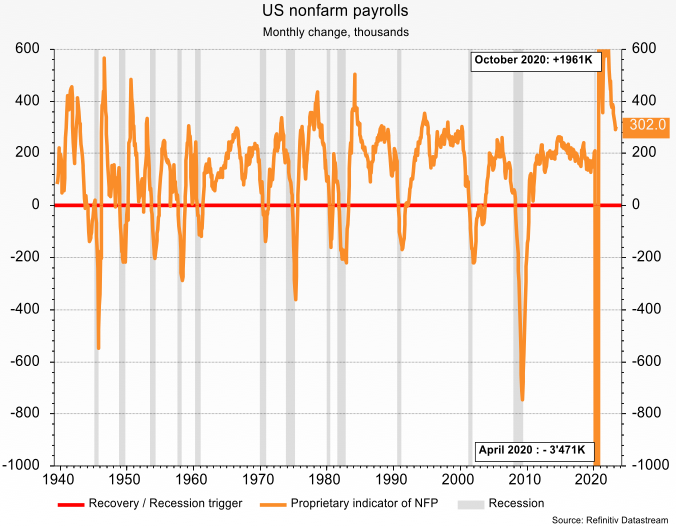

Pour quantifier le danger de récession aux Etats-Unis, j'ai développé un indicateur basé sur les statistiques mensuelles de l'emploi et ce, depuis 1940! Historiquement, chaque fois que cet indicateur est tombé à zéro, une récession (indiquée dans le graphique par les barres verticales en grisé) s'en est suivie. Nous en sommes encore loin aujourd'hui mais ... nous pourrions nous en rapprocher rapidement si la Fed devait reprendre sa politique de hausses de taux intempestives visant à terrasser l'inflation.

Assurément, le danger que la Réserve Fédérale «sur-tue» l'inflation n'est pas mort. La Grande Modération... ce n'est pas pour demain!