Alors que la reprise se poursuit, se pose la question de ce qui constitue une trajectoire durable.

Les données économiques s’emballent, les prix des matières premières s’envolent et les marchés se préparent à une inflation annuelle des prix à la consommation aux Etats-Unis qui pourrait dépasser les 3,5%. Pourtant, les marchés obligataires restent peu réactifs. Même face à l’effervescence médiatique provoquée par les déclarations de la secrétaire au Trésor Janet Yellen sur la possibilité d’un relèvement des taux, les rendements des bons à 10 ans du Trésor américain n’ont pas fait un pli.

Pendant ce temps, l’une des saisons de bénéfices les plus impressionnantes de la décennie est passée largement inaperçue en bourse. Près de 9 rapports d’entreprises sur 10 publiés jusqu’à présent ont largement dépassé les attentes, avec une croissance annuelle des bénéfices supérieure à 45%, soit près du double des estimations du mois dernier. Or, le S&P500 est resté largement stable.

que l’on ne peut pas s’attendre à une amélioration infinie des indicateurs économiques.

Faudrait-il désormais s’inquiéter de tout signe indiquant que cette économie en plein essor serait en train d’atteindre son apogée? Les chiffres du chômage de la semaine dernière, bien que décevants, ne sont probablement pas aussi mauvais qu’ils le paraissent. Mais ils constituent un rappel certain que l’on ne peut pas s’attendre à une amélioration infinie des indicateurs économiques.

Alors que les bonnes nouvelles continuent d’arriver, les investisseurs ne semblent pour l’heure pas suffisamment inquiets pour vendre leurs actifs risqués. Peu d’entre eux, en revanche, semblent vouloir courir le risque d’en acheter sans une meilleure compréhension des perspectives de croissance à long terme. Il s’agira pour cela de savoir lire le prochain budget de l’administration Biden, et de procéder à des tests de résistance pour chaque modèle d’affaires des titres en portefeuille.

Les investisseurs restent naturellement sur leur garde en matière de valorisations, même si les ratios cours/bénéfices ont chuté autour de 20 dans un contexte de prévisions des bénéfices orientées à la hausse. Les rendements obligataires restent plafonnés pour le moment, les investisseurs estimant qu’un rendement de 1,6% sur les bons du Trésor américain reste une bonne affaire, au vu des rendements nuls des emprunts d’Etats japonais ou des rendements toujours négatifs des Bunds allemands.

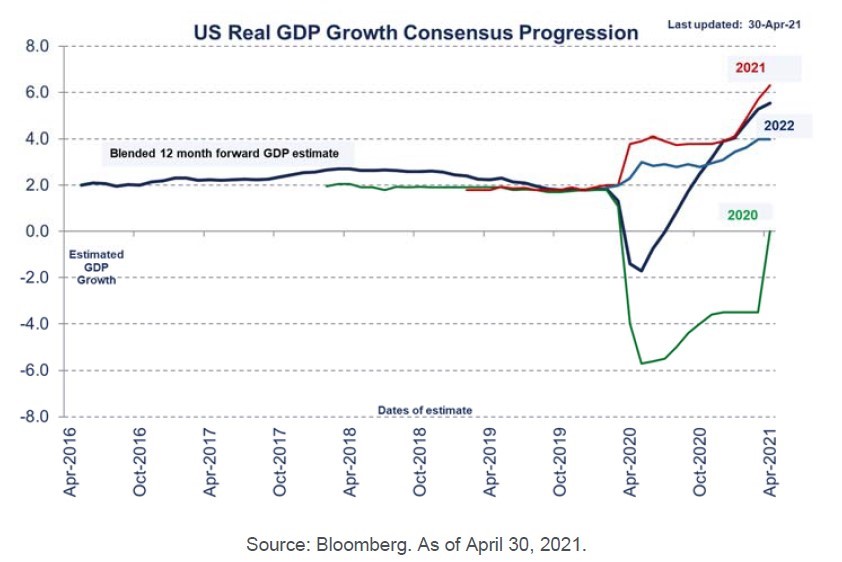

Mais la question plus générale qui se profile à l’horizon concerne les taux de croissance durables, et le niveau auquel ces derniers vont se stabiliser. Même à 60,7, l’indice des directeurs d’achat dans le secteur manufacturier établi par l’Institute for Supply Management (ISM) ne satisfait pas, parce qu’en baisse par rapport au pic du mois précédent. Si une analyse circonscrite paraît peu impressionnante, gardons à l’esprit que la Fed d’Atlanta prévoit désormais une croissance du PIB de 13,6% pour le deuxième trimestre. Cependant, rares sont ceux qui tablent sur une progression plus forte au troisième trimestre.

par le consensus cette année, le risque est qu’elle décélère l’année prochaine.

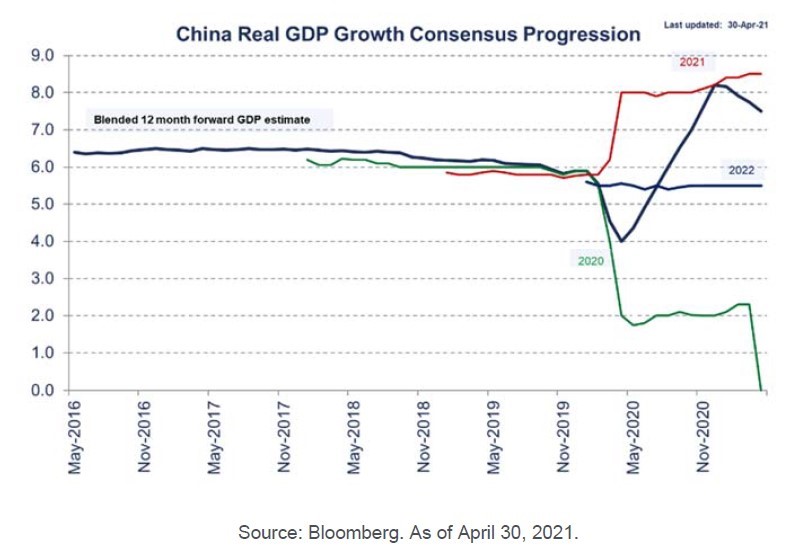

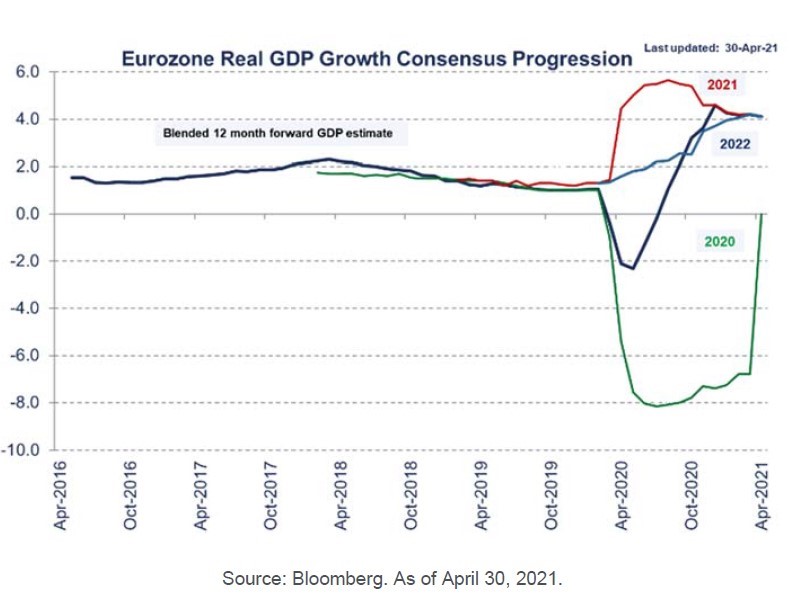

Même si la reprise fulgurante de la Chine se traduit par une croissance supérieure à 8% cette année, comme l’indiquent les estimations, ce sont les mêmes prévisionnistes qui envisagent une décélération tout aussi rapide de cette croissance en 2022, à moins de 6%. Les taux de croissance européens devraient parvenir à rattraper ceux des Etats-Unis, l’accélération des campagnes de vaccination permettant des réouvertures concomitantes à la saison touristique estivale. Mais, si la croissance de la zone euro atteint les 4% ou plus attendus par le consensus cette année, le risque est qu’elle décélère l’année prochaine.

D’une certaine manière, ce trimestre est l'image inverse de la période noire du deuxième trimestre 2020. A l’époque, les chiffres étaient si mauvais et les perspectives si sombres que les gérants ne faisaient même plus semblant de savoir où aller. Les résultats servaient plus à constater les dégâts qu’à servir de base à des estimations du potentiel des bénéfices à plus long terme.

Si la situation était alors trop mauvaise pour durer, elle est aujourd’hui bien trop belle. Cela rend la tâche des analystes compliquée, qu’il s’agisse pour eux d’évaluer les risques de crédit ou de fixer des cours cibles.

Une grande part de cette incertitude provient de la décision de l’administration Biden de dépenser plus de 4'000 milliards de dollars dans les infrastructures, l’éducation et les allocations familiales. Il est difficile d’imaginer que de telles sommes ne favorisent pas la reprise économique, et ce même si elles s’accompagnent d’une augmentation des impôts sur le revenu et les entreprises. Mais cet impact sera probablement différencié, réparti sur la durée et déterminé par les déductions et exclusions inhérentes à tout nouveau projet de loi concernant les impôts.

d’affaires qui émergent alors que les effets de la crise s’estompent.

Le soutien fiscal prévu pour l’année prochaine en Europe paraît plus important, mais il s’agira encore de voir quel impact réel pourront avoir les grands projets de financement dans les activités écologiques et de numérisation des économies. La Chine, dans le cadre de son 14e plan quinquennal, prévoit aussi de grandes campagnes de financement. Il appartiendra aux investisseurs de décider d’où viendront les opportunités.

Investir de manière prudente exige également une évaluation des différents modèles d’affaires qui émergent alors que les effets de la crise s’estompent. A quoi ressembleront les nouveaux profils de la demande durable, une fois l’enthousiasme estival retombé? Quelles entreprises auront une capacité de fixation de prix suffisante pour pouvoir amortir la hausse des coûts des intrants, et quelles entreprises verront leurs marges se resserrer? Et dans quels secteurs les nouvelles technologies qui vont de l’apprentissage automatique à la technologie des chaînes de blocs vont-elles commencer à éroder ce qui constituait autrefois des sources de revenus fiables?

L’économie mondiale continue de se redresser à un rythme stupéfiant, et la dynamique actuelle devrait se maintenir en tout cas jusqu’à l’automne, voire jusqu’à l’année prochaine. Mais tôt ou tard, la loi de la pesanteur reprendra ses droits. Toute la question est de savoir où et quand.