Pour pouvoir croître en Suisse plutôt qu’à l’étranger, la gestion de fortune a besoin d’un accord avec l’Union européenne.

Depuis des années, l’accès au marché européen et donc de bonnes relations avec l’Union européenne (UE) demeurent des priorités stratégiques pour l’ABPS et la gestion de fortune en tant qu’industrie d’exportation. Mais avant de pouvoir négocier quoi que ce soit avec l’UE, celle-ci insiste pour régler certaines questions institutionnelles. Si l’on peut traiter celles-ci séparément dans chaque accord d’accès au marché, comme le propose le Conseil fédéral, tant mieux. L’important est d’aller de l’avant sans attendre.

La question se pose de savoir quels seraient les domaines concernés par ces potentiels accords sectoriels. Notre gouvernement a mentionné l'électricité, la sécurité alimentaire, ainsi que la recherche, la santé et l'éducation, mais pas les services bancaires transfrontaliers. Or ceux-ci pourraient facilement faire l’objet d’un accord, car les banques qui servent aujourd’hui des clients européens doivent déjà respecter la réglementation européenne applicable à ces clients.

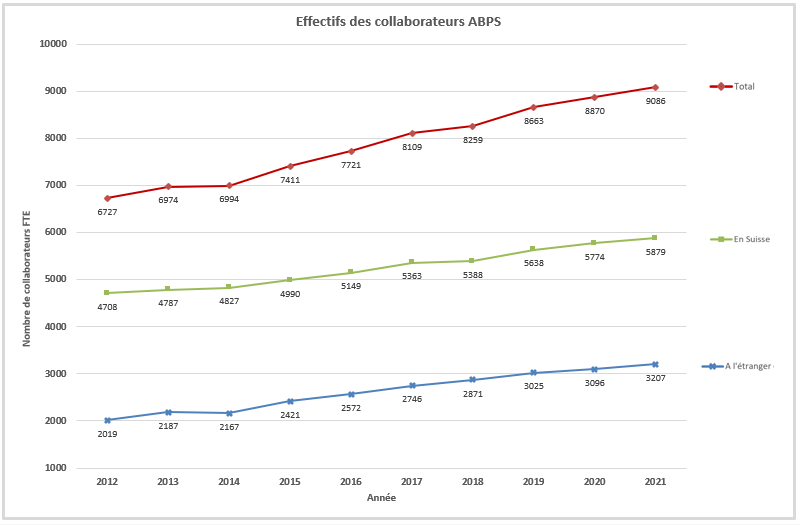

Pour les banques qui pratiquent la gestion de fortune, pouvoir servir leurs clients depuis la Suisse et leur offrir des produits financiers à travers les frontières est nécessaire afin de créer des emplois en Suisse plutôt qu’à l’étranger. En effet, une grande partie de leurs clients sont domiciliés à l’étranger, notamment dans l’UE, d’où proviennent environ 40% des avoirs privés transfrontaliers déposés en Suisse. Le développement des effectifs des banques privées montre l’importance de l’accès au marché: au cours des dix dernières années, le nombre de collaborateurs a augmenté d’environ 25% en Suisse, et de 60% à l’étranger (voir le tableau ci-dessous). Pour chaque poste créé en Suisse, un autre a été créé dans un autre pays. Pourtant, cela n’est pas une fatalité!

Sans accès au marché, les banques suisses sont forcées de développer leurs activités à l’étranger, ce qui a pour conséquence la disparition d’une grande partie de la valeur ajoutée, des recettes fiscales et des emplois en Suisse. Accéder aux marchés étrangers par l’intermédiaire de filiales est une option, mais elle est coûteuse. Pouvoir travailler depuis la Suisse, où se trouve l’essentiel des ressources des banques, est de loin préférable. On comprend dès lors pourquoi l’accès au marché est un élément essentiel pour garantir la bonne santé de l’emploi bancaire en Suisse.

Or cet accès, déjà limité, est menacé par un développement du droit européen. Dans la «Capital Requirement Directive» (CRD6), la Commission européenne voudrait introduire l’exigence d’une succursale pour tous les «Banking services»; ce qui pourrait ensuite aussi concerner les «Investments services» au sens de MiFID. Une telle exigence semble viser le Royaume-Uni, mais elle détériorerait aussi la situation actuelle pour la Suisse. En effet, les régimes nationaux comme la «Freistellung» allemande ou l'équivalence pour les clients professionnels per se au Luxembourg ne seraient plus valables.

Il est donc d’autant plus urgent de trouver un accord avec l’UE pour que les banques suisses qui le souhaitent puissent fournir leurs services au sein de l’UE, charge à elles de respecter certaines règles de droit européen et d’être soumis à une supervision européenne, de préférence de la part d’une autorité unique.