Graphique de la semaine de NN IP. NN IP a développé une méthode qui reflète bien la valeur ajoutée du gestionnaire d'actifs.

Les compagnies d’assurance, l’une des plus grandes catégories d’investisseurs institutionnels, maintiennent un modèle commercial qui impose un ensemble unique d’exigences à leurs gestionnaires d’actifs. Le style d’investissement «buy-and-maintain» accompagné de restrictions axées sur le bilan ne se prête pas à l’étalonnage standard par lequel la performance et la valeur ajoutée des gestionnaires d’investissement sont normalement évaluées.

Les bilans des assureurs présentent de nombreuses complexités qui se répercutent sur la gestion de leurs actifs. Ces complexités nécessitent une approche «acheter et maintenir» et le respect d’un large éventail de restrictions d’investissement, de considérations comptables et d’objectifs réglementaires. Par conséquent, les comparaisons de la performance du portefeuille avec des indices de référence standard ont une utilité limitée pour évaluer la valeur ajoutée des gestionnaires de portefeuille supervisant les mandats d’investissement. Comment, alors, l’assureur peut-il objectivement déterminer si son gestionnaire d’actifs fait du bon travail?

NN IP a développé une méthode qui vise à bien calculer la valeur ajoutée du gérant de portefeuille conscient des contraintes pertinentes. Elle décompose les indices publiquement disponibles en tranches de notation et/ou de maturité, cartographie le portefeuille en fonction des caractéristiques de ces cohortes. Les métriques qui en résultent sont intuitives et utiles, mais présentent une certaine complexité opérationnelle.

La mesure de la performance comporte deux composantes: la génération de capital pour évaluer les rendements et les pertes comme mesure du risque. Pour les rendements, nous établissons le spread de crédit du portefeuille par rapport à l’indice de référence; pour le risque, nous comparons les pertes réalisées aux pertes attendues. Ces éléments sont au cœur du mandat d’un gestionnaire de portefeuille, qui est d’obtenir des rendements de placement supérieurs et d’éviter les pertes sur créances.

Un gestionnaire de portefeuille cherche à minimiser la perte attendue d’un portefeuille résultant de défauts ou de ventes motivées par le crédit; c’est-à-dire des ventes préventives visant à éviter les défauts de paiement. Notre méthode évalue l’impact de tels événements pour l’univers d’investissement concerné et le compare aux pertes attendues du portefeuille telles qu’évaluées par une grande agence de notation.

Pour les ventes axées sur le crédit, le spread au moment de l’achat et le spread à la date de vente sont utilisés pour calculer la perte principale. Nous utilisons l’écart plutôt que l’évolution des prix, car l’incidence des taux d’intérêt sur les prix devrait être compensée par une variation correspondante de la valeur des passifs. Pour un actif en défaut, nous utilisons la valeur recouvrée, ce qui peut introduire une complexité de calcul car le recouvrement du produit de l’actif peut prendre un certain temps, en particulier si le défaut est suivi d’une restructuration complexe.

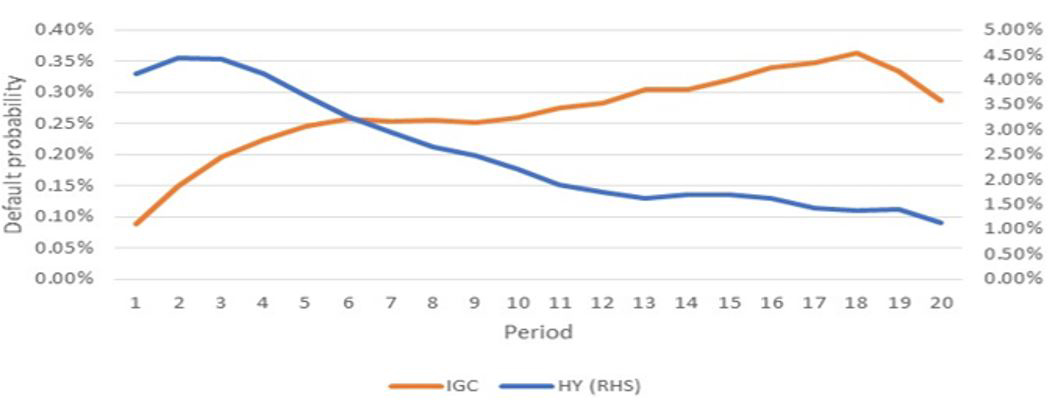

La perte réalisée est ensuite comparée à la perte attendue, en utilisant deux méthodes. La première méthode calcule la perte attendue en utilisant les matrices de défaut cumulé à long terme des agences de notation, la période de détention des obligations et la notation des obligations. Cela pourrait être considéré comme la méthode la plus appropriée pour un portefeuille «buy and hold» compte tenu de sa nature à long terme; un gérant doit donc être évalué à travers un cycle économique complet. Un environnement de crédit favorable comme celui de ces dernières années flattera très probablement le gestionnaire par rapport aux taux de défaut attendus à long terme. Le graphique de la semaine montre comment les taux de défaut attendus changent au fil du temps pour les obligations notées plus élevées (augmentation) par rapport aux obligations notées plus faibles (diminution), soulignant l’importance d’intégrer la période de détention dans l’évaluation.

Les assureurs ont des bilans complexes et exigent souvent des portefeuilles sur mesure de leurs gestionnaires d’actifs. Ces programmes d’investissement sur mesure à faible taux de rotation rendent difficile l’évaluation objective de la performance des gestionnaires. En choisissant une métrique d’évaluation, les assureurs doivent donc faire un compromis entre praticité et complexité. Bien qu’opérationnellement plus complexe à mettre en place, la méthode NN IP offre des résultats intuitifs qui reflètent bien la valeur ajoutée de l’asset manager. Nous pensons donc qu’il s’agit d’une alternative appropriée à l’utilisation d’indices de référence standard, qui sont simples à mettre en œuvre mais ne fournissent pas les informations dont l’assureur a besoin pour évaluer correctement la performance des investissements.