En évoquant une éventuelle hausse des taux directeurs, Janet Yellen, Secrétaire au Trésor, a rappelé ces risques au bon souvenir des investisseurs.

Les risques de surchauffe de l'économie américaine ont été mis en évidence il y a des mois, mais il était alors difficile d'évaluer si le marché estimait effectivement que c'était possible. En évoquant une éventuelle hausse des taux directeurs, Janet Yellen, Secrétaire au Trésor, a rappelé ces risques au bon souvenir des investisseurs.

Les rendements des bons du Trésor américain se sont tendus depuis novembre dernier, reflétant à la fois une hausse des anticipations d'inflation et des rendements réels. La hausse des anticipations d'inflation corrigeait pour l’essentiel leur impressionnant reflux pendant le confinement. Une grande partie de leur hausse récente s’observe à un horizon d’un an, c’est-à-dire une période où les restrictions sanitaires vont disparaître aux Etats-Unis alors que l'offre restera toujours contrainte. Les anticipations à plus long terme (inflation à 5 ans dans 5 ans) restent inférieures aux niveaux de 2018.

Les rendements réels ont également progressé, reflétant d'une part des prévisions de croissance plus élevées grâce non seulement aux vaccins, mais aussi à des mesures de relance budgétaire, et d’autre part, des anticipations d'un resserrement de la politique monétaire. Le marché est allé jusqu’à intégrer au moins deux hausses de 25 pb d'ici deux ans.

La Réserve fédérale américaine (Fed) a tenté de signaler que ces anticipations étaient excessives. Elle a répété que les perspectives inflationnistes ne l’inquiétaient pas et qu'elle ne commencerait pas à réduire ses achats d'actifs (assouplissement quantitatif), et encore moins à envisager une hausse des taux directeurs tant que le plein-emploi ne serait pas atteint et que l'inflation constatée ne serait pas durablement supérieure à 2%. Cette message semble avoir finalement été reçu en avril, comme l’atteste le reflux des anticipations de remontée des taux directeurs et des rendements nominaux des bons du Trésor.

Les propos de Janet Yellen ont en partie inversé cette tendance. Contrairement à ce que répète Jerome Powell, le Président de la Fed, elle a suggéré qu’il faudrait peut-être augmenter les taux directeurs pour éviter une surchauffe. Cette déclaration est en ligne avec l’attitude qu’a adoptée Janet Yellen lorsqu’elle dirigeait la Fed et avait remonté les taux des fonds fédéraux pour compenser l'impact des baisses d'impôts décidées par Donald Trump.

Le marché a réagi de manière prévisible, les anticipations de hausse des taux directeurs et de l’inflation ayant augmenté (cf. graphique 1). Sur les marchés actions, le style Value a surperformé le style «croissance».

.jpg)

Une inflation plus élevée que prévu, même si elle n’équivaut pas à une surchauffe, reste l'un des principaux risques pour les marchés actions à court terme. Contrairement au début de l'année, lorsque la hausse des taux réels s'est accompagnée d'une hausse des prévisions de croissance (et donc d'une amélioration des perspectives bénéficiaires), une hausse des taux directeurs pour contenir l'inflation ne ferait qu’augmenter le taux d'actualisation sans que les bénéfices ne s’accroissent grâce à une plus forte croissance économique.

Le rapport sur l’emploi qui sera publié le 7 mai apportera un éclairage sur la pertinence à s’interroger sur le risque de surchauffe.

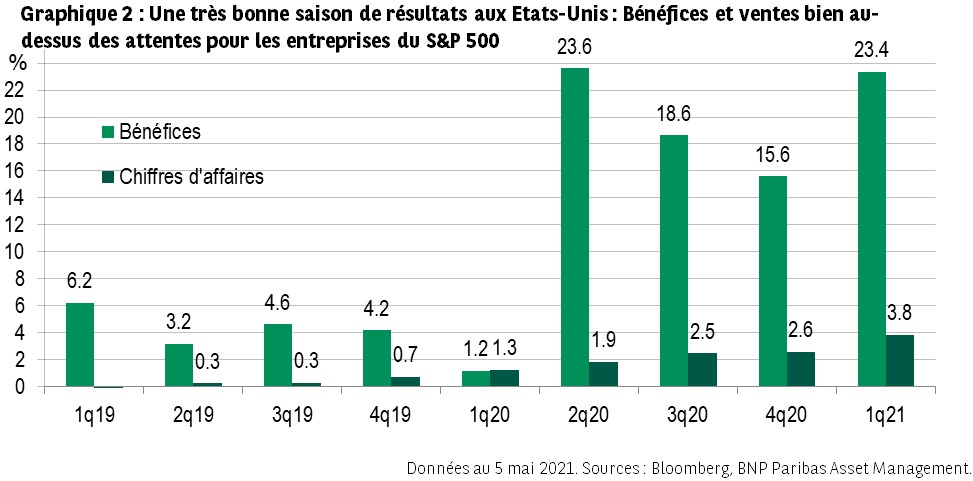

Après trois saisons de publications des résultats des entreprises où les bénéfices étaient ressortis nettement au-dessus des attentes, on aurait pu imaginer que les analystes financiers auraient revu leurs prévisions en conséquence.

C'est peut-être le cas, mais les entreprises du S&P 500 ont encore largement dépassé les attentes. Seulement 12% d’entre elles n’y sont pas parvenues et les surprises positives sur les bénéfices sont très élevées (23,4%). L’écart entre prévisions et réalisations est moins impressionnant sur les ventes (3,8%) mais reste élevé par rapport à ce qui est constaté habituellement (voir graphique 2).

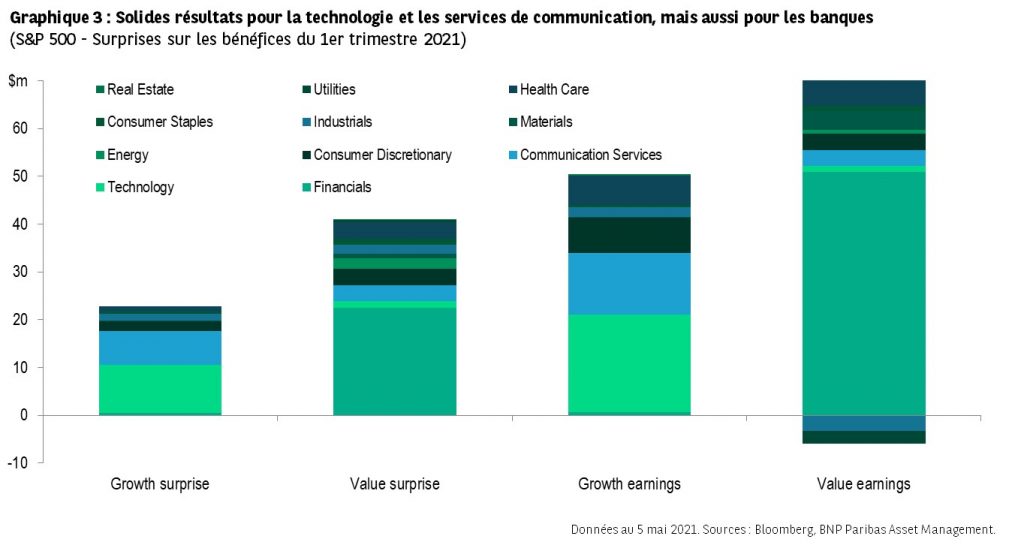

Ce qui est peut-être plus inhabituel pour ces résultats trimestriels, c'est la composition des surprises sur les bénéfices et des écarts par rapport aux attentes. Assez logiquement, les sociétés de technologie et de services de communication ont affiché une forte croissance de leurs bénéfices en glissement annuel et ont facilement dépassé les prévisions des analystes. Contre toute attente, il en va de même pour les entreprises Value, notamment les banques (cf. graphique 3).

Il y a un an, lors du confinement, les banques avaient dû passer de très lourdes provisions afin de faire face au risque de non-remboursement de crédits aux entreprises et aux particuliers. Grâce au soutien massif des gouvernements et des banques centrales, ces pertes ne se sont pas matérialisées autant qu’on le craignait et les banques ont pu procéder à d’importantes reprises de provisions qui ont soutenu leurs profits.

La hausse des prix des matières premières et la remontée des taux sont d'autres facteurs qui devraient soutenir les bénéfices des entreprises Value dans les trimestres à venir.