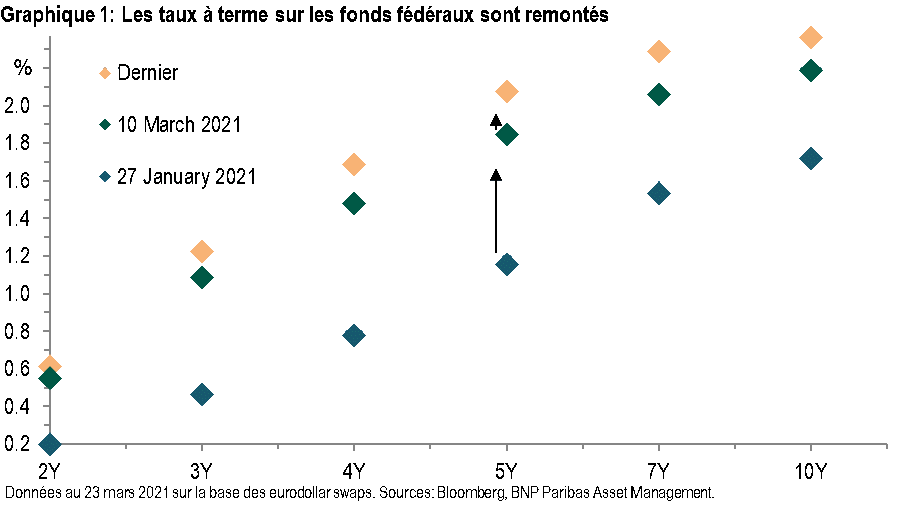

Le message est, en résumé, que les marchés à terme surestiment nettement l’ampleur et la vitesse de la remontée des fonds fédéraux.

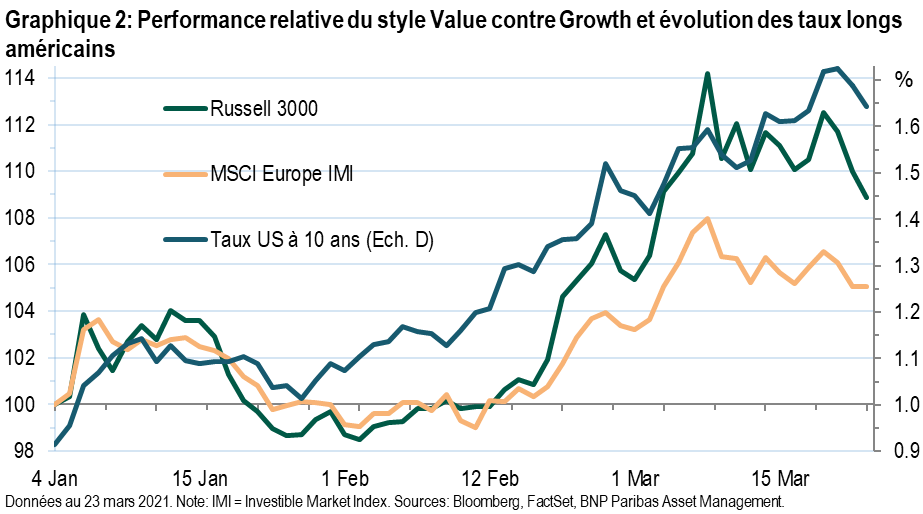

La hausse des rendements des bons du Trésor américain a été en partie corrigée ces derniers jours alors que le rendement du T-note US à 10 ans avait ponctuellement touché 1,75% le 18 mars. Cette détente s'explique principalement par le recul des taux réels, les anticipations d'inflation étant globalement stables. Il y a également eu un revirement dans la récente surperformance du style Value par rapport au style Croissance.

Ce changement de tendance des taux longs américains s'est produit lorsque la Réserve fédérale (Fed) a indiqué qu'elle n’était pas préoccupée par la hausse des rendements, qui reflète une croissance économique plus forte (donc des rendements réels plus élevés) ainsi qu'une hausse des anticipations d'inflation (c’est-à-dire exactement ce que la Fed cherche à provoquer).

Toutefois, les anticipations d'une hausse des taux directeurs aux États-Unis sont moins du goût de la Fed. Le message est, en résumé, que les marchés à terme surestiment nettement l’ampleur et la vitesse de la remontée des fonds fédéraux. Le «dot plot», graphique qui fait apparaître les niveaux du taux des fonds fédéraux jugés «appropriés» par les membres du FOMC (Comité de politique monétaire) ne fait pas apparaître de remontée avant fin 2023. Seuls sept des 18 membres prévoient une hausse des taux directeurs d'ici 2023.

Le marché a réagi de manière inattendue: au lieu de baisser, les anticipations de hausse des taux ont augmenté (cf. graphique 1). Cette décision reflète peut-être le scepticisme du marché quant à la capacité de la Fed à ne pas resserrer sa politique lorsque l’inflation totale augmentera cet été.

Ce revirement des rendements américains s'est traduit par une sous-performance des valeurs décotées (Value) américaines par rapport aux valeurs de croissance (Growth) comme l’illustre le graphique 2 ci-dessous. Les actions Value européennes ont mieux résisté car leur rebond avait été moins fort.

Contrairement à la Fed, peu préoccupée par la hausse des taux longs américains, la BCE a augmenté ses achats de titres pour limiter les tensions sur les taux longs de la zone euro.

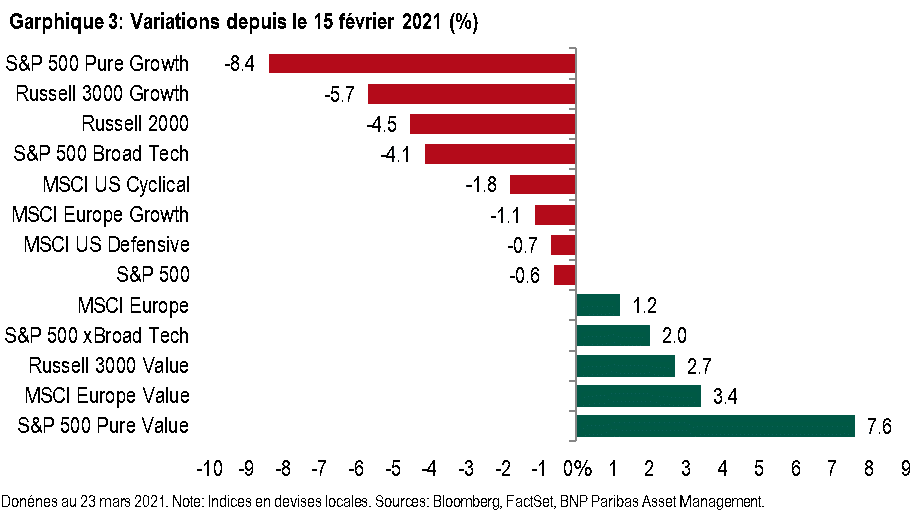

La dynamique clé pour les marchés actions reste la rotation entre croissance et valeur, plutôt que des valeurs défensives vers les cycliques, voire des grandes capitalisations vers les petites capitalisations. Depuis le 15 février, date du début de l’actuelle remontée des taux longs américains, les indices de croissance ont nettement sous-performé les indices de valeur.

Les actions européennes sont parvenues à surperformer les actions américaines malgré la divergence croissante des prévisions de croissance entre les deux régions. Cette surperformance reflète la résistance des valeurs de croissance européennes où ce segment est moins exposé au secteur technologique sensible aux variations de taux d'intérêt (cf. graphique 3).

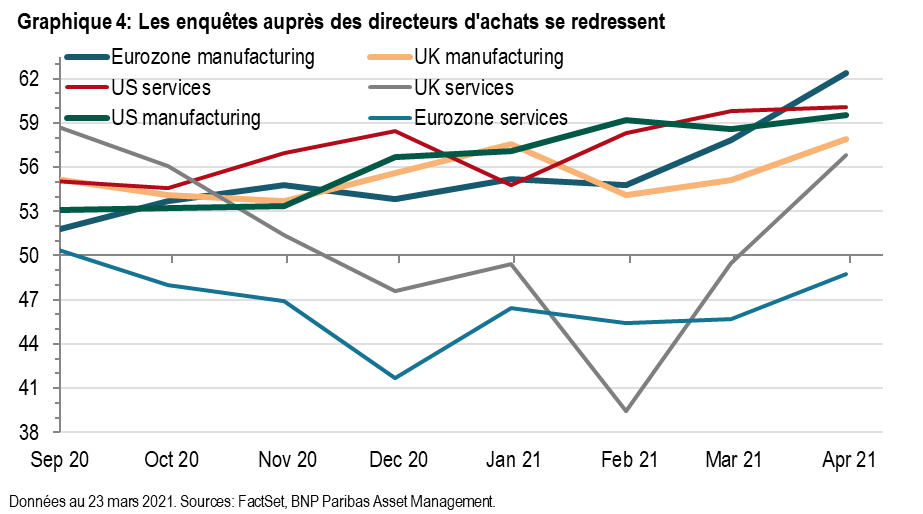

Les indicateurs économiques se sont généralement révélés meilleurs que prévu, en particulier les estimations préliminaires des enquêtes auprès des directeurs d'achat pour mars. Les PMI du secteur manufacturier sont solides depuis plusieurs mois maintenant, car les mesures de confinement n'ont pas empêché les consommateurs d'acheter des biens via internet - des biens qui doivent être fabriqués. À l'exception des États-Unis, cependant, les PMI du secteur des services traduisaient une contraction de l’activité dans le secteur.

Les données préliminaires montrent que l'économie britannique a recommencé à croître, même si la zone euro est toujours à la traîne (voir graphique 4). A court terme, cet indicateur devrait rester dégradé pour la zone euro dans la mesure où de nombreux pays renforcent les restrictions face à la troisième vague de l’épidémie. Les perspectives à moyen terme restent toutefois favorables. Les campagnes de vaccination devraient finalement permettre aux pays ‘en finir avec les mesures de confinement.

Le recul des ventes au détail en février (-3,3% hors automobiles et carburant) a surpris à la baisse. Il est survenu après une révision à la hausse des ventes en janvier (de 6,1% à 8,5%) en janvier.

Il est possible que les chèques d’aides directes aux ménages soient en partie épargnés (et investis dans les actions) plutôt que dépensés.

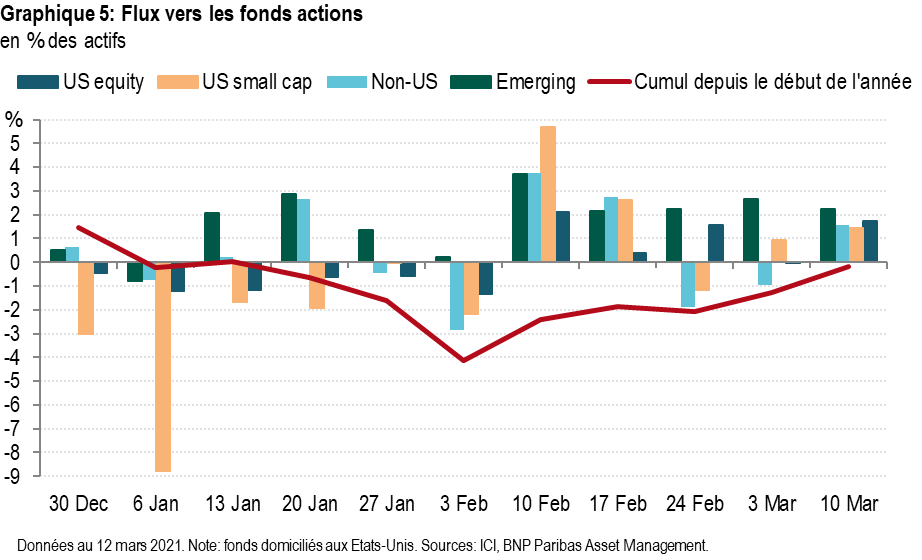

Ces dernières semaines, les flux de capitaux ont été positifs pour la plupart des régions, même s'ils ont, dans une certaine mesure, corrigé les sorties de capitaux observées au début de l'année (cf. graphique 5). Les flux de la dernière semaine ont été notables dans la mesure où c'était la première semaine depuis près d'un an où les fonds d'actions ont enregistré des entrées de capitaux et les fonds obligataires des sorties de capitaux.