Alors que les marchés boursiers ont intégré la hausse des bénéfices et une liquidité abondante, de meilleurs points d'entrée sur les marchés actions devraient se présenter.

Le fort rebond des actions observé fin 2020 s'est prolongé en janvier. Toutefois, les investisseurs sont en train de réexaminer les valorisations des actifs risqués face aux mutations du coronavirus et aux problèmes logistiques dans la fabrication ou la distribution de vaccins qui menacent de retarder la reprise économique. Nous sommes neutres sur les actions en attendant des points d'entrée plus favorables.

La réussite dans la lutte contre l’épidémie de COVID-19 sera l’élément-clé de la croissance économique en 2021. Au cours de la dernière semaine, la propagation de trois variants différents du virus à travers l'Europe a contraint les gouvernements à imposer ou à étendre des restrictions. Ces nouvelles limitations à la mobilité ainsi que les annonces des laboratoires indiquant qu’ils ne pourront livrer les vaccins comme prévu font peser un risque baissier sur le rebond économique attendu.

Impact économique des nouvelles mesures de confinement

En actualisant le 26 janvier ses prévisions, le Fonds monétaire international a scindé les perspectives économiques du monde entier en trois grands groupes:

- La Chine et les Etats-Unis, où le FMI prévoit le retour rapide de l’activité au niveau qui prévalait avant la crise. Dans le cas de la Chine, cela s'explique par le contrôle de la pandémie. Les États-Unis ont eu du mal à contenir le virus -qui continue de se propager à un rythme inquiétant- mais les mesures de relance budgétaire envisagées sont beaucoup plus importantes que partout ailleurs. Cette approche est validée par le FMI.

- Les autres économies développées, où le ralentissement économique est plus grave et la reprise plus lente. L’Allemagne, où le gouvernement vient d’abaisser la prévision officielle de croissance pour 2021 de 4,4% à 3%, appartient à ce groupe intermédiaire. Un plus grand soutien des politiques économiques pourrait améliorer leur situation.

- Les économies émergentes à l'exception de la Chine. Ces pays ont été les plus durement touchés selon le FMI et subiront les dommages les plus durables de la crise. Le contrôle de l’épidémie n’y est pas aussi efficace qu'en Chine. Par ailleurs, les pays exportateurs de pétrole et les économies qui reposent sur le tourisme ont été particulièrement touchés.

Le PIB américain du quatrième trimestre 2020 a été publié ce jeudi; le département du Commerce annonce une croissance de 4% par rapport au trimestre précédent (en rythme annualisé). Les données «en temps réel» font apparaître un effet négatif sur l’activité à court terme des restrictions liées à l’épidémie et le premier trimestre devrait être le point bas de la croissance en 2021. Aux Etats-Unis, comme ailleurs, les risques sur la croissance du PIB au premier trimestre sont baissiers en cas d’aggravation de l’épidémie conduisant à de nouvelles restrictions ou si les problèmes logistiques sur la vaccination s’avèrent plus durables.

Aux Etats-Unis, le FOMC, comité de politique monétaire de la Fed, se réunit cette semaine et devrait renforcer l'engagement en faveur d'une politique accommodante et repousser clairement les spéculations d'une réduction des achats d’actifs fin 2021. Les risques à court terme pesant sur les perspectives et les conséquences économiques de long terme de la crise réduisent la probabilité d'un tel «tapering» en 2021. Ce n'est qu'en 2022 que la Réserve fédérale devrait commencer à considérer que des «progrès supplémentaires substantiels ont été accomplis vers les objectifs de plein emploi et de stabilité des prix» et envisager par la suite une réduction progressive de ses achats d’actifs.

La semaine dernière, la Banque centrale européenne (BCE) a de nouveau souligné l'importance maintenir des conditions financières favorables. Compte tenu des risques baissiers pesant sur les perspectives économiques, il semble peu probable que le Conseil des gouverneurs de la BCE annonce un changement significatif de politique monétaire.

Le soutien des élus républicains au plan d'aide de 1’900 milliards de dollars présenté par l'administration Biden s'estompe et il est probable que le total sera réduit à 1’000 milliards environ. Il semble possible d'obtenir un accord d'ici la mi-mars malgré les négociations au Sénat sur les modalités de ce plan et l'imminence du procès en destitution de Donald Trump.

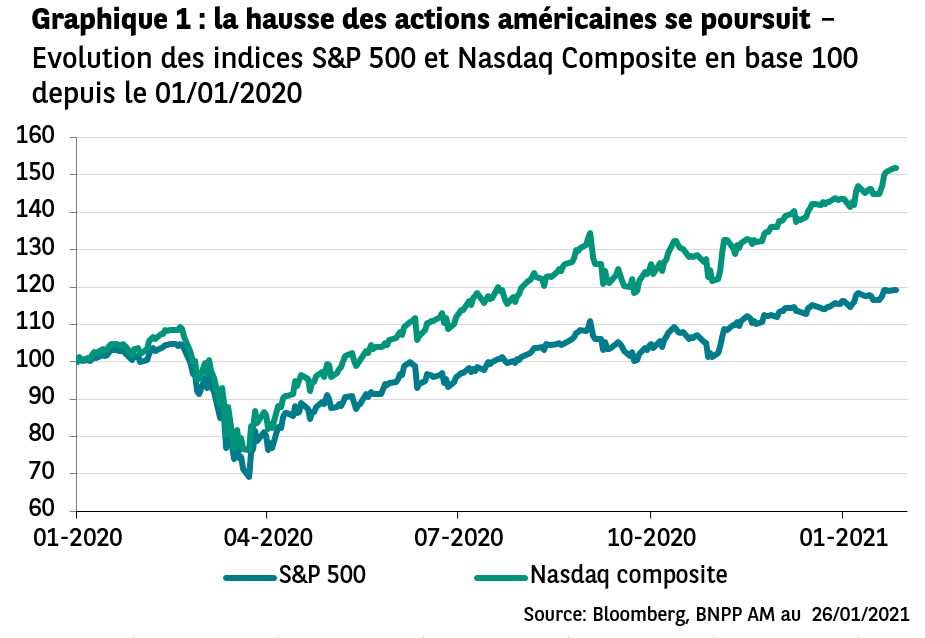

En ce qui concerne les résultats des entreprises au titre du quatrième trimestre 2020, les premières publications aux Etats-Unis ont confirmé les succès du secteur technologique dans un contexte de changement des habitudes de consommation induit par la pandémie. A l'avenir, les analystes tablent sur un fort rebond des bénéfices par action en 2021, la croissance annuelle des bénéfices devant être supérieure à 20% aux États-Unis et en Europe, bien qu'à partir de niveaux déprimés en 2020. Cela dit, la reprise des bénéfices cette année semble bien anticipée, car les valorisations se négocient à des sommets historiques ou proches de ceux-ci.

Dans le contexte actuel, les valorisations des actions suscitent à nouveau des questions en raison des craintes que la nouvelle vague de Covid-19 soit plus sévère que prévu et se traduise par un ralentissement prolongé et de nouvelles difficultés pour les entreprises. En outre, l’hypothèse d’une bulle spéculative sur les actions ne peut être écartée. Selon les données de la Fed (Flow of funds), l’allocation en actions des ménages américains a augmenté sous l'effet de la hausse des marchés actions pour représenter une part importante de leurs actifs.

Parmi les principaux indices boursiers, le Nasdaq a progressé de 83% en trois ans. Ce chiffre est à comparer à +285% de mars 1997 à mars 2000 (suivi d'une baisse de 77% au cours des deux années suivantes). L'indice S&P 500 a progressé de 36% au cours des trois dernières années. Un rebond conséquent mais probablement pas excessif: il avait progressé de 93% entre 1997 et 2000. La grande différence aujourd'hui est bien sûr la faiblesse des rendements offerts par les marchés obligataires.

Les banques centrales restent fermement résolues à faire en sorte que les rendements obligataires restent bas tandis que les marchés boursiers ont intégré la hausse des bénéfices et une liquidité abondante. Dans ce contexte, de meilleurs points d'entrée sur les marchés actions devraient se présenter alors que les marchés révisent leur scénario sur la façon dont le monde va sortir de cette pandémie.