Les questions que se posent actuellement les investisseurs reflètent un scepticisme profond à l’égard de la nouvelle voie empruntée.

«Nous allons là où personne n’est encore allé», a déclaré le capitaine Kirk du vaisseau spatial «Enterprise» dans la série télévisée Star Trek. C’était en 1966. En 2021, la politique monétaire et économique internationale semble faire la même chose: aux États-Unis, les chèques hélicoptères financent la plus grande expérience keynésienne de l’histoire. Le monde nage dans l’argent. Nous mettons à profit cette situation inédite pour passer en revue 121 ans de marchés financiers. De fait, cette rétrospective est plutôt rassurante. Néanmoins, les questions que se posent actuellement les investisseurs reflètent un scepticisme profond à l’égard de la nouvelle voie empruntée: plusieurs grandes rotations pourraient bouleverser de nombreux classements de gagnants et de perdants.

Cette semaine, le Credit Suisse Research Institute a publié notre étude annuelle des rendements des marchés financiers à travers le monde1. Les lecteurs intéressés y trouveront une multitude de données précieuses recensées depuis 1900: les analyses y sont très détaillées et présentées de manière claire par pays, secteurs, investissements et styles de placement. Ce n’est pas un hasard si beaucoup considèrent ce rapport comme une «lecture incontournable». Je voudrais en exposer quatre thèmes à titre d’illustration.

Essor et déclin des nations

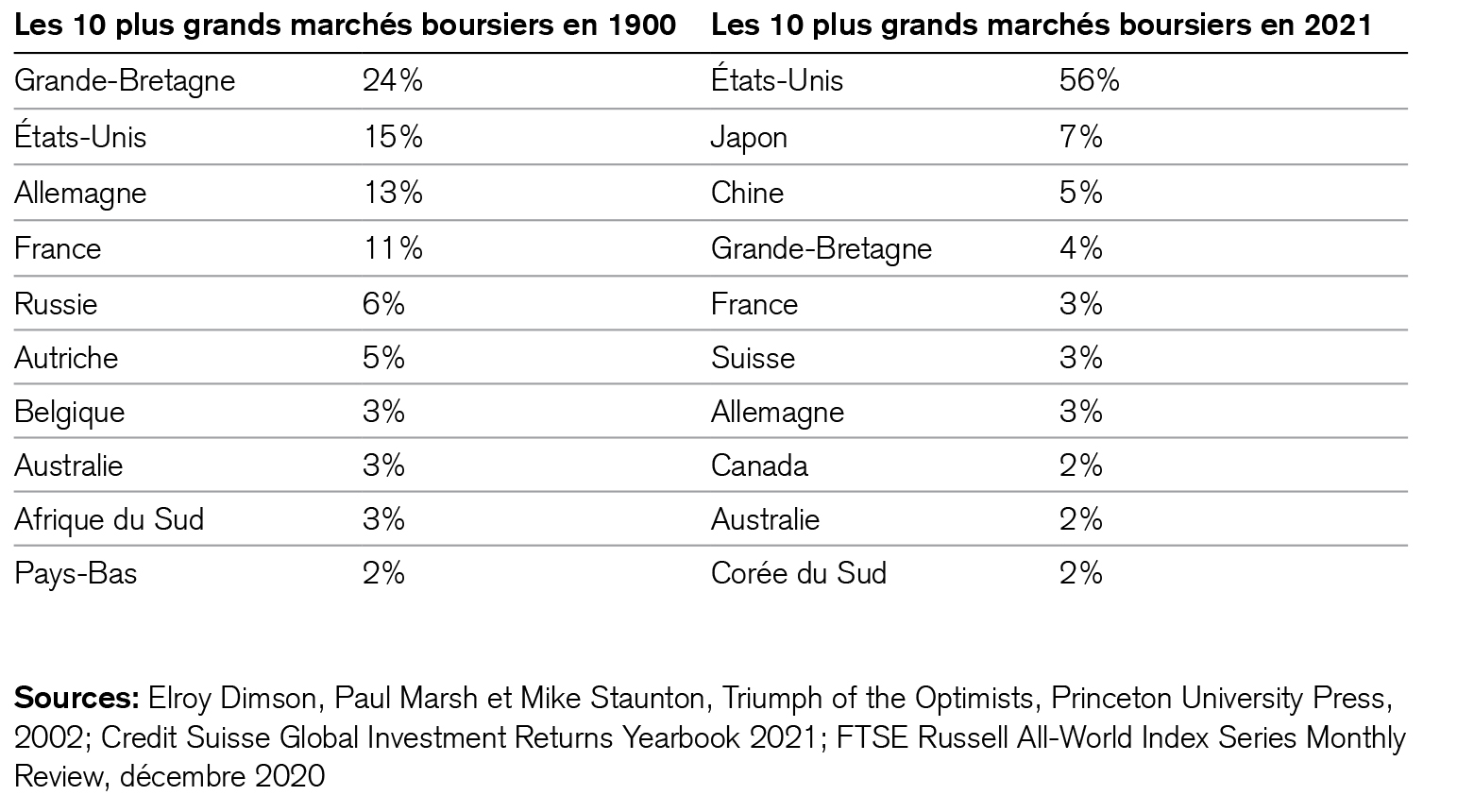

L’histoire des marchés financiers met également en évidence le destin économique des pays, à la manière d’une loupe. La part respective des nations étudiées dans la capitalisation boursière mondiale illustre l’importance économique de chacune d’elles et témoigne de leur essor ou de leur déclin. Si l’on compare les plus grands marchés boursiers de 1900 avec ceux d’aujourd’hui, on voit très clairement comment leurs pondérations ont évolué au cours de cette période.

L’essor des États-Unis, de la Chine, de la Corée du Sud et de la Suisse est tout aussi représentatif du changement intervenu au siècle dernier que la sortie de la Russie, de l’Autriche, de la Belgique ou de l’Afrique du Sud du «top 10».

À quoi ressemblera la redistribution de la capitalisation boursière induite par cette nouvelle décennie? Le poids de l’Asie va probablement augmenter, car les 4,5 milliards de citoyens de ce continent représentent déjà plus de 40% de l’économie mondiale (corrigée du pouvoir d’achat), selon le Fonds monétaire international (FMI). L’économie chinoise, comme celle des États-Unis (corrigée du pouvoir d’achat), constitue déjà plus de 15% de l’économie mondiale, mais son marché des actions n’entre que pour 5% dans la capitalisation boursière mondiale, contre 56% pour le marché américain.

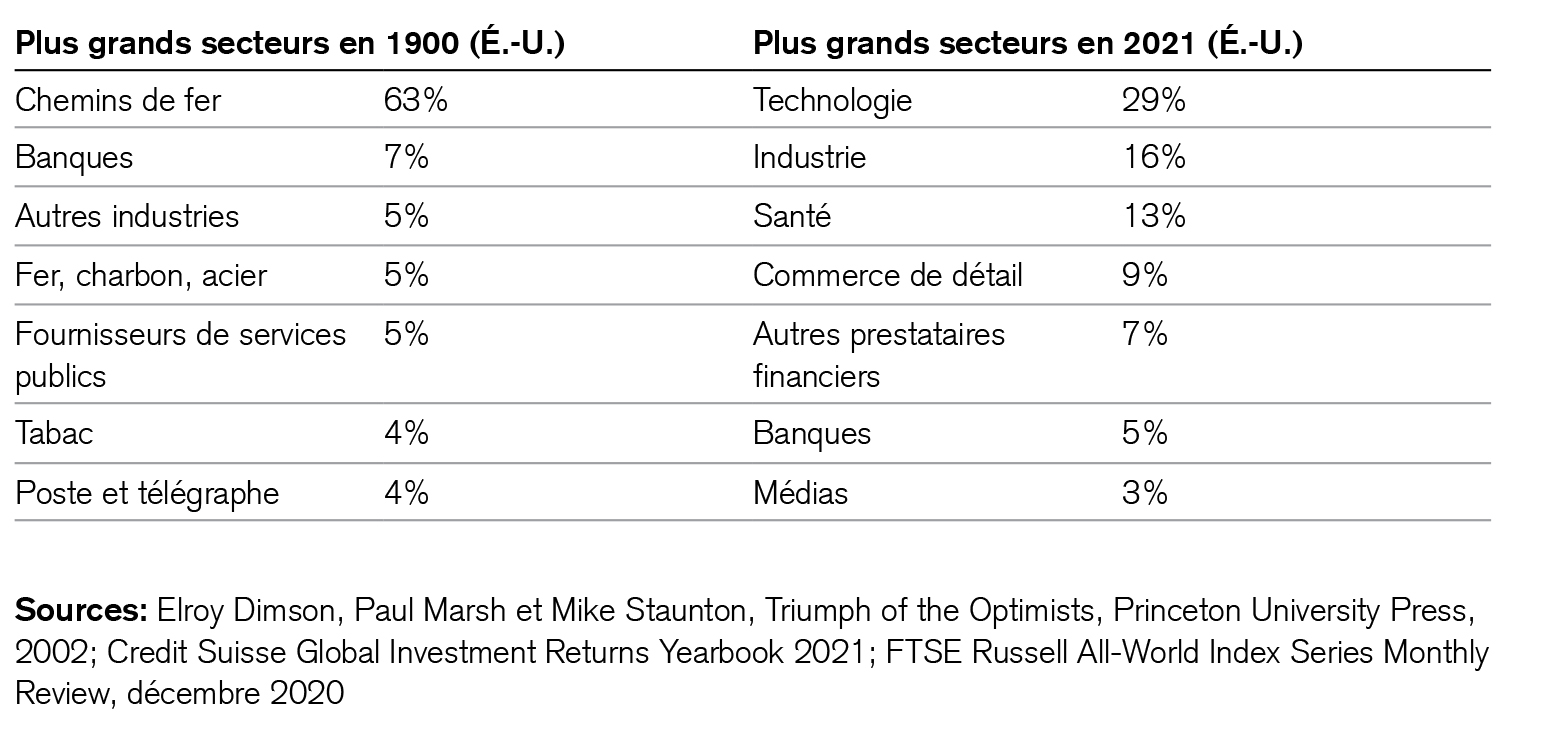

Si nous analysons la pondération sectorielle de la même manière, nous pouvons extrapoler les données américaines à la transformation de notre propre économie.

Si l’année 1900 était encore placée sous le signe de l’industrialisation, beaucoup de choses dépendent aujourd’hui de la numérisation, laquelle bouleverse de nombreuses branches. Le fait qu’environ 80% de la capitalisation sectorielle du début du siècle dernier ait désormais disparu illustre le pouvoir créatif du changement et démontre que nous ne devons pas craindre la numérisation, mais plutôt la saluer.

Reste à savoir quels secteurs laisseront leur empreinte sur les années vingt du XXIe siècle. Personnellement, je préfère parler des thèmes et de leurs perspectives plutôt que des branches d’activité. Si l’on considère les choses sous cet angle, il ne fait aucun doute que la numérisation des soins de santé, de l’éducation, de l’administration, de la mobilité et des infrastructures va reconfigurer l’avenir. De même, il est certain que le changement climatique et l’orientation qu’il induit vers une durabilité accrue des infrastructures, de la gouvernance des entreprises et de la consommation vont eux aussi façonner les années vingt de notre siècle.

En résumé, nous continuerons à aller là où personne n’est encore allé, exactement comme le capitaine Kirk l’a formulé. La politique monétaire et économique actuelle s’engage en terrain inconnu. Considérons cela comme une opportunité!

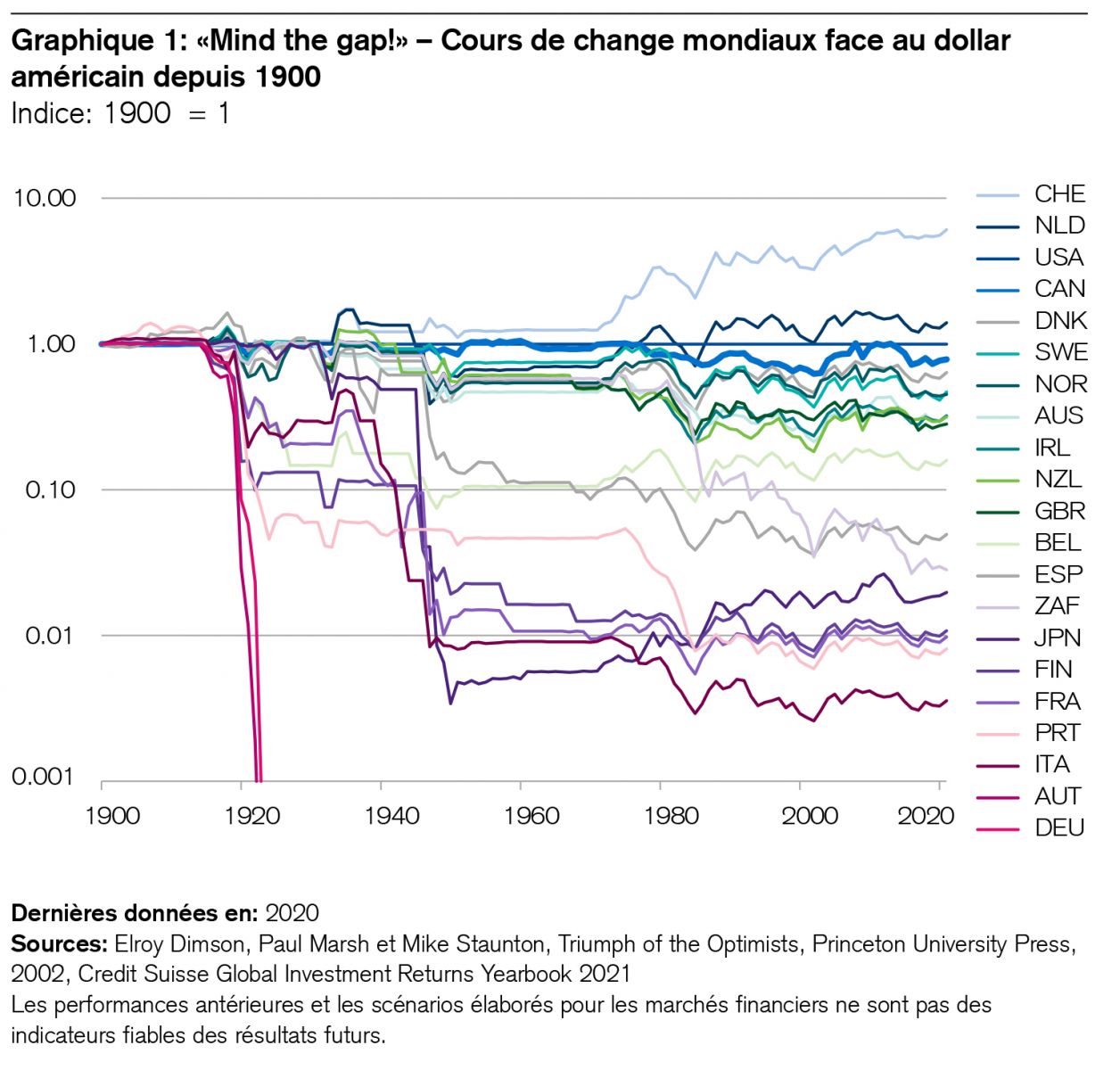

Monnaies

Les moyens de paiement sont en quelque sorte la carte de visite des économies nationales. La chance qu’a eue la Suisse d’être épargnée par les guerres ou plutôt son habileté à les éviter, a épargné au franc suisse le traumatisme monétaire vécu par l’Allemagne ou l’Autriche. Néanmoins, le graphique ci-après met en évidence que dans l’histoire de l’après-guerre également, aucune monnaie au monde ne peut se targuer d’une vigueur comparable à celle du franc suisse. Malgré tous les prophètes de malheur, nous devrions considérer sa force comme une bénédiction plutôt que comme une malédiction.

Placements en Suisse

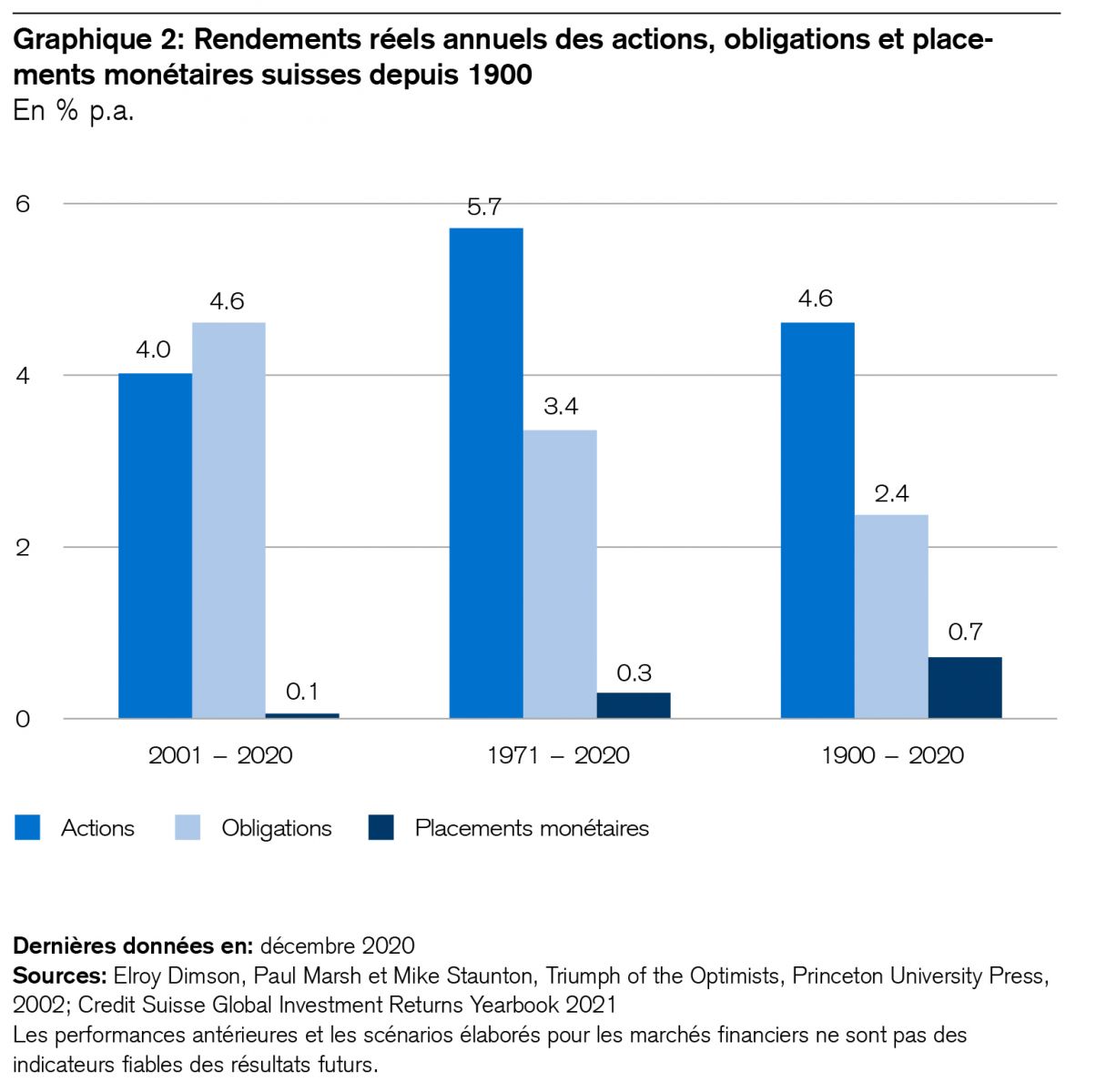

Bien que notre république alpine, championne des «exceptions», ne représente que 0,1% de la population mondiale et moins de 0,01% de la superficie du globe, son marché boursier se classe en sixième position du classement international, devant l’Allemagne, le Canada et même l’Australie. Ces chiffres à eux seuls en disent long. Les placements en Suisse ont compté parmi les plus performants au monde, notamment pour les investisseurs étrangers. En effet, le franc suisse lui-même constitue un curieux cas particulier: alors que la règle «monnaie forte, actions faibles» s’applique dans bien des pays, elle semble être inversée chez nous. Les investisseurs étrangers en Suisse ont tiré profit à la fois de la monnaie la plus forte, de l’inflation la plus faible, du marché obligataire le plus rentable et de l’une des places boursières les plus performantes au monde. Peu importe donc que les taux d’intérêt de l’épargne y soient plus bas que partout ailleurs.

Par exemple, le taux de change du dollar américain face au franc suisse a perdu cinq sixièmes de sa valeur depuis 1900, chutant de 5,38 CHF pour un USD à un peu plus de 90 centimes aujourd’hui. Alors que les investisseurs helvétiques en actions nationales ont gagné 4,61% par an depuis 1900, les Américains ayant acheté ces mêmes titres ont pu ajouter 0,74% en moyenne à leurs gains annuels grâce à l’appréciation du franc. Comparée à d’autres marchés boursiers, la place helvétique compte parmi les plus performantes au monde, un exploit qui est bien sûr fortement lié à nos trois poids lourds: Nestlé, Roche et Novartis. Là encore, la Suisse constitue un cas particulier: ces trois groupes représentent plus de la moitié du Swiss Market Index (SMI). En comparaison, la pondération de 25% des «cinq fantastiques» (Apple, Microsoft, Amazon, Google, Facebook) dans le S&P 500 fait pâle figure.

Voici les trois questions les plus fréquentes posées actuellement par les investisseurs suisses, telles que nous les avons recensées.

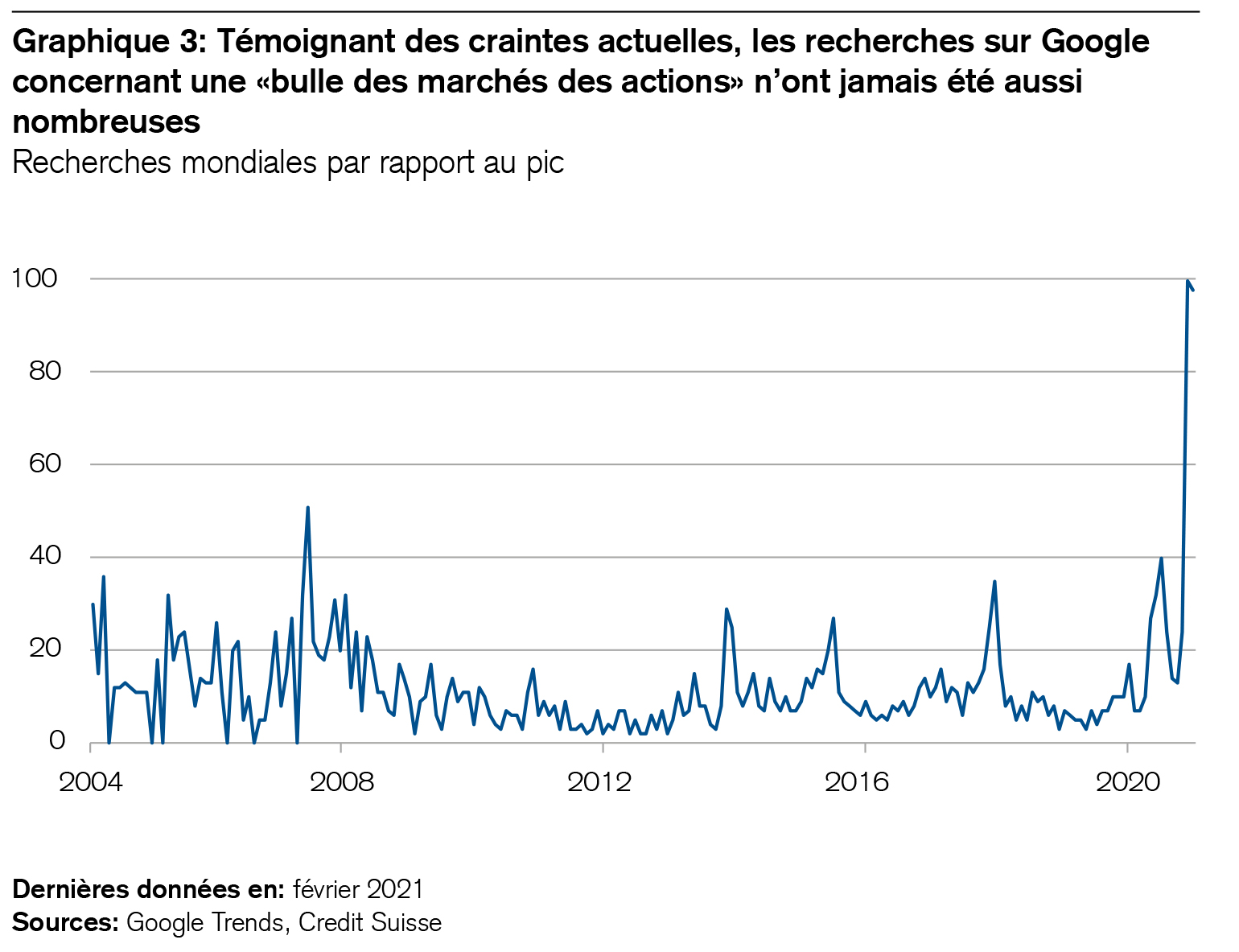

Les marchés se trouvent-ils dans une bulle?

Une analyse des recherches Google révèle clairement que cette question n’a jamais été posée aussi souvent qu’en ce moment.

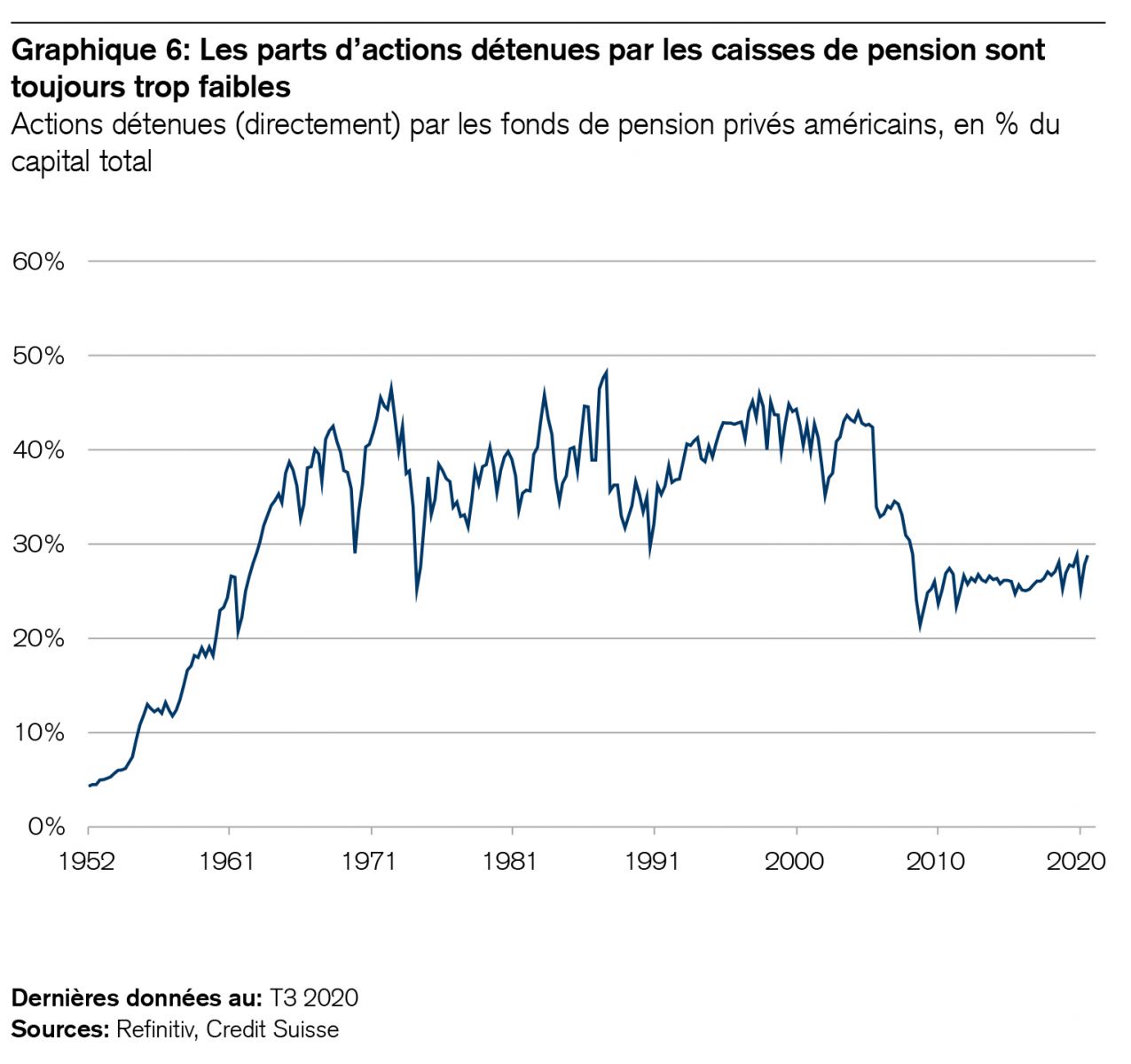

C’est compréhensible: il n’est pas possible d’ignorer les signes de surchauffe spéculative, l’apparente décorrélation entre les marchés boursiers et les mesures de confinement, les valorisations élevées des actions technologiques et l’optimisme général de bien des analystes. Nous avons publié de nombreux rapports à ce sujet ces dernières semaines et également pris des bénéfices sur les marchés émergents au cours de cette semaine, ramenant ainsi notre pondération des actions à leur niveau stratégique dans ces pays. Mais les spéculations concernant les bulles et les krachs nous semblent prématurées. La hausse amorcée par les marchés financiers est bien plus susceptible d’être un marathon de plusieurs années qu’un sprint. En effet, l’analyse des recherches effectuées sur Google révèle surtout une chose: la profondeur du scepticisme. Le graphique 6 montre également que les institutions de prévoyance restent pour la plupart sous-investies en actions, un point important à relever.

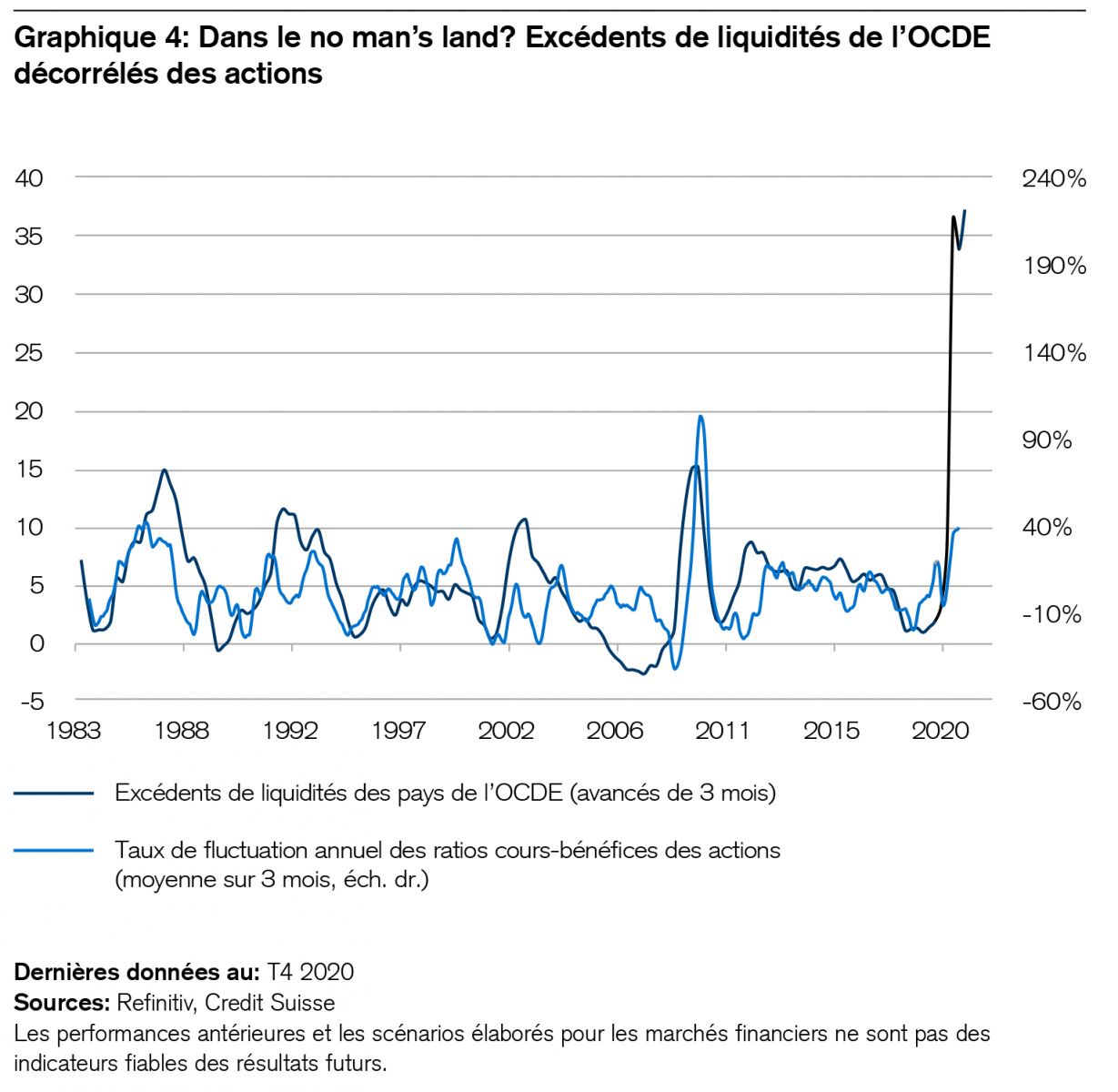

La phrase du capitaine Kirk («Nous allons là où personne n’est encore allé») transparaît dans le graphique 4. La relance monétaire et budgétaire actuelle est d’une ampleur inédite. Il est tout à fait possible qu’elle influence l’évolution du monde et des marchés financiers bien plus que ne le prévoient les spéculateurs. Après tout, ce sont les liquidités qui font bouger les marchés. La décorrélation actuellement observée entre les excédents de liquidités des pays de l’Organisation de coopération et de développement économiques (OCDE) et les marchés des actions semble plus forte que jamais.

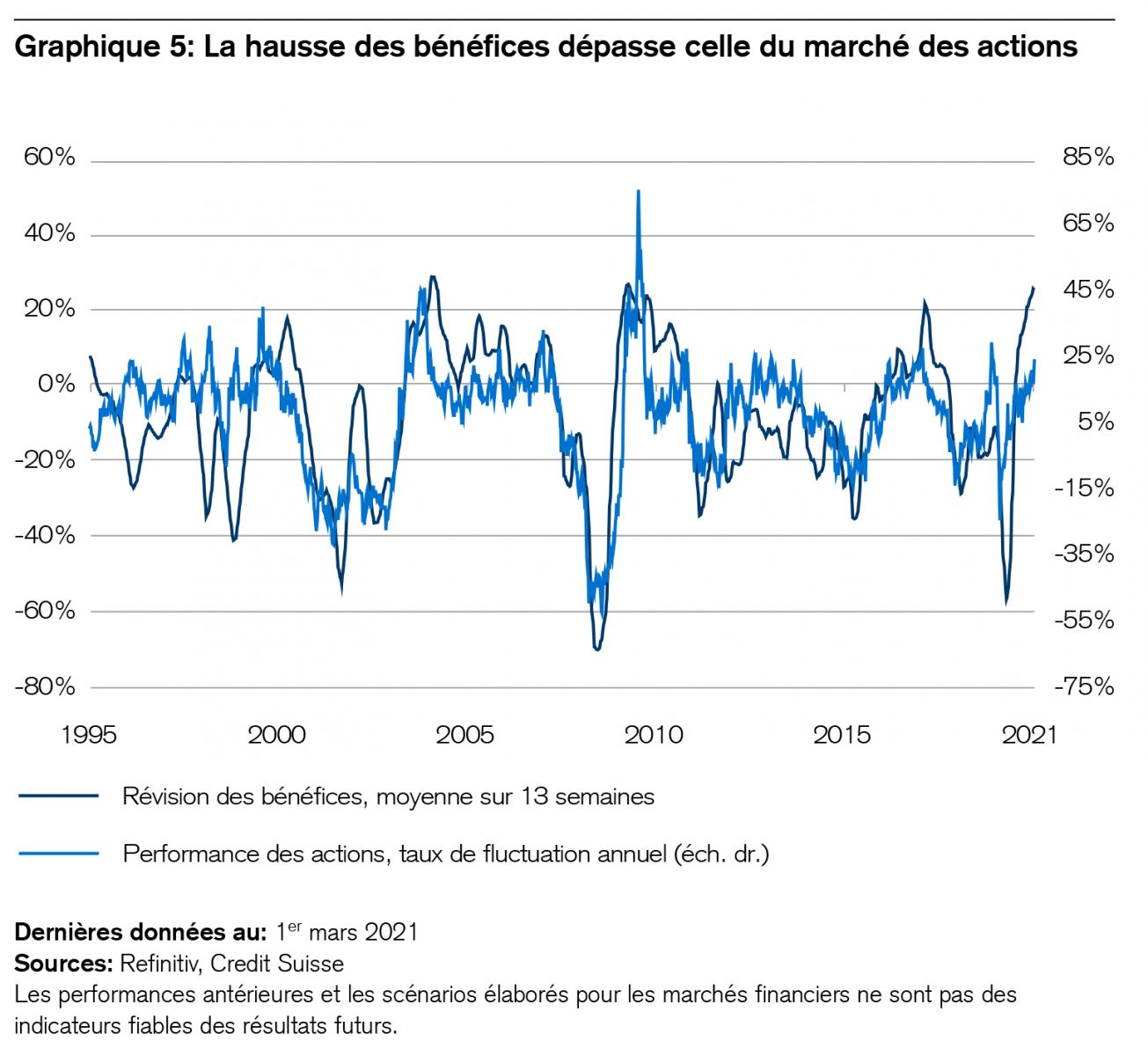

Le redressement des bénéfices et de la conjoncture qui se profile à l’horizon est lui aussi sous-estimé par beaucoup et il explique une grande partie des récents gains de cours. Le graphique 5 montre que la révision des bénéfices des entreprises à la hausse a même été plus forte que la progression des actions cette année.

Certaines institutions de prévoyance sont confrontées à un problème, celui d’être constamment à la traîne de la reprise des marchés financiers, comme en témoigne l’exposition des fonds de pension américains aux actions (voir graphique 6). Après la crise financière de 2008, elles ont considérablement réduit leurs parts d’actions et n’ont pas corrigé le tir jusqu’à présent. Face à la baisse des rendements des marchés des capitaux, elles sont désormais contraintes de relever leur pondération stratégique des actions.

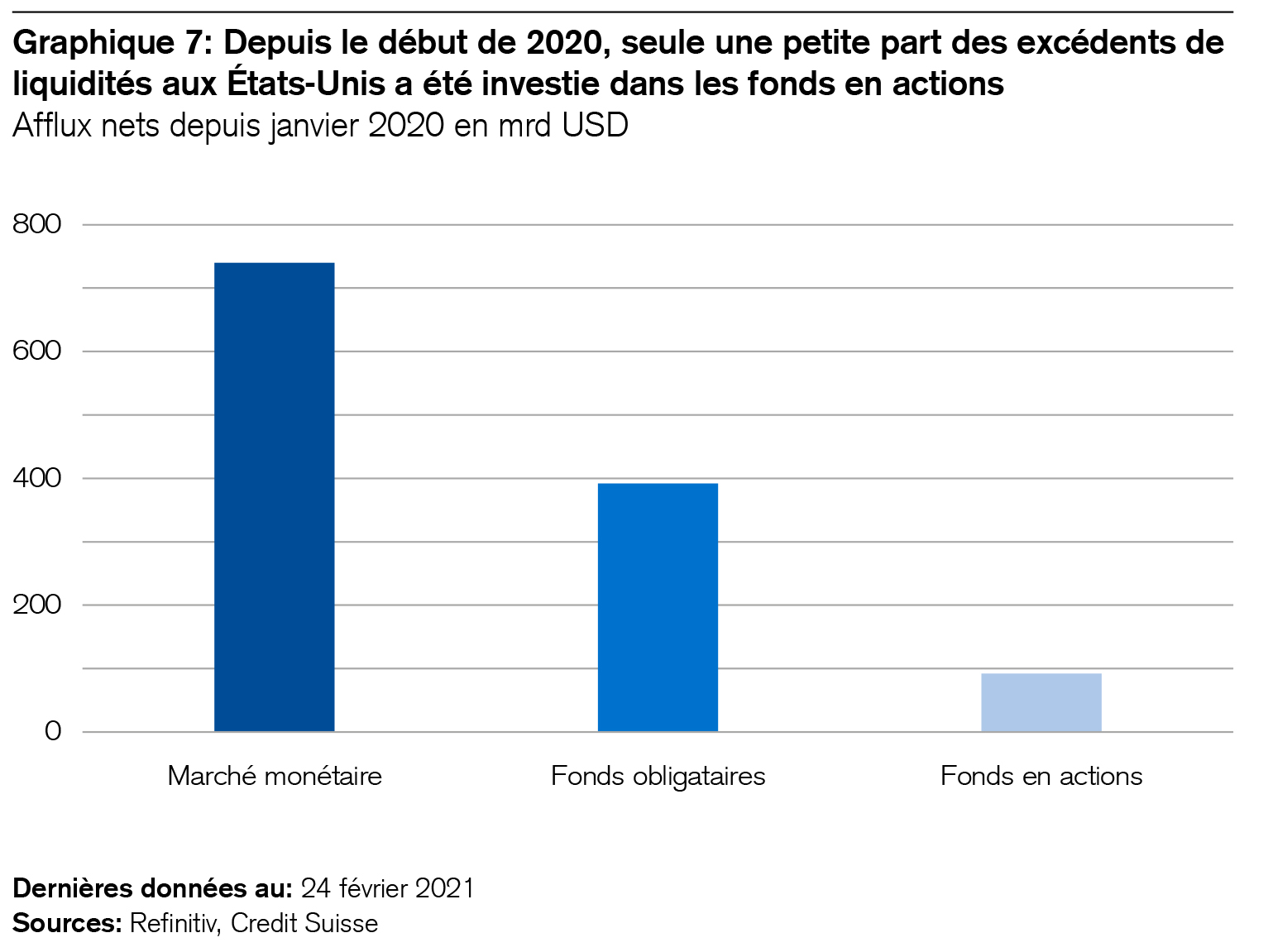

On observe une disparité similaire au niveau des afflux de capitaux dans les fonds de placement en actions, en obligations et du marché monétaire aux États-Unis. 92 milliards de dollars américains seulement ont été affectés aux fonds de placement en actions depuis janvier 2020, tandis que 740 milliards ont été investis dans les fonds du marché monétaire et 392 milliards dans les fonds obligataires.

Titres de valeur ou titres de croissance?

Depuis que nous avons commencé à miser davantage sur les titres de valeur à l’automne dernier, une rotation vers ces derniers au détriment des actions de croissance a confirmé le bien-fondé de notre décision. Cette évolution explique également la meilleure performance relative des actions européennes ou de secteurs à forte intensité capitalistique tels que l’énergie, les banques et les services publics. Tandis que les stratégies axées sur la valeur ont été les grandes gagnantes de 2000 à 2007, elles n’ont pas pu rivaliser avec la progression des titres de croissance au cours de la dernière décennie. Néanmoins, les marchés financiers paient souvent une prime pour ce qui est rare. Or, les titres de valeur se raréfient actuellement. La rotation semble donc se poursuivre.

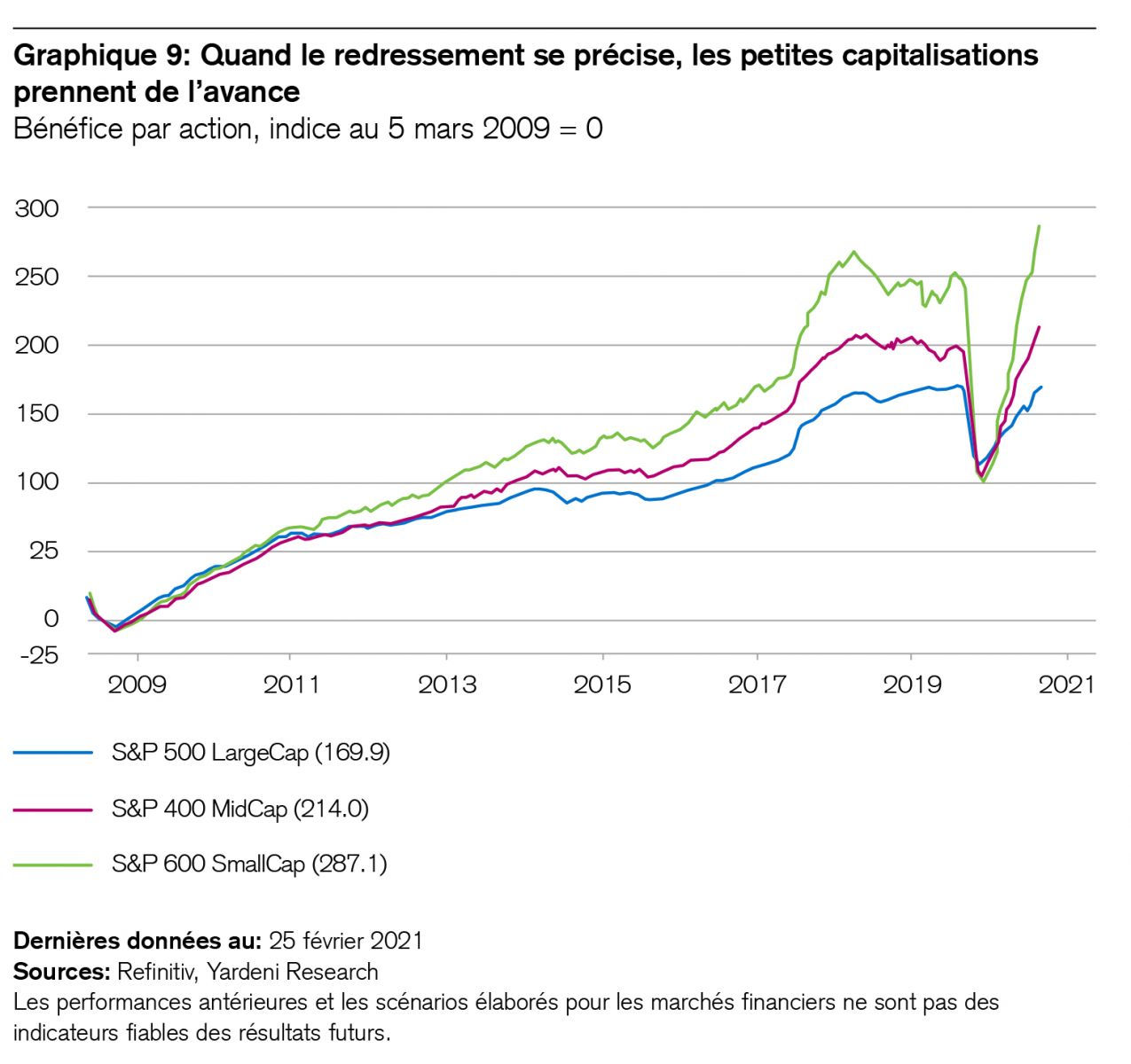

Petites ou grandes capitalisations?

Une possibilité intéressante d’associer des titres de valeur et des titres de croissance dans un portefeuille consiste parfois à combiner les actions de petites et de grandes entreprises. En effet, ce sont souvent les petites sociétés qui progressent le plus en période de hausse alors que les grandes se distinguent davantage dans les périodes baisse. Tandis que les premières profitent de la faveur du moment pour fuser tels des hors-bords, les secondes brillent lors de contractions du fait de leurs qualités défensives.

Le graphique 9 montre que le bénéfice par action des petites entreprises progresse actuellement plus de deux fois plus vite que celui des grandes, ce qui explique d’ailleurs pourquoi nos divers placements thématiques sont si performants en ce moment.

L’accélération de la croissance mondiale s’accompagne de risques et de retombées sur les marchés financiers. Les obligations et les matières premières sont les plus sensibles à la reprise économique, comme l’ont montré les premières semaines de l’année. L’élévation des taux d’intérêt aux États-Unis a légèrement accru l’attrait des bons du Trésor américains, mais nous pensons qu’il est trop tôt pour opérer une nouvelle évaluation. Ces taux pourraient encore augmenter étant donné que la croissance économique américaine est susceptible de s’accélérer. Or, leur hausse pourrait être néfaste pour les actions des marchés émergents tout en stimulant une appréciation du dollar. Compte tenu de ce scénario, nous prenons une partie de nos bénéfices dans les pays émergents et nous y abaissons notre part d’actions au niveau stratégique. Nous ramenons également à «neutre» notre évaluation, en termes absolus, du dollar américain et des obligations d’entreprise à haut rendement, dont les primes de risque ont atteint des planchers historiques. En raison de notre liquidation des obligations des pays émergents en monnaie forte au cours des deux dernières semaines, nous relevons ce segment à un niveau «attractif». En effet, ses primes de risque se sont considérablement élevées, procurant aux investisseurs une précieuse protection en cas de nouvelle hausse des taux d’intérêt américains.2