Selon l’étude du Credit Suisse sur la prévoyance, une part considérable des Suisses prennent leur retraite avant d’avoir atteint l’âge ordinaire de l’AVS.

De nombreux Suisses rêvent d’une retraite anticipée et près de la moitié partent effectivement à la retraite de manière anticipée. Chez les célibataires, les personnes à revenu élevé ainsi qu’en Suisse romande, les départs en retraite anticipée sont particulièrement fréquents. Les calculs des économistes du Credit Suisse montrent les pertes financières associées à la retraite anticipée: dans le segment des revenus moyens, une perception anticipée de deux ans des rentes AVS et de la caisse de pension entraîne une perte de revenu à vie de près de 14%. Une perception de la rente de la caisse de pension à partir de 58 ans se traduit même par une coupe de 23%. Compte tenu de la baisse des prestations des caisses de pension, opter pour une retraite anticipée deviendra sans doute encore plus compliqué.

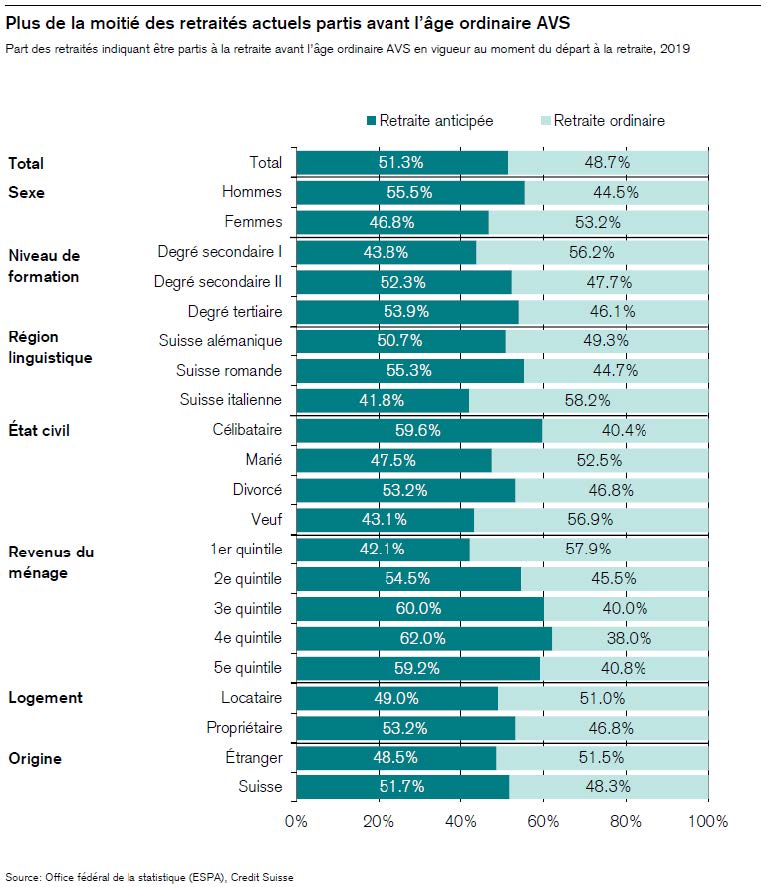

De nombreux Suisses rêvent d’une retraite anticipée. Mais quelles sont réellement les habitudes de la population helvétique en matière de départ à la retraite? Selon l’étude du Credit Suisse sur la prévoyance publiée aujourd’hui, une part considérable des Suisses prennent leur retraite avant d’avoir atteint l’âge ordinaire de l’AVS (64 ans pour les femmes, 65 ans pour les hommes). Si seulement 8% des femmes et 10% des hommes utilisent la possibilité d’une perception anticipée de la rente AVS (deux ans maximum), la perception anticipée de prestations des caisses de pension est répandue (43% des femmes; 46% des hommes). Si l’on examine l’âge à partir duquel une personne se considère elle-même comme retraitée (voir fig. 1), une bonne moitié de la population quitte la vie active au moins un an avant l’âge légal AVS (47% des femmes; 56% des hommes). Chez les célibataires, les personnes à revenu élevé ainsi qu’en Suisse romande, les départs en retraite anticipée sont particulièrement fréquents. Près d’un quart des retraites anticipées intervient involontairement, les personnes à plus faible niveau de formation et/ou de revenu étant ici plus souvent touchées.

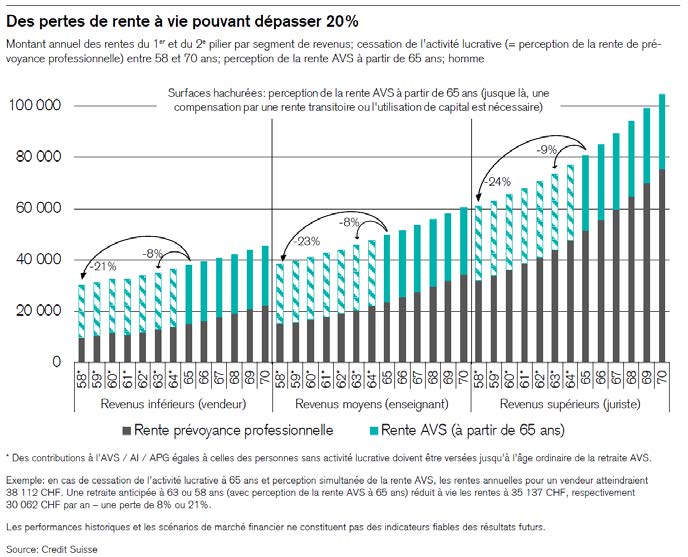

Une retraite anticipée entraîne généralement une diminution à vie des rentes. Dans leur étude, les économistes du Credit Suisse montrent, à l’aide de scénarios, comment le choix du moment de départ à la retraite impacte les revenus des rentes de l’AVS et de la prévoyance professionnelle. Pour un homme du segment de revenus moyens (p. ex. un enseignant), la perception anticipée de deux ans des rentes AVS et de la caisse de pension entraîne une réduction à vie des prestations de 49 823 CHF à 42 742 CHF par an (4151 et 3562 CHF par mois, respectivement) – une perte de 14% par rapport à la perception des rentes AVS et de la caisse de pension à partir de 65 ans. Si la perception de la rente AVS est reportée jusqu’à l’âge de 65 ans, les prestations dans ce segment baissent tout de même encore de 8% en cas de perception de la rente de la caisse de pension à partir de 63 ans, et de 23% en cas de perception à partir de 58 ans (voir fig. 2, milieu). Jusqu’au moment de la perception de la rente AVS, la subsistance de la personne doit être financée par une rente de la caisse de pension déjà réduite et, dans le meilleur des cas, par une rente transitoire et/ou l’utilisation de capital (fortune privée, pilier 3a). De plus, les contributions à l’AVS/AI/APG doivent dans tous les cas continuer à être versées jusqu’à l’âge légal de la retraite. En fonction du revenu des rentes et de la fortune, ces contributions peuvent atteindre entre 496 CHF et 24 800 CHF par an. Il convient donc d’en tenir compte au moment d’opter ou non pour une retraite anticipée.

Les simulations des économistes du Credit Suisse révèlent que les pertes de rentes en pourcentage ne sont pas très différentes entre les segments de revenus inférieur et supérieur (voir fig. 2). Pour les revenus plus élevés (p. ex. un juriste), les rentes baissent de 9% en cas de cessation de l’activité lucrative à 63 ans (versement de la rente AVS à 65 ans), et d’environ 24% en cas de retraite anticipée à 58 ans. Pour les revenus inférieurs (p. ex. un vendeur), ces pourcentages sont de –8% et de –21%. La situation de départ est toutefois différente: s’il prend sa retraite à l’âge légal de 65 ans, le vendeur peut tabler sur une rente annuelle de 38 112 CHF, soit environ 3200 CHF par mois. Cette rente annuelle s’élève à 35 137 CHF s’il cesse son activité à 63 ans et à 30 062 CHF (2500 CHF par mois) s’il s’arrête dès 58 ans. Jusqu’au moment de la perception de la rente AVS, la rente de la caisse de pension d’environ 9000 CHF par an doit en outre suffire. Dans ce cas, sans épargne privée supplémentaire, la retraite anticipée restera sans doute un rêve.

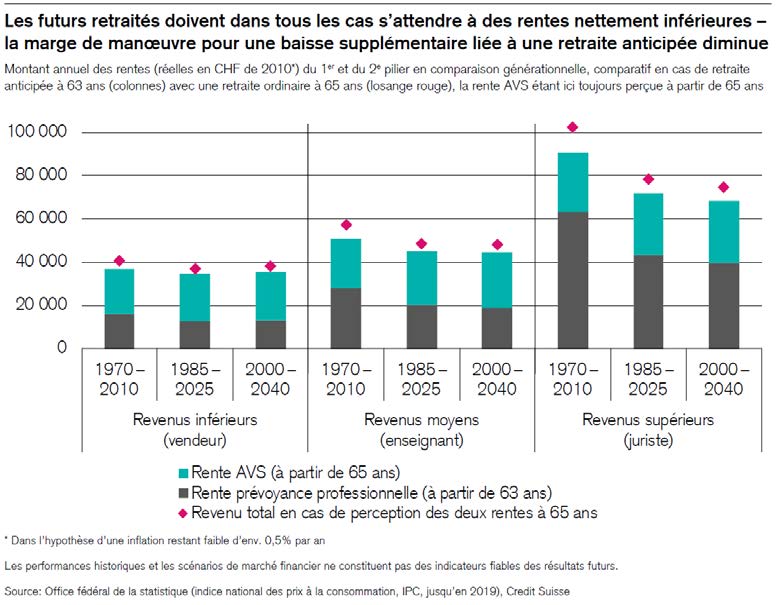

L’horizon de la retraite anticipée devrait encore s’éloigner Les pertes sont considérables et opter pour une retraite anticipée deviendra sans doute encore plus compliqué, la situation sur le front des rentes étant appelée à se dégrader sensiblement à l’avenir en Suisse en l’absence de réformes. La comparaison entre générations des économistes du Credit Suisse démontre que quitter plus tôt la vie professionnelle se révélera bien plus difficile à financer pour les générations à venir. En effet, le niveau faible des taux d’intérêt freine aujourd’hui la constitution de la fortune de la population active. En outre, la rémunération des avoirs de vieillesse de cette dernière est inférieure depuis des années à celle des avoirs des retraités, car c’est la seule manière de financer les promesses de rente excessives faites à ces derniers. Enfin, les taux de conversion baissent à large échelle. Corrigées du pouvoir d’achat, les rentes réelles pour les revenus moyens reculent de 57 091 CHF pour un départ à la retraite ordinaire en 2010 à environ 48 457 CHF pour une retraite en 2025 – soit une perte de 15% (voir fig. 3). Au vu de cette diminution sensible des rentes (et du creusement des lacunes de prévoyance), une réduction des rentes supplémentaire à la suite d’une retraite anticipée deviendra irréalisable pour une part croissante de la population suisse.

Les débats sociétaux et politiques en faveur d’une meilleure intégration des personnes plus âgées sur le marché du travail se multiplient. Il s’agit de contrer en partie la pénurie de main-d’oeuvre qualifiée qui s’intensifie dans certaines branches par un maintien en activité au-delà de l’âge de la retraite. En cas de grave crise économique liée à la pandémie de coronavirus, les retraites anticipées dans le cadre de fermetures d’entreprises ou de restructurations restent tout à fait envisageables. À plus long terme, les défis politiques, économiques et sociétaux semblent toutefois aller à l’encontre de la retraite anticipée.

Les prestations de vieillesse étant sans doute encore appelées à diminuer à l’avenir, une planification financière minutieuse de la retraite devient de plus en plus importante – surtout lorsque l’on songe à une retraite anticipée. Pour compenser les éventuelles lacunes de prévoyance, il faut selon les cas envisager des mesures tant dans le deuxième que dans le troisième pilier. Au lieu de l’onéreuse solution de la retraite anticipée, il est également possible d’opter pour une retraite partielle, c’est-à-dire la réduction progressive de l’activité lucrative. Celle-ci permet d’éviter un départ trop subit de la vie active et de mieux supporter les conséquences financières. Les lacunes de prévoyance découlant d’une retraite partielle ou anticipée peuvent être réduites par des rachats volontaires dans la caisse de pension ou une rente transitoire. Il est également recommandé de constituer suffisamment tôt une prévoyance privée: grâce à l’horizon de placement à long terme, l’effet des intérêts composés est en effet renforcé. Et les solutions de prévoyance-titres accroissent elles aussi les opportunités de rendement.

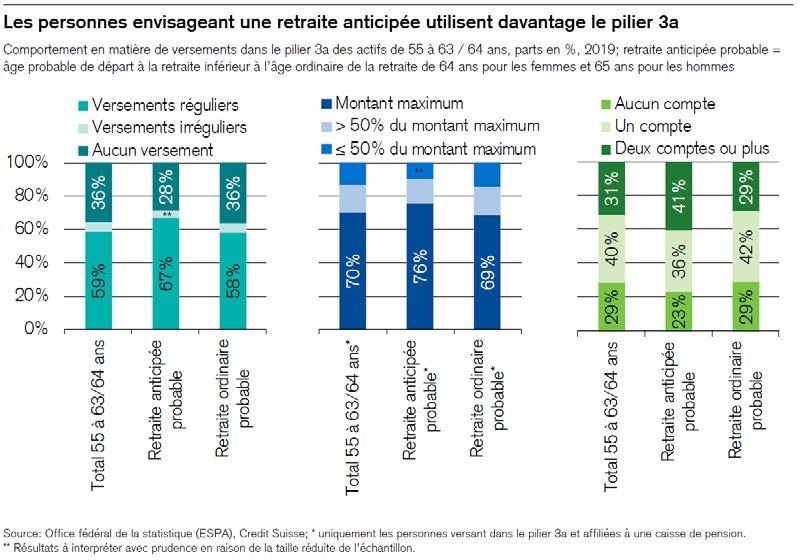

Les personnes qui prévoient un départ en retraite anticipée font un usage supérieur à la moyenne du pilier 3a L’analyse des économistes du Credit Suisse montre que les personnes prévoyant un départ en retraite anticipée sont parfaitement conscientes de l’importance particulière de la prévoyance privée dans ce contexte (voir fig. 4): 67% des futurs préretraités effectuent régulièrement des versements dans le pilier 3a, contre 58% au sein des autres actifs dans la même tranche d’âge et 53% parmi l’ensemble des actifs du pays. En outre, les futurs préretraités versent en moyenne des sommes plus importantes dans le pilier 3a (plus des trois quarts versent même le maximum) et disposent nettement plus souvent de plusieurs comptes 3a, ce qui leur permet un retrait échelonné de leurs capitaux du pilier 3a. Or, le retrait coordonné et échelonné sur plusieurs années des capitaux du deuxième et du troisième pilier permet, selon les régions, de profiter d’avantages fiscaux substantiels: un couple marié optant p. ex. pour le retrait échelonné de 800 000 CHF sur quatre ans peut économiser entre 32 551 CHF et 43 653 CHF dans les chefs-lieux des cantons de Bâle-Campagne, Schwyz et Zurich.