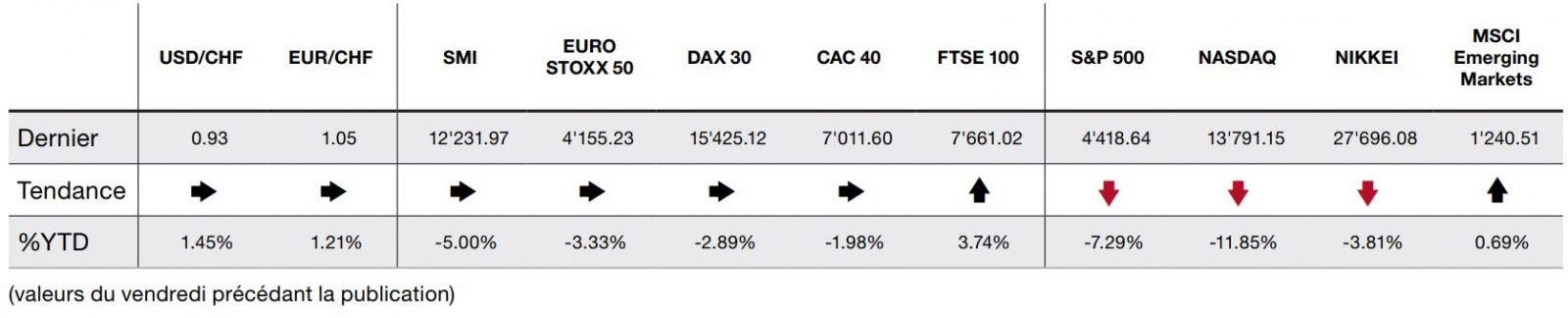

Brusque atterrissage des principaux indices boursiers suite aux données d’inflation aux USA et aux tensions géopolitiques.

Les principaux indices boursiers ont effectué en fin de semaine dernière un brusque atterrissage suite au choc de données d’inflation élevées en janvier aux Etats-Unis, un indicateur de confiance des consommateurs ressorti particulièrement faible (Michigan consumer confidence à 61,7 contre 67 attendu) et au danger imminent d’une invasion de l’Ukraine par la Russie au centre de l’attention. La saison des résultats d’entreprises a par ailleurs été mitigée mais dans l’ensemble clémente, montrant que le variant Omicron n’a pas eu les effets aussi négatifs sur l’économie qu’escomptés.

L’indice des prix à la consommation américain a augmenté de 7,5% en janvier, au-dessus des attentes. Les cours du pétrole, qui se situent au maximum des sept dernières années dans le sillage des tensions montantes avec la Russie, qui a massé ses troupes aux frontières de l’Ukraine, ont exacerbé les craintes qu’une Réserve fédérale, en retard, surréagisse dès le mois de mars avec une forte hausse de taux. L’espoir d’une approche patiente de la Fed en matière de relèvement des taux s’est éteint lorsque James Bullard, le membre le plus «faucon», a évoqué un relèvement de 1% d’un coup. En réaction, le rendement des emprunts du Trésor à dix ans s’est envolé à 2%. Du côté européen, Christine Lagarde, présidente de la BCE, a signalé qu’agir avec trop de précipitation pourrait affaiblir la reprise économique, ce qui a limité les attentes d’une hausse des taux européens.

Ce lundi, les investisseurs naviguent à vue en attente de connaitre les prochains résultats sur le plan géopolitique, vu que le déploiement des efforts de diplomatie entre les leaders occidentaux et le Kremlin ne mènent pour l’heure à rien. Ceci se traduit par un allègement important des positions en actions sur tous les secteurs et un rebond des valeurs refuge comme l’or, les obligations d’Etat, avec un repli des taux longs, le dollar ou le yen. Le palladium et le blé, dont la fourniture dépend de l’Ukraine ainsi que le pétrole et le gaz sont aussi recherchés. Le vent de guerre sur l’Ukraine met les valeurs bancaires, qui avaient pourtant il y a quelques jours le vent en poupe grâce à de bons résultats trimestriels, complètement KO. Le risque de sanctions contre la Russie avec une interruption éventuelle des paiements Swift, pourtant peu probable, pesant sur les plus exposées en termes de bénéfices.

Les inquiétudes de hausse de l’inflation, de récession provoquée par des politiques monétaires plus restrictives et de crise géopolitique entre l’Ukraine et la Russie ont malmené les marchés ces derniers temps.

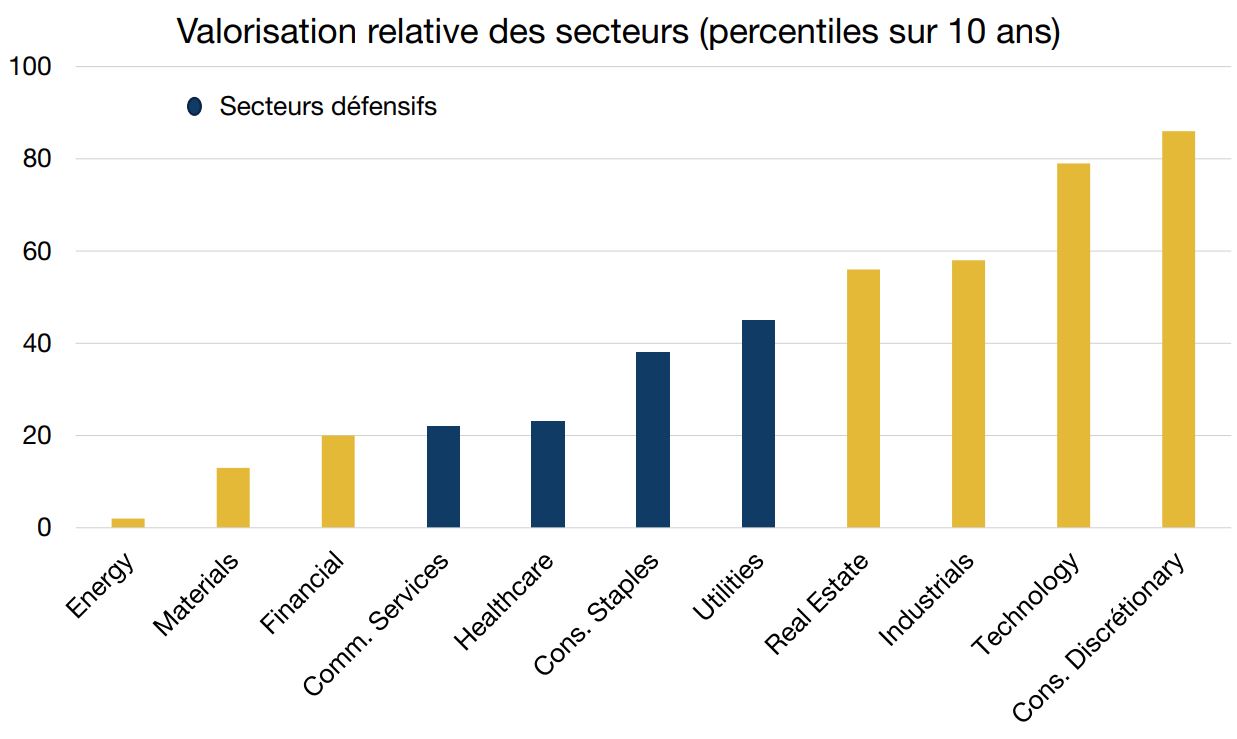

La récente volatilité des marchés a poussé les investisseurs à s’exposer aux secteurs défensifs et à regarder davantage les valorisations des sociétés, s’attendant à une normalisation de ces dernières. En effet, les valorisations ont été propulsées par une forte croissance des bénéfices en 2021 suite au rebond de l’économie après l’effondrement provoqué par la crise de COVID-19.

Il est alors intéressant de voir la disparité qu’il existe entre les secteurs défensifs en termes de valorisations. Dans les biens de consommation de base et les soins de santé, les actions sont moins chères qu’elles ne l’ont été au cours des 10 dernières années. Quant aux industries défensives, tels que les services publics et la santé, la biotechnologie et les sciences de la vie, les gains de cours des actions l’année dernière ont été relativement modestes par rapport à la croissance des bénéfices. Les multiples dans ces secteurs ne sont pas aussi tendus, rendant leurs actions attractives. Mais attention à la qualité de ces sociétés. Celles possédant un potentiel de croissance des bénéfices et des fondamentaux solides seront plus aptes à résister à un environnement plus volatil.

L’incertitude actuelle accrue n’est pas un obstacle à une exposition en actions, mais offre des opportunités. Les actions défensives ayant des fondamentaux solides et une valorisation attrayante en sont un bon exemple. Ainsi, les sociétés de qualité, c’est-à-dire avec des modèles commerciaux performants et des bénéfices durables, soutenus par une bonne gestion du capital et conforment aux critères ESG sont des atouts à détenir.