La politique des banques centrales se normalise progressivement, avec des taux d’intérêt relativement bas par rapport au taux d’équilibre.

La semaine dernière les banques centrales ont tenu leur dernière réunion de l’année. La Réserve fédérale américaine a réagi aux pressions inflationnistes tenaces en accélérant le rythme de réduction de ses achats d’actifs, pour en finir en mars et non en juin 2022 comme initialement prévu. Tous les membres sont désormais unanimes sur la nécessité de monter les taux, probablement jusqu’à trois reprises déjà en 2022. Cependant, le maintien de taux bas est primordial jusqu’au retour du plein emploi et pour ne pas compromettre la croissance déjà ralentie par les variants du Covid-19.

La Banque nationale suisse (BNS) a maintenu sa politique monétaire inchangée et prévoit une croissance du PIB helvétique de 3% et une inflation de 1% pour 2022. La Banque centrale européenne (BCE) a pour sa part, sans surprise, laissé ses taux inchangés et continue ses achats d’actifs jusqu’en mars. L’inflation devrait se stabiliser après un pic à 3,2% en 2022 et Christine Lagarde a déclaré qu’une hausse des taux l’an prochain était «très improbable», tout en gardant ses options ouvertes. La surprise a été du côté de l’Angleterre, où la BoE a décidé d’augmenter son taux directeur à 0,25% pour lutter contre l’inflation galopante.

La politique des banques centrales se normalise progressivement, avec des taux d’intérêt relativement bas par rapport au taux d’équilibre pour éviter, d’un côté, toute surchauffe, et donc des pressions inflationnistes excessives, et de l’autre, une contraction trop importante de l’économie avec un risque de déflation. Une remontée agressive des taux n’est pas envisageable surtout que l’inflation est susceptible de se résorber d’elle-même à mesure que les distorsions sur les chaines d’approvisionnement, dues à la pandémie, s’estompent.

Ces resserrements ne sont pas une surprise car le soutien était supposé s’arrêter une fois la reprise bien ancrée. Toutefois, pour maintenir la croissance, il est essentiel que la consommation s’accélère en 2022 pour soutenir les bénéfices réels des entreprises. Les ménages américains devraient dépenser l’argent accumulé durant le confinement et ramener le taux d’épargne élevé au niveau d’avant pandémie.

Du côté des indicateurs macroéconomiques, aux Etats-Unis, les demandes hebdomadaires d’allocations chômage ont augmenté, à 206’000, tandis que la production industrielle s’est améliorée pour le deuxième mois d’affilée. L’impact des goulets d’étranglement est visible dans la récente perte de vitesse des volumes de ventes au détail, lesquelles en termes nominaux se situent toutefois 20% au-dessus des niveaux d’avant la pandémie.

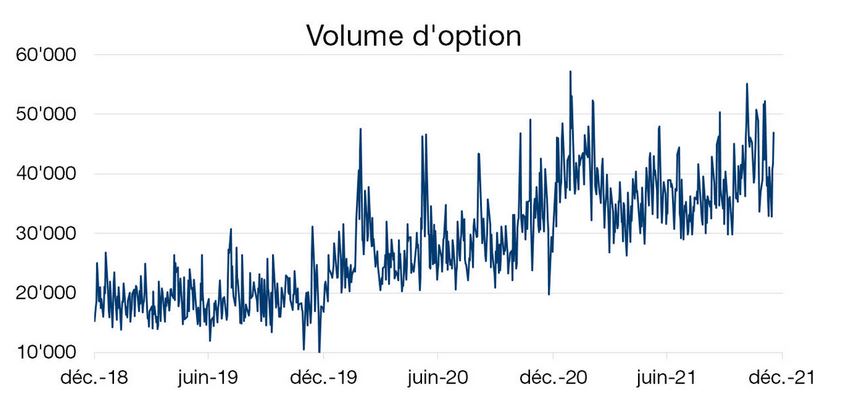

La volatilité des marchés est actuellement exacerbée par la rotation de style provoquée par la hausse des taux imminente et d’importants volumes de contrats d’options. Même si les indices affichent une belle performance cette année, il existe une grande disparité entre les titres qui les composent.

.JPG)

Depuis quelque temps, les mouvements des indices boursiers sont en véritable dents de scie et complètement trompeurs sur ce qui se passe sous la surface. La divergence croissante des performances des actions individuelles, suralimentée par le commerce d’option en plein essor et un ton plus « hawckish » de la Réserve fédérale américaine pourrait bouleverser les positions de nombreux investisseurs.

Si on examine de plus près les indices, ce qu’il se passe à l’intérieur est loin d’être le reflet des performances affichées. En effet, alors que le S&P500 est en hausse de 23% depuis le début de l’année, plus de 210 actions de l’indice étaient au moins 10% en dessous de leur sommet d’il y a un an.

Pour l’indice Nasdaq, riche en valeurs technologiques, le constat est encore plus frappant. Plus de 1’300 actions ont perdu 50% depuis leur plus haut de 2020. Il y a une déconnexion totale entre les différents titres et cela se reflète dans les performances des gérants de fonds actifs qui peinent à battre les indices. Le S&P500 est par ailleurs fortement influencé par la performance de 5 grands noms de la technologie (Apple, Microsoft, Google, Tesla, Nvidia), qui représentent plus de la moitié de la performance de l’indice depuis avril. Récemment, une séance pendant laquelle les marchés boursiers se sont retournés alors que seul Apple était en pleine ascension, illustre bien le rapport de force de ces fameux titres sur l’indice américain, qui a fini avec de légers gains malgré la baisse générale. De surcroit, le volume d’option a augmenté ces derniers mois. Depuis début décembre plus de 50 millions d’options ont été échangées aux États-Unis. Ces niveaux extrêmes intensifient les fluctuations de marché provoquant une distorsion entre les différentes actions.