Ces dernières années, les titres à croissance modérée et au profil moins «sexy» ont massivement sousperformé nombre de sociétés dans les thématiques plus «fun».

Après la forte progression des indices boursiers en 2021, l’année 2022 démarre sur un autre ton. Sans nouvelle particulière, les excès sectoriels et thématiques observés depuis plus de deux ans sont en phase de normalisation.

Depuis 2009, la Réserve fédérale américaine (Fed) a soutenu les marchés par sa politique monétaire et ses multiples plans d’assouplissement quantitatifs. Ses injections continues de liquidités ont profité aux marchés boursiers générant des flux entrants importants. Les investisseurs avaient intégré le fait que la Fed, au travers de ses achats d’actifs, maintiendrait les taux bas et soutiendrait indirectement, mais de manière inconditionnelle, les marchés boursiers. Cette certitude portait même un nom: «le put de la Fed». Durant ces dernières années, les titres à croissance modérée et au profil moins «sexy» ont massivement sous-performé nombre de sociétés dans les thématiques plus «fun». Cette tendance s’est poursuivie, indépendamment du fait que les premières disposaient de solides bilans, de bénéfices stables et souvent de valorisations attractives. Les flux se sont déversés sans véritable distinction dans des produits indiciels thématiques tel que les ETF (Fonds coté en bourse) qui achètent de manière indiscriminée une liste de titres représentatifs de la thématique. Dans les marchés haussiers, dominés par l’enthousiasme, un nombre historiquement élevé de titres n’ayant jamais fait de bénéfices se sont envolés.

Mais la Fed semble bien avoir retiré son «Put». On assiste donc en ce début d’année à un véritable retour aux fondamentaux. Les titres solides faiblement valorisés surperforment les titres plus chers. Les écarts de valorisations sont aujourd’hui en phase de normalisation.

Cette semaine les investisseurs surveilleront avec une certaine anxiété la décision de la Fed attendue ce mercredi. Celle-ci devrait donner une indication sur la rapidité de la hausse des taux aux Etats-Unis pour 2022.

La situation géopolitique, quelque peu tendue, en Ukraine et les prix élevés du pétrole pèsent également sur l’ambiance générale dans un environnement plus inflationniste. Dans ce contexte la volatilité est remontée dans la zone des 30%. L’or se reprend, mais encore très légèrement, alors que les cryptomonnaies souffrent à l’instar du Bitcoin qui est en repli de plus de 27% depuis le début d’année. Cet environnement plus chahuté, mais qui se recentre sur la «valeur» et les fondamentaux, va offrir à n’en pas douter d’intéressantes opportunités. Celles-ci pourront se matérialiser soit par l’encaissement de primes soit, ponctuellement, par la construction de positions en lignes directes sur des titres de qualité.

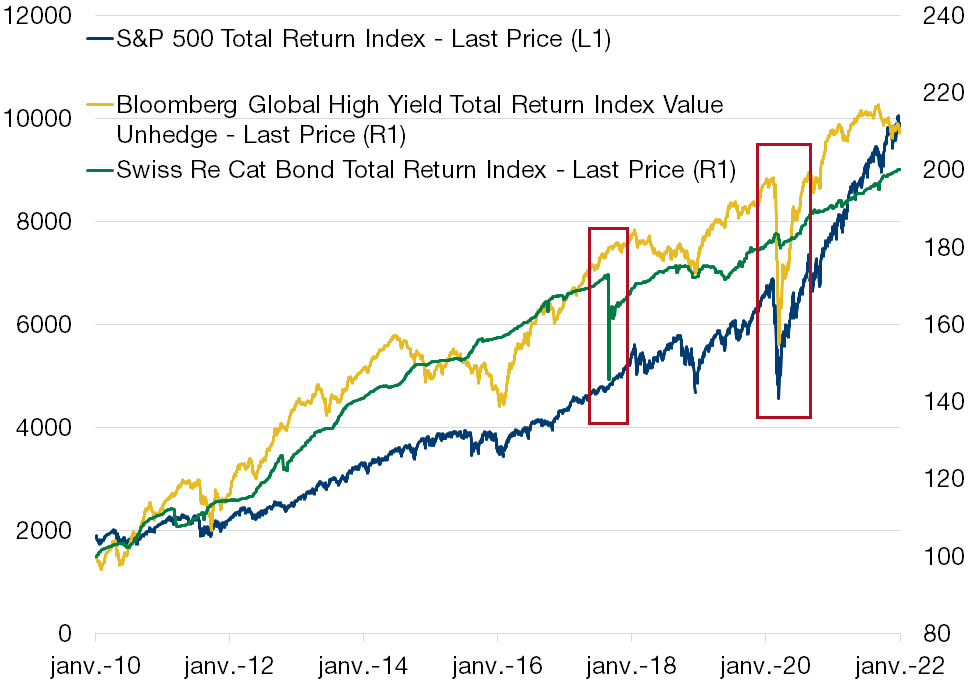

Les CAT bonds sont des instruments qui permettent aux compagnies d’assurance de transférer au marché une partie du risque lié à des événements naturels exceptionnels selon des conditions précises et pour une durée donnée (ouragans/tremblements de terre etc).

En contrepartie de ce risque, l’investisseur reçoit une prime qui varie en fonction de la probabilité de survenance du sinistre. Les CAT bonds présentent quatre avantages:

- Un rendement net moyen d’environ 3,5% à 4%

- Pratiquement aucune fiscalisation, puisque la quasi-totalité du rendement provient de la prime d’assurance encaissée

- Aucune corrélation avec les fluctuations des marchés actions ou obligations, puisque le prix d’un CAT bond ne dépend que de la survenance du sinistre qu’il couvre

- Pas de risque de contrepartie, car l’argent de l’investisseur n’est disponible pour l’émetteur que si les conditions stipulées sont remplies.

Pris individuellement, l’investissement dans un CAT bonds peut être très risqué mais il prend tout son sens lorsque l’investissement se fait au travers d’un fonds bien diversifié.