Au terme d’une semaine mouvementée pour les marchés en raison de statistiques d’inflation américaines qui continuent sur leur tendance légèrement haussière et des résultats d’entreprises sans réels catalyseurs, les valeurs technologiques du Nasdaq ont permis aux indices de ne pas verser dans le pessimisme. La nervosité est quant à elle montée d’un ton. Alors que la réunion de la Fed du 1er mai confirmera certainement un statu quo de la politique monétaire américaine, les acteurs scruteront surtout le ton utilisé par Mr. Powell pour ajuster leurs attentes de première baisse de taux qui semble s’éloigner continuellement.

Aux Etats-Unis, la semaine a commencé avec des indicateurs de croissance du secteur privé qui ont montré un ralentissement de l’activité au mois d’avril. En effet, l’indice PMI composite de S&P Global est ressorti à 50,9 en estimation flash, à comparer à 52,1 en donnée définitive pour le mois précédent. Quand bien même elle se situe toujours en zone d’expansion, la production connait sa plus faible progression depuis le début de l’année, du fait de taux de croissance réduits et d’une contraction des commandes à la fois dans l’industrie manufacturière et dans les services.

En fin de semaine, la publication de l’indice PCE a démontré, qu’à nouveau, les prix ont augmenté légèrement plus qu’attendu en mars. En ligne avec les attentes, l’indice PCE des prix à la consommation a augmenté de 0,3%, comme en février. Sur un an, l’indice progresse de 2,7%, contre 2,5% en février alors que 2,6% étaient attendus. En zone euro la dynamique est différente. L’indice PMI «flash» composite a montré que l’activité des entreprises a progressé en avril à son rythme le plus rapide depuis près d’un an, une reprise vigoureuse dans l’industrie des services ayant plus que compensé le ralentissement du secteur manufacturier. L’indicateur a bondi à 51,4 ce mois-ci, contre 50,3 en mars et un consensus à 50,7. Il s’agit de la deuxième lecture consécutive de l’indice au-dessus du seuil de 50 qui sépare une croissance d’une contraction de l’activité.

La demande diffère également dans chacun des deux secteurs. Le sous-indice des nouvelles affaires dans le secteur des services a atteint son plus haut niveau depuis 11 mois, à 52,1, tandis que l’indice des nouvelles commandes dans le secteur manufacturier est tombé à son plus bas niveau depuis quatre mois, à 43,8 contre 46,0 en mars.

En y ajoutant une note d’optimisme apporté par le marché de l’emploi avec des effectifs qui progressent au rythme le plus rapide depuis juin 2023, les planètes semblent désormais alignées pour une première baisse de taux par la BCE lors de sa réunion du 6 juin prochain.

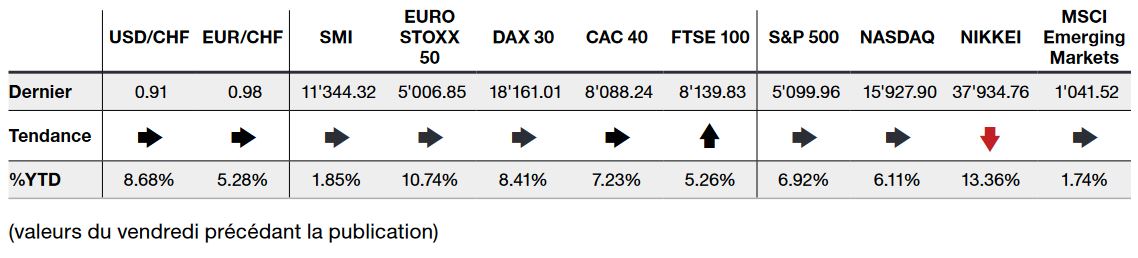

C’est ainsi que l’indice S&P500 a terminé la semaine en hausse de 1,79%, le Nasdaq de 3,09% et le Stoxx Europe 600 de 0,38%.

L'essentiel en bref