La consolidation du marché actions s’est poursuivie la semaine dernière. La remontée des rendements obligataires et la persistance des tensions géopolitiques au Moyen-Orient ont eu raison de l’optimisme des investisseurs.

En effet, le scénario optimiste attendu de baisses successives des taux directeurs de la Fed ne devrait pas se matérialiser dans un avenir proche. Aussi, les anticipations de baisse des taux se sont drastiquement réduites. Cela s’est donc traduit par un rebond marqué des rendements. Ainsi, le taux 10 ans américain a franchi le niveau de 4,60%, alors que le Bund allemand a dépassé celui de 2,50%.

L’économie américaine a une nouvelle fois fait preuve d’une grande résilience. Les ventes au détail ont augmenté de 0,7% en mars, une progression supérieure aux attentes du marché, après une hausse de 0,9% le mois précédent. D’ailleurs, en excluant le secteur automobile, les ventes se sont accrues de 1,1% le mois dernier, après une augmentation de 0,6% en février.

D’autre part, la Réserve fédérale américaine a fait état d’une hausse de 0,4% de la production industrielle le mois dernier, après une augmentation équivalente en février. La production manufacturière a de son côté augmenté de 0,5%, après une hausse de 1,2% en février et contre un consensus de 0,3%.

En ce qui concerne le marché du travail, le nombre des inscriptions au chômage est resté stable la semaine dernière.

Elles ont en effet atteint le nombre de 212’000 lors de la semaine du 13 avril. Cependant, la tendance de fond reste orientée à la baisse sur un marché qui apparait toujours tendu.

En Europe, l’inflation a ralenti sur un an en mars, conformément à la première estimation. Ainsi, l’indice des prix à la consommation IPCH est ressorti à 2,4% après 2,6% en février. Sur un mois, l’inflation s’affiche toutefois plus forte qu’attendue avec une hausse de 0,8%.

En Chine, la publication du PIB du premier trimestre 2024 est apparue contrastée. En effet, la croissance était plus forte que prévu en début d’année, mais la production industrielle et la consommation des ménages sont restées atones.

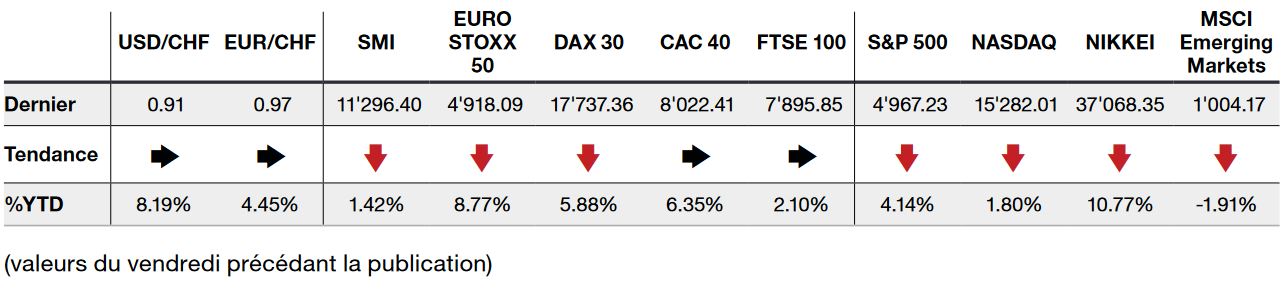

Dans ce contexte l’indice S&P500 a terminé la semaine en repli de -3,05%, le Nasdaq de -5,52% et le Stoxx Europe 600 a baissé de -1,18%.

Cette semaine, la première estimation du PIB du premier trimestre et l’inflation PCE pour le mois de mars sont attendues aux Etats-Unis. Les publications de Tesla, Meta, IBM, Microsoft, Alphabet et Intel, seront également scrutées.

En Europe, plusieurs sociétés de premier plan publieront aussi leurs résultats, notamment SAP, Novartis, Roche, Air Liquide, Hermès, Nestlé, Sanofi et Schneider.

L’essentiel en bref