La semaine dernière a été influencée par l’inflation aux Etats-Unis et la décision de la Banque centrale européenne (BCE). Depuis quelques temps, les marchés manquent d’impulsion et sont dirigés par les données macroéconomiques. La saison des résultats va permettre de trouver d’autres catalyseurs. Les indices ont été soutenus par les perspectives de baisse de taux. L’économie mondiale se montre plutôt résiliente et explique en partie l’optimisme des marchés.

Toutefois, plusieurs gouverneurs de la Fed se sont exprimés à l’encontre des attentes, laissant entendre qu’il n’y aurait pas autant de baisse de taux que le consensus le prévoit. Même s’ils envisagent toujours de baisser les taux cette année, les responsables ont temporisé, voulant être certains que l’inflation ne rebondisse pas davantage. Par conséquent, le marché a revu ses anticipations de baisse de taux de la part de la Fed, ce que le nouveau rebond de l’inflation au mois de mars est venu confirmer. Le marché table désormais sur deux baisses de taux cette année contre sept en décembre dernier.

L’indice des prix à la consommation (CPI) a continué à accélérer à +3,5% sur un an contre +3,2% en février, décevant une nouvelle fois les analystes qui attendaient une hausse moins marquée. Sur un mois, elle reste toutefois inchangée à +0,4%, mais au-dessus du consensus (+0,3%). L’inflation sous-jacente, hors énergie et alimentation, s’est de son côté stabilisée sur un an, à +3,8%. Les prix de l’essence, du logement et des transports, restent les premiers coupables de cette pression sur les prix aux Etats-Unis.

Parallèlement, les prix à la production ont contrebalancé la mauvaise surprise du CPI. L’indice PPI a augmenté moins qu’anticipé, de +0,2% sur un mois en mars et a permis au marché de prendre un peu de répit, car le PPI est considéré comme un indicateur avancé de l’inflation et donc augure que la désinflation se poursuit. Pour autant, sur un an, le PPI est en hausse de 2,1%, au plus haut depuis près d’un an.

Le marché obligataire s’est fortement tendu, le 10 ans américain est grimpé à 4,55%, et le Bund allemand à 2,40%.

En Europe, les données vont dans le bon sens et permettent à la BCE d’être plus confiante concernant une baisse des taux en juin. L’inflation a poursuivi son fléchissement en mars à 2,4% sur un an, se rapprochant de son objectif de 2%. Les taux élevés continuent leurs effets sur l’économie de la zone, qui se traduit par une croissance atone et une demande de crédits en berne de la part des entreprises. Mme Lagarde a réitéré que l’institution est «dépendante des données» et a donc souligné la nécessité de renforcer la confiance basée sur les nombreuses statistiques à recevoir d’ici juin.

Les tensions au Moyen-Orient ont quelque peu entravé la séance de vendredi. Dans ce contexte l’indice S&P500 a terminé la semaine en repli de -1,56%, le Nasdaq de -0,45% et en Europe, le Stoxx Europe 600 a baissé de -0,12%.

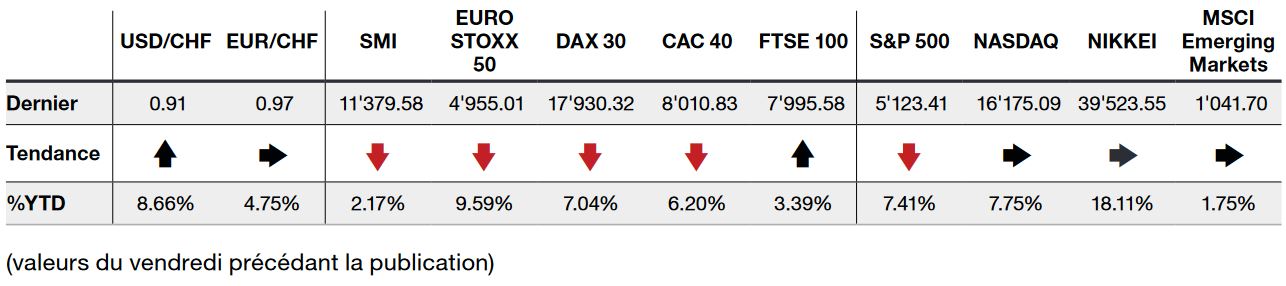

L’essentiel en bref