Les offres d’emploi ont reculé aux Etats-Unis. Activité économique en forte contraction en Europe.

La poursuite de la désinflation et le ralentissement du marché du travail américain ont entretenu la hausse des marchés actions la semaine passée.

Les rendements obligataires sont restés stables en raison notamment de la publication d’un taux de chômage légèrement meilleur que prévu aux Etats-Unis. Le taux 10 ans américain se situant à environ 4,25% et le 10 ans allemand autour de 2,30%.

Le marché de l’emploi américain a atteint en octobre son plus bas niveau depuis début 2021, sous l’effet de la hausse des taux d’intérêt qui provoque une baisse de l’activité économique. Ainsi, les offres d’emploi ont reculé de 617’000 à 8’733 millions en octobre.

Le secteur privé américain n’a créé que 103’000 nouveaux emplois au mois de novembre contre 130’000 attendus. De plus, les nouvelles inscriptions aux allocations chômage ont continué de progresser pour atteindre 220’000 la semaine du 2 décembre.

En revanche, l’économie américaine a enregistré un rebond des emplois non agricoles au mois de novembre supérieur aux attentes du marché. Le taux de chômage a d’ailleurs reculé de 0,2 point à 3,7% de la population active.

Sur le plan économique, l’activité dans les services a cru légèrement en novembre, l’indice PMI composite est ressorti à 50,7, conforme à l’estimation préalable et à son niveau d’octobre.

Enfin, la croissance du secteur tertiaire américain a augmenté de façon plus importante que prévu en novembre. L’indice ISM des services s’est ainsi établi à 52,7, contre 51,8 en octobre, alors que l’on anticipait un chiffre de 52,3.

En Europe, l’activité économique demeure en forte contraction notamment en raison de l’affaiblissement de la demande de biens et de services. L’inflation devrait continuer de diminuer au cours des prochains trimestres mais rester cependant supérieure à l’objectif de 2%. Les perspectives économiques sont peu encourageantes et l’économie de la zone euro devrait entrer en récession au quatrième trimestre, avant de rebondir au début de 2024. Cette situation économique dégradée pourrait conduire la BCE à réduire ses taux d’intérêt dès le deuxième trimestre de l’année prochaine.

En Chine, le rebond de l’économie tarde à se manifester. Et, si l’activité des services semble se reprendre, les chiffres d’importations eux restent plutôt faibles.

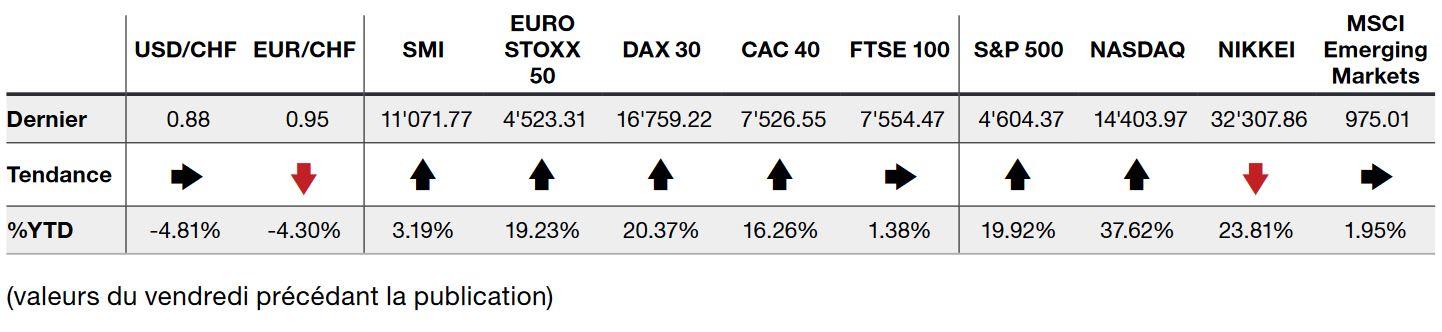

Après le fort rebond enregistré par les actions au mois de novembre, l’indice du S&P 500 finit la semaine en hausse mesurée de +0,21% alors que l’indice du Nasdaq progresse de +0,69%. L’indice Stoxx 600 Europe, avance, quant à lui, de +1,30%.

Cette semaine les annonces des banques centrales sont attendues et devraient fortement influencer l’évolution des marchés d’ici la fin de l’année.