Dans la zone euro, la confiance des ménages recule en novembre, tout comme le PMI manufacturier et celui des services.

Economie

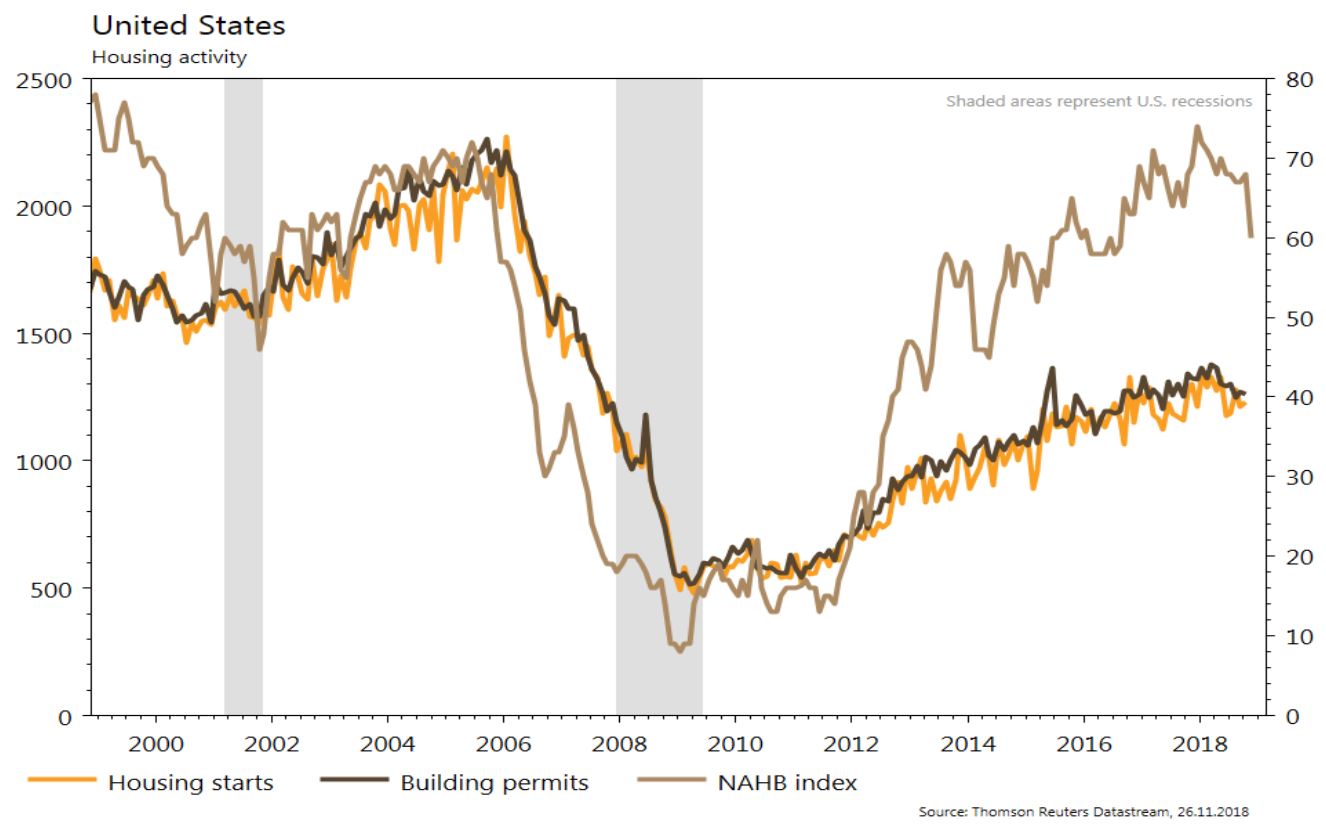

Les statistiques US ont eu tendance à décevoir: chute de la confiance des promoteurs immobiliers de 68 à 60 en novembre vs 67 attendu, mises en chantier +1,5% m/m vs 2,2% attendu, permis de construire -0,6% m/m vs -0,8% attendu. Après révision à la baisse pour septembre (à -0,5%), les commandes de biens durables sont inchangées en octobre vs +0,2% attendu. Enfin, les PMI manufacturier (de 55,7 à 55,4) et des services (de 54,8 à 54,4) de novembre ralentissent, mais restent compatibles avec une croissance solide. Dans la zone euro, la confiance des ménages recule de -2,7 à -3,9 en novembre, tout comme le PMI manufacturier (de 52 à 51,5) et celui des services (de 53,7 à 53,1): les tensions commerciales se font sentir. Seule nouvelle positive dans ce climat, l’accord UK – Europe sur les termes du Brexit... qui restent à approuver par le parlement britannique (courage, Mme May).

Marché suisse

A suivre cette semaine: baromètre de l’emploi au T3 (OFS), statistiques parahôtellerie au T3 (OFS), PIB au T3 (Seco), baromètre conjoncturel (KOF) et Trading Update T1 d’Aryzta.

Sinon, nous sortons Flughafen Zürich de la liste des convictions suisses. Le titre a probablement intégré en grande partie les mauvaises nouvelles, mais il n’y en a pas suffisamment de bonnes à court/moyen terme pour rester une conviction.

Obligations

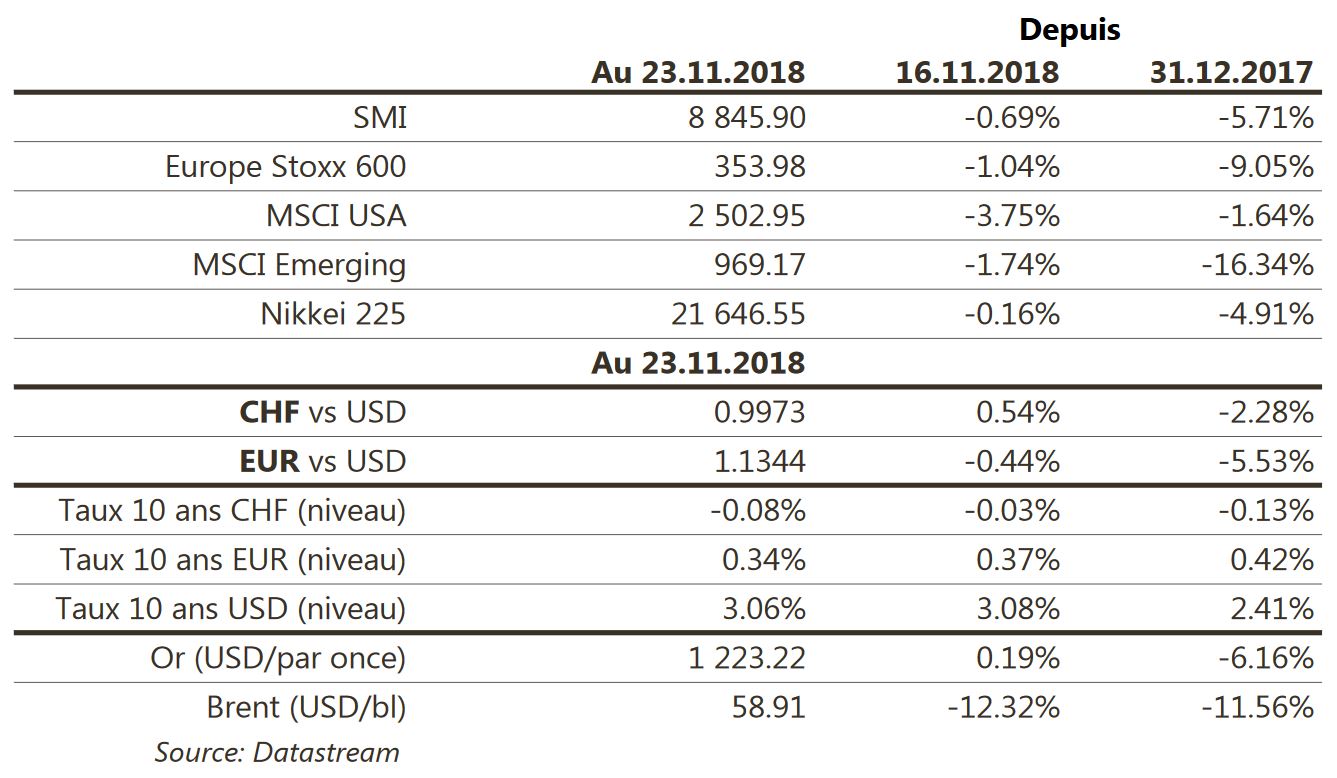

Les spreads de crédit poursuivent leur écartement, le crédit HY US est désormais négatif en performance totale sur 2018, comme tous les autres segments obligataires. La consolidation apparente des taux US masque une importante volatilité et une forte divergence entre une inflation décevante et des taux réels en hausse. En Europe, plus d’optimisme en vue alors que le budget grec a été validé et que l’Italie semble disposée à transiger avec l’UE.

Sentiment des traders

Bourse

Après une semaine compliquée, on peut espérer un rebond pour ces prochains jours. Cependant, les interventions de Jerome Powell et de Mario Draghi durant la semaine pourraient influencer les marchés. Et une certaine frilosité des intervenants à l’approche de la réunion Trump/Xi pourrait également calmer les ardeurs acheteuses.

Devises

L’€/$ devrait rester dans une fourchette 1,13 - 1,15 avec des supports 1,132, 1,127, 1,122 (mm 55 jours à 1,1496). Le CHF est fort et stable à €/CHF 1,133, tendance 1,12. Le conflit en Crimée de ce weekend pourrait être haussier pour le $, objectif 1,007. La £/$ restera volatile jusqu’au vote du Brexit 1,26-1,30. Nous sommes haussiers pour l’or avec un objectif 1235 dollars. Attention au pétrole, à la moindre menace concrète d’un blocage du détroit d’Ormuz le prix s’envolera.

Marchés

Comportement clair des marchés dans ce contexte: sécurité, dans une hiérarchie respectée. Les 10 ans US et allemand et l’or gagnent 0,2-0,5%, le dollar progresse de 0,6%; le crédit se tasse; les actions reculent: Japon -0,2%, Europe -1,0%, Emergents -1,7% surperformant les US à -3,8% et les matières premières plongent (-4,1% pour l’indice CRB), -12,3% pour le Brent à 60 $/bl ce matin – la réunion Opep – Russie de début décembre sera clé. A suivre cette semaine: indicateurs économiques avancés régionaux (Chicago, Dallas), prix des maisons (FHFA et CoreLogic), confiance des ménages, PIB du T3 (troisième estimation) et ventes de maison neuves aux Etats-Unis; indicateurs de confiance de la CE (climat des affaires, ménages, manufacturier, services), taux de chômage et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services (officiels) en Chine.

Actions

ACCOR (Satellites) devrait demain lors de son Capital Market Day faire un point sur sa stratégie asset light en Europe, sur ses investissements dans le digital et sur la restructuration de nouvelles activités peu profitables (Onefinestay/John Paul). L’objectif d’EBITDA 2021 à 1 milliard d'euros pourrait être révisé à la hausse.

KPN (Satellites): CMD mercredi. L’opérateur devrait profiter de cette «Journée Analystes» pour faire le point sur sa stratégie de réduction de coûts, sur le redressement des activités B2B (marché télécoms des entreprises) et peut-être sur un projet de déploiement de fibre optique (FTTH) sur l’ensemble des Pays-Bas.

SAP (Satellites): petite acquisition dans la RPA (Robotic Process Automation). SAP rachète Contextor, un groupe français spécialisé. Contextor va permettre le développement accéléré de Leonardo, le portefeuille de solutions de Machine Learning de SAP, qui cherche à mettre de nouveaux produits/solutions sur le marché plus rapidement.

WIRECARD (Core Holding): contrat avec LATAM Airlines Group (première compagnie aérienne de la région avec 312 avions et 67 millions de passagers transportés par an) dans le domaine des cartes de compensation (annulation de vols ou retards importants). Business d’émission de cartes important, complémentaire de l’acquisition de transactions, notamment depuis le rachat de Citi Prepaid. A noter que le transport aérien est un des axes de développement du groupe.