La publication finale du PMI des services d’octobre est révisée à la hausse mais les ventes de détail sont stables alors qu’une hausse était anticipée.

Economie

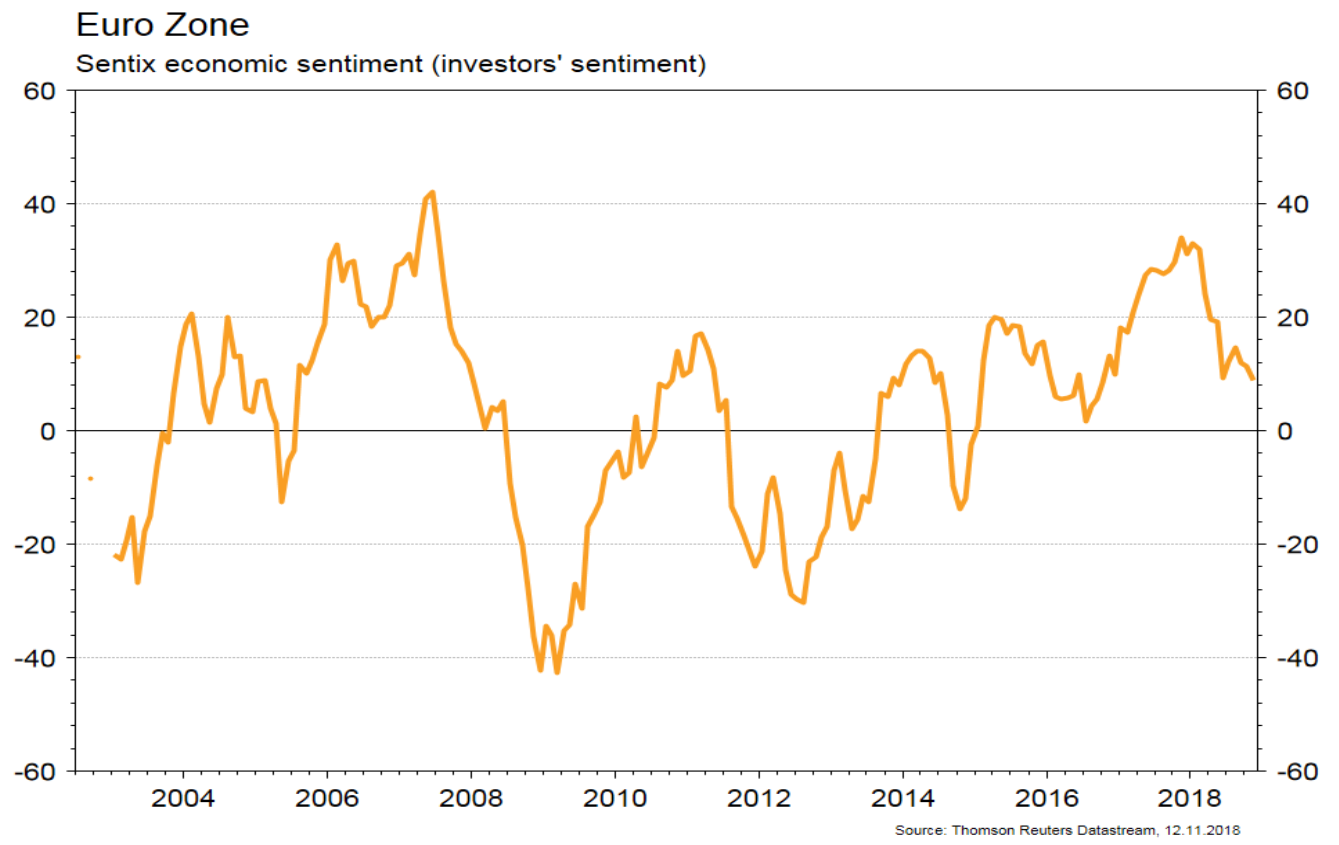

Les statistiques publiées aux Etats-Unis sont plutôt satisfaisantes. L’ISM des services notamment ressort à 60,3 en octobre, en léger recul, mais bien supérieur aux attentes. De même, la confiance des ménages (Univ. du Michigan) est stable à 98,3 alors qu’un recul était escompté. On notera également l’accélération plus marquée qu’attendu des prix à la production (+0,5% m/m; +2,6% a/a) en octobre. Dans la zone euro, la confiance économique (Sentix) baisse plus que prévu en novembre (de 11,4 à 8,8). La publication finale du PMI des services d’octobre est révisée à la hausse (de 53,3 à 53,7) mais les ventes de détail sont stables (+0,8% a/a) alors qu’une hausse était anticipée. En Chine, le PMI des services (Caixin) chute plus que prévu (de 53,1 à 50,8) mais les échanges commerciaux rebondissent (exportations: +15,6% a/a; importations: +21,4%).

Marché suisse

A suivre cette semaine: prix production-importation PPI octobre (OFS) et sondage emploi au T3 (OFS).

Les sociétés suivantes publieront des résultats ou données: Orascom DH, Flughafen Zurich (statistiques octobre 2018), Ceva Logistics, PSP Swiss Property, Bâloise et Züblin. Sinon Arbonia, Comet et Dätwyler tiendront leur journée investisseurs.

Obligations

Pour la deuxième semaine consécutive, le High Yield a surperformé l’Investment Grade en EUR. Les taux souverains baissent légèrement sur la semaine, -2bps pour le 10 ans allemand et américain. Les résultats de Télécom Italia sont décevants, l’objectif de désendettement ne sera pas atteint en 2018 et les problèmes de gouvernance entre Elliott et Vivendi refont surface. Nous préférons prendre du profit sur nos souches 2019 en USD et 2023 en EUR.

Sentiment des traders

Bourse

Après une semaine chargée entre élections mid-terms, FOMC et toujours une guerre commerciale en toile de fond, nous devrions retrouver un peu de sérénité sur les marchés. Les intervenants surveilleront le ZEW européen, le CPI, les ventes de détail et la production industrielle US. Le rebond amorcé devrait se poursuivre cette semaine.

Devises

La forte baisse de l’or (1205 dollars) et du pétrole (70 dollars) renforce le sentiment haussier du dollar qui casse définitivement les $/CHF 1,006 et les €/$ 1,13 ($/CHF 1,01, €/$ 1,125 ce matin). Nous restons positifs pour le $, prochaine résistance $/CHF 1,017 et négatifs pour l’€/$ 1,113. Nous anticipons un CHF plus fort €/CHF 1,125 -1,13 et une correction de l’or vers les 1224 dollars, fort support 1180 dollars. La £ reste dans sa fourchette £/$ 1,27 – 1,313. Nous pensons qu’il faut détenir: $, CHF et or (Iran, Italie, Trade Balance USA/China, Europe).

Marchés

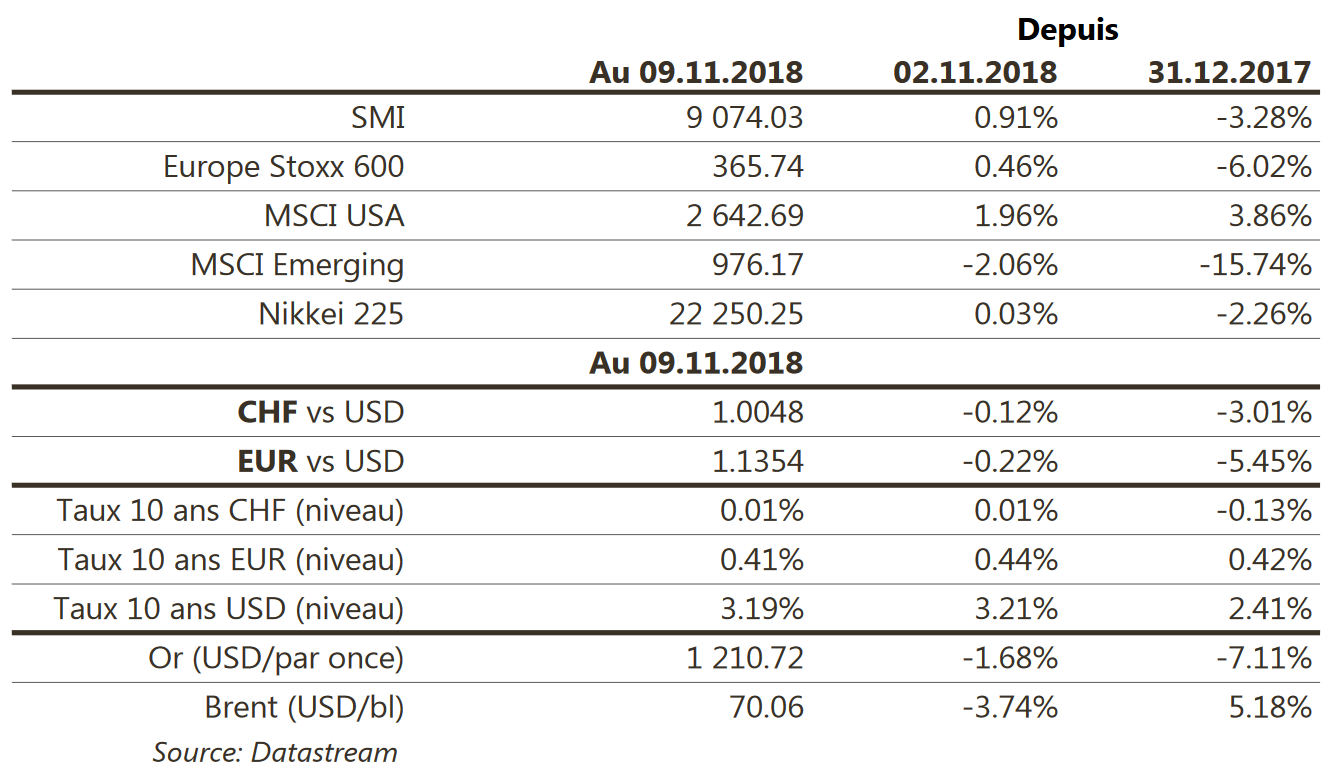

Les résultats des élections de mi-mandat aux US, avec désormais un Congrès divisé, mais conformes aux attentes, ont soutenu sélectivement l’appétit pour le risque. Ainsi, les actions des pays développés ont progressé de 1,4% (émergents: -2%). Le dollar américain en a également profité (+0,4%) pénalisant l’or (-1,7%). Les taux souverains sont inchangés, sauf en Italie (+7pbs) où la situation politique demeure volatile. Les «spreads» corporate sont stables, permettant au segment de la dette des entreprises de surperformer le souverain. A suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et à l’importation ainsi que la production industrielle aux Etats-Unis; Deuxième estimation du PIB du T3, production industrielle et balance commerciale dans la zone euro; production industrielle, investissements et ventes de détail en Chine.

Actions

DIAGEO (Core Holding) a annoncé la vente de 19 de ses marques dont Seagram’s, Myers’s, Parrot Bay, Yukon Jack... à Sazerac pour 550 millions de dollars. Le produit net de l’opération devrait s’élever à 340 millions de livres et sera reversé aux actionnaires par le biais d’un programme de rachats d’actions déjà annoncé.

Energie: en réponse à la baisse récente des cours du baril (résultant de l’exemption de sanctions accordée par Donald Trump aux principaux pays acheteurs de brut iranien), l’Arabie Saoudite a indiqué lors de la réunion Opep de ce week-end qu’elle réduirait de 500 kbl/j ses exportations dès le mois de décembre. Le ministre russe de l’énergie a quant à lui précisé que la production russe actuelle était inférieure à celle d’octobre. Bataille...

RICHEMONT (sortie de la liste Satellites) déçoit. Au-delà de résultats S1 mitigés (consolidation d’activités on line moins profitables/ralentissement de la croissance organique des ventes sur septembre), l’assainissement des stocks de montres horlogères prend du temps à un moment où la demande en Asie ralentit. La perspective d’une normalisation de la croissance nous conduit à plus de prudence.

SIKA (Core Holding) renforce ses positions dans les produits fibrés pour le béton, en achetant les actifs «Concrete fibers» de Propex Holding, LLC, dans le Tennessee: technologie et capacités de production générant 30 millions de francs de chiffre d’affaires annuel, soit 0,4% des ventes 2018e de Sika.

WIRECARD (Core Holding) élargit ses partenariats en Nouvelle-Zélande, pour le e-Commerce, et en Australie, pour ses solutions omni-canal. Stratégie de Wirecard: convergence entre online et offline partout où le groupe a constitué des positions. Le groupe va également soutenir Fossil (chaîne US d’accessoires «lifestyle») dans son développement en Europe, permettant ainsi aux touristes chinois (via Alipay) d’avoir accès à ces magasins.