Déception du côté de l’indice de confiance de la Fed de Chicago et bonne surprise des PMI d’octobre.

Economie

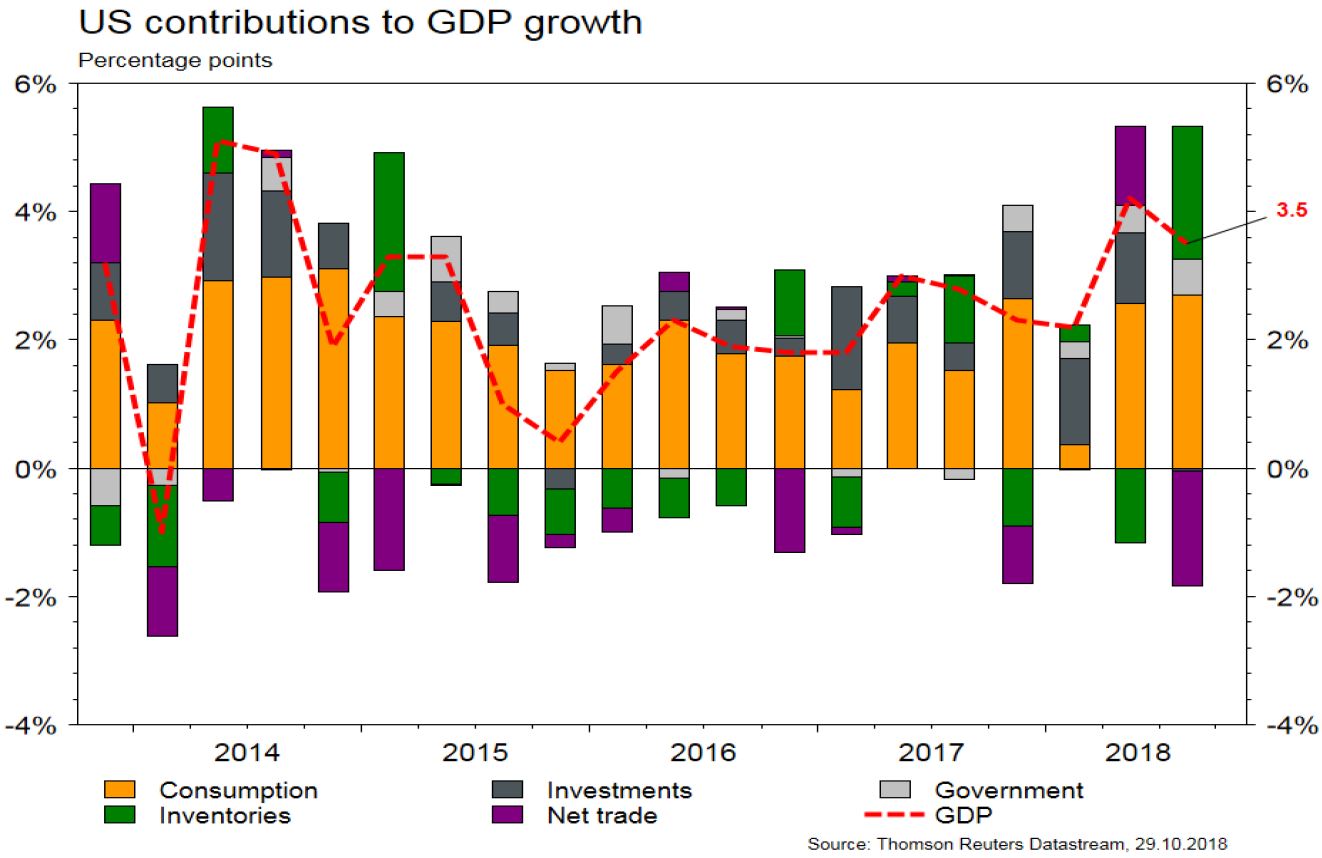

Les statistiques publiées aux Etats-Unis sont en demi-teinte. Parmi les déceptions on relèvera le recul des indicateurs de confiance de l’indice national de la Fed de Chicago en septembre (de 0.27 à 0.17) et de celui de Richmond en octobre (de 29 à 15) ainsi que les ventes de maisons neuves en septembre (de 585’000 à 553’000). Les bonnes surprises sont dans les PMI d’octobre: le manufacturier remonte à 55.9 (de 55.6) et celui des services à 54.7 (de 53.5). De même, la 1ère estimation du PIB du T3 affiche une croissance de 3.5% t/t annualisée, supérieure aux attentes. Dans la zone euro, la confiance des ménages remonte légèrement en octobre (de -2.9 à -2.5) alors que les PMI déçoivent le même mois: le manufacturier recule de 53.2 à 52.1 et celui des services de 54.7 à 53.3.

Marché suisse

A suivre cette semaine: prix à la consommation octobre (OFS), indice PMI octobre, indicateur de l’emploi (KOF), CA du commerce de détail septembre (OFS) et statistiques d’hébergement septembre (OFS).

Sinon, publieront des résultats: Burckhardt, Oerlikon, Feintool, Geberit, Phoenix Mecano, Straumann, Rieter, Clariant, Credit Suisse, BNS, Swiss Re, Vontobel et Swisscom.

Obligations

L’aversion au risque coûte cher au haut rendement dont les spreads s’écartent de 30bps environ. Les souverains bénéficient d’un surplus de demande alors que des craintes sur l’imminence d’un pic de croissance se font sentir et poussent les marchés à tempérer leurs attentes pour une quatrième hausse de taux aux US en décembre. On note la victoire de J. Bolsonaro au Brésil et la décision de la CBT (Turquie) qui confirme son engagement à lutter contre l’inflation.

Sentiment des traders

Bourse

Les marchés n’ont pas réussi à rebondir malgré les résultats trimestriels plutôt bons dans l’ensemble, mais les guidances prudentes, le ralentissement chinois et le budget italien auront eu raison des «bulls». On surveillera les résultats d’Apple et des pétrolières, ainsi que l’emploi US. Les indices devraient continuer leur correction.

Devises

Forte baisse de l’€ contre toutes les monnaies, de €/$1.1550 à 1.1340 vendredi (1.14 ce matin) et de l’€/CHF de 1.15 à 1.1380. Mouvement justifié après les problèmes en Italie, la poussée de l’AFD (+12%) en Hesse et un M. Draghi plutôt neutre. Nous anticipons un retour vers les €/$ 1.13 et restons légèrement haussiers sur l’$/CHF avec un objectif 1.006. Le support €/CHF 1.118 est très important, autrement 1.131–1.15. Forte baisse de la £ en 1 semaine de £/$ 1.308 à 1.281, support important 1.278 après 1.266. L’or reste haussier, objectif 1240$ comme le pétrole 75$-85$.

Marchés

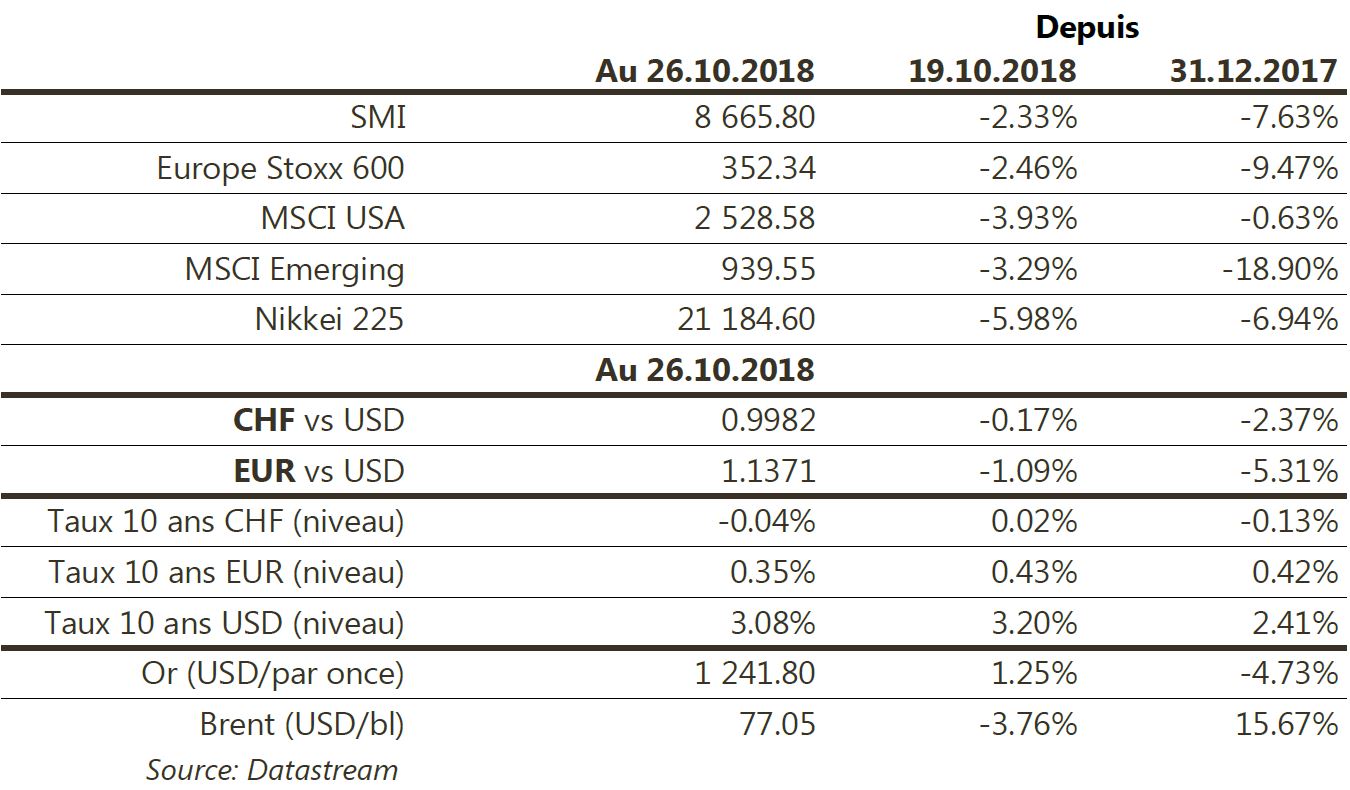

La phase d’aversion pour le risque a repris sur fond de publications des résultats des entreprises au T3 plus faibles qu’initialement escompté. Ainsi, les actions monde reculent de 3.9% (US: -3.9%; Europe: -2.5%; Emergents: -3.3%), alors que les taux souverains baissent de 13pbs aux US et en France et de 11pbs en Italie (8pbs en Allemagne). Le dollar s’apprécie de 1% (dollar index), mais n’empêche pas l’or (+1.2%) de jouer son rôle d’actif refuge. A suivre cette semaine: confiance des ménages, prix des maisons (Case-Shiller), gains de productivité, ISM manufacturier, balance commerciale et rapport sur l’emploi aux Etats-Unis; climat des affaires, confiance économique, 1ère estimation du PIB du T3, taux de chômage et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services (officiels et de Caixin) en Chine.

Actions

INGENICO (Core Holding) a annoncé lors de la publication de ses résultats T3 (en ligne), la création d’un comité d’administrateurs indépendants chargé de réexaminer (en lien avec le management) les options stratégiques du groupe et l’évolution de sa gouvernance. Cette décision a été bien perçue par le marché, car ouvrant la porte à différentes options: cession, fusion, globale ou partielle, etc.

NORSK HYDRO (Satellites): l’Agence fédérale brésilienne pour l’environnement (IBAMA) a suspendu jeudi dernier l’embargo sur la nouvelle zone de dépôt de résidus de bauxite (DRS2). L’embargo imposé par le système judiciaire fédéral reste toutefois en place. Il s’agit d’une première étape, la société poursuit le dialogue avec les autorités afin d’obtenir l’autorisation d’utiliser le nouveau dépôt DRS2.

PUBLICIS (Satellites), qui a souffert la semaine dernière par sympathie du profit warning de WPP, est sur les rangs pour l’acquisition d’un cabinet de conseil IT en France, Xebia. Cette cible (170 employés) serait intégrée à la division Publicis Sapient. Ce glissement vers le conseil IT doit permettre aux agences de mieux se positionner par rapport aux grands groupes de services IT (comme Accenture).

WIRECARD (Core Holding) remporte un contrat de services avec TAV, nouveau client d’Alipay dans les paiements en «lounge» 1ère classe dans les aéroports. TAV est un des leaders en matière de gestion aéroportuaire, présent dans 18 aéroports, ayant fourni des services à 836k vols et 115mio de passagers en 2017. Réjouissant pour Wirecard et pour les riches touristes chinois!